बेंगलुरु के एक कपल ने अपनी वेल्थ बनाने की जबरदस्त स्ट्रैटेजी शेयर की है। ये कपल हर महीने **₹1.77 लाख** की भारी रकम SIP, इक्विटी और सरकारी स्कीम्स में निवेश करता है। इनका प्लान लंबी अवधि के लक्ष्यों जैसे रिटायरमेंट और बच्चों की पढ़ाई के लिए बचत के साथ-साथ लाइफस्टाइल को भी मैनेज करना सिखाता है।

एक कपल की अनोखी इन्वेस्टमेंट स्ट्रैटेजी

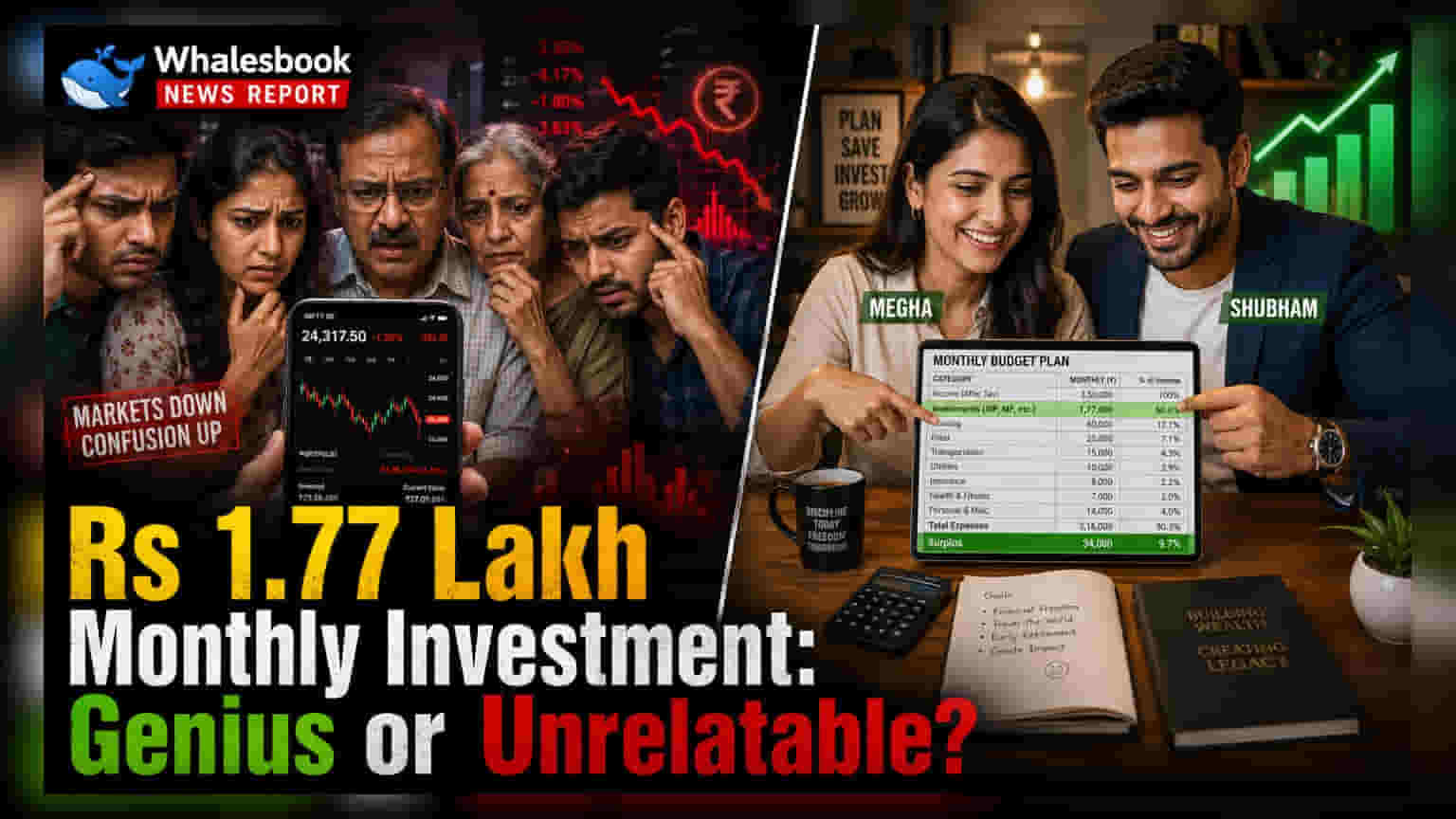

बेंगलुरु के रहने वाले मेघा और शुभम नाम के कपल ने अपनी हर महीने की फाइनेंसियल प्लानिंग का खुलासा किया है, जिसमें वे ₹1.77 लाख विभिन्न लॉन्ग-टर्म लक्ष्यों के लिए निवेश करते हैं। शहर जैसे महंगे इलाके में रहते हुए भी इनकी यह स्ट्रक्चर्ड अप्रोच वेल्थ बिल्डिंग के लिए काफी चर्चा में है।

एसेट एलोकेशन का सिस्टमैटिक तरीका

इनके इन्वेस्टमेंट प्लान की नींव म्यूचुअल फंड्स में सिस्टमैटिक इन्वेस्टमेंट प्लान (SIP) पर टिकी है, जिसमें हर महीने ₹65,000 लगाए जाते हैं। इसके अलावा, कपल हर महीने ₹25,000 इंडियन और यूएस इक्विटी में निवेश करता है। यह डबल मार्केट एक्सपोजर उन्हें ग्लोबल लेवल पर अपने पोर्टफोलियो को डाइवर्सिफाई करने का मौका देता है। इस कंसिस्टेंसी को बनाए रखने के लिए, उन्होंने यह भी बताया है कि समय के साथ उन्होंने अपनी इन्वेस्टमेंट राशि को धीरे-धीरे बढ़ाया है, जो बढ़ती आय और महंगाई के साथ तालमेल बिठाने की एक आम स्ट्रैटेजी है।

लॉन्ग-टर्म फाइनेंशियल सिक्योरिटी पर फोकस

कपल ने अपनी फाइनेंशियल रोडमैप में सरकारी स्कीम्स को भी शामिल किया है ताकि एक स्टेबल फ्यूचर सुनिश्चित हो सके। वे रिटायरमेंट कॉर्पस बनाने के लिए नेशनल पेंशन सिस्टम (NPS) और एम्प्लॉइज पेंशन स्कीम (EPS) में हर महीने ₹30,000 का योगदान करते हैं। इसके अलावा, उन्होंने बेटी की भविष्य की शिक्षा और शादी के खर्चों के लिए फंड बनाने के लिए डिजाइन की गई सरकारी स्मॉल सेविंग स्कीम, सुकन्या समृद्धि योजना (Sukanya Samriddhi Yojana) के लिए ₹12,000 हर महीने अलग रखे हैं।

सेविंग्स और लाइफस्टाइल में संतुलन

सिर्फ एग्रेसिव सेविंग पर फोकस करने वाली स्ट्रैटेजी से अलग, इस कपल ने ट्रैवल फंड के लिए हर महीने ₹20,000 अलग रखे हैं। यह सुनिश्चित करता है कि भविष्य के लक्ष्यों के लिए वर्तमान लाइफ एक्सपीरियंस को पूरी तरह से नजरअंदाज न किया जाए। इनकी स्ट्रैटेजी में लम्प-सम इन्वेस्टमेंट (Lump-sum Investment) करने की फ्लेक्सिबिलिटी भी शामिल है, जैसे कि हाल ही में ₹25,000 का एलोकेशन, जब भी उन्हें कोई उपयुक्त अवसर मिलता है। फिक्स्ड मंथली कमिटमेंट और मौके के हिसाब से इन्वेस्ट करने का यह कॉम्बिनेशन उन लोगों के लिए एक प्रैक्टिकल अप्रोच है जो अपनी वर्तमान लाइफस्टाइल की जरूरतों और लॉन्ग-टर्म फाइनेंशियल सिक्योरिटी, दोनों को मैनेज करना चाहते हैं।

पर्सनल फाइनेंस प्लानिंग पर विचार

सेविंग और इन्वेस्टिंग के प्रति उनके अनुशासित अप्रोच को पर्सनल फाइनेंसियल मैनेजमेंट का एक पॉजिटिव उदाहरण माना जा रहा है, हालांकि, पब्लिक की प्रतिक्रिया मिली-जुली रही है। कुछ जानकारों का कहना है कि इस लेवल का इन्वेस्टमेंट करने के लिए काफी हाई इनकम की जरूरत होती है, जो शायद आम लोगों की फाइनेंशियल रियलिटी को रिप्रेजेंट न करे। वहीं, दूसरे इन्वेस्टर्स के लिए सबसे बड़ा टेकअवे यह है कि रिटायरमेंट, शिक्षा और डिस्क्रिशनरी स्पेंडिंग (Discretionary Spending) के लिए स्पष्ट, गोल-बेस्ड बकेट्स (Goal-based buckets) का होना कितना जरूरी है। इन्वेस्टर्स को अक्सर यह पता चलता है कि सबसे प्रभावी स्ट्रैटेजी में लगातार, ऑटोमेटेड कंट्रीब्यूशन शामिल होता है, जो वेल्थ एक्युमुलेशन (Wealth Accumulation) की प्रक्रिया से इमोशनल डिसीजन-मेकिंग को हटा देता है। व्यक्तिगत निवेशकों के लिए अगले कदम आमतौर पर अपने रिस्क एपेटाइट (Risk Appetite) का असेसमेंट करना, पर्याप्त इंश्योरेंस कवरेज सुनिश्चित करना और यह जांचना होता है कि उनका करंट एसेट एलोकेशन उनके लॉन्ग-टर्म फाइनेंशियल ऑब्जेक्टिव्स के साथ अलाइन करता है या नहीं।