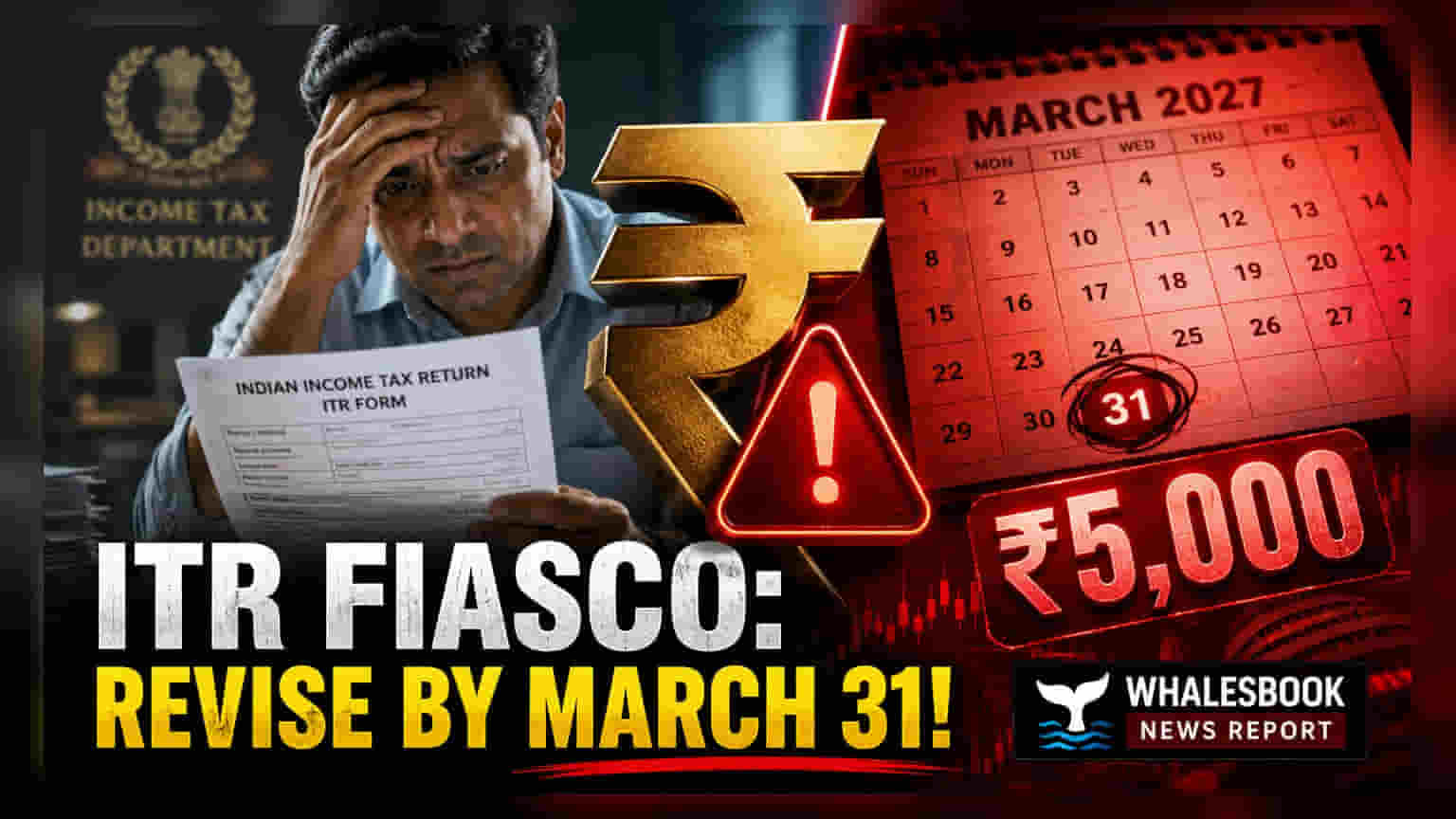

जिन टैक्सपेयर्स ने गलती से गलत इनकम टैक्स रिटर्न (ITR) फॉर्म भर दिया था, उनके लिए खुशखबरी है। अब वे **31 मार्च 2027** तक अपना रिवाइज्ड रिटर्न फाइल कर सकते हैं। हालांकि, **31 दिसंबर 2026** के बाद फाइलिंग पर **₹5,000** तक का जुर्माना लग सकता है।

क्या हुआ?

आयकर विभाग ने उन करदाताओं को बड़ी राहत दी है जिन्होंने अनजाने में गलत इनकम टैक्स रिटर्न (ITR) फॉर्म भर दिया था। अब ऐसे लोग 31 मार्च 2027 तक अपना संशोधित रिटर्न दाखिल कर सकते हैं। बजट 2026 के प्रावधानों के अनुसार, यह नई समय-सीमा करदाताओं को फाइलिंग की गलतियों को पहचानने और सुधारने के लिए अधिक समय देगी, जो कि पहले 31 दिसंबर तक ही संभव था।

देर से सुधार का हर्जाना

यह बढ़ी हुई समय-सीमा भले ही सुविधा दे, लेकिन देर करने वालों को इसके लिए कीमत चुकानी पड़ सकती है। 31 दिसंबर 2026 तक किए गए संशोधन बिना किसी लेट फीस के स्वीकार किए जाएंगे। लेकिन, जो टैक्सपेयर्स इस तारीख के बाद और 31 मार्च 2027 की अंतिम डेडलाइन तक अपना रिटर्न रिवाइज करते हैं, उन पर ₹5,000 का जुर्माना लगाया जाएगा। उन व्यक्तियों के लिए यह जुर्माना कम होकर ₹1,000 हो जाएगा जिनकी कुल आय ₹5 लाख से अधिक नहीं है। टैक्स एक्सपर्ट्स की सलाह है कि अतिरिक्त आर्थिक बोझ से बचने के लिए इन सुधारों को जल्द से जल्द पूरा कर लेना चाहिए।

ठीक न करने पर क्या हैं खतरे?

गलत ITR फॉर्म को ठीक न करने पर आयकर विभाग के साथ परेशानी बढ़ सकती है। एक गलत दाखिल किया गया रिटर्न टैक्स नोटिस को ट्रिगर कर सकता है, अपेक्षित रिफंड की प्रक्रिया में देरी कर सकता है, और किसी भी टैक्स शॉर्टफॉल पर ब्याज के रूप में लगाया जा सकता है। इससे भी महत्वपूर्ण बात यह है कि गलतियों के कारण करदाता कुछ लाभों का दावा करने से चूक सकते हैं, जैसे कि व्यावसायिक या पूंजीगत हानियों (business or capital losses) को भविष्य के वर्षों में आगे ले जाने की क्षमता। यदि फाइलिंग कानूनी डेडलाइन के बाद भी ठीक नहीं की जाती है, तो कर अधिकारी रिटर्न को ऐसे मान सकते हैं जैसे वह कभी दाखिल ही नहीं हुआ, जिससे वित्तीय दंड का जोखिम काफी बढ़ जाता है।

प्रक्रिया को समझना

संशोधित रिटर्न आयकर अधिनियम की धारा 139(5) के तहत दायर किया जाता है और यह मूल, त्रुटिपूर्ण फाइलिंग को बदलने का काम करता है। यह प्रक्रिया आम तौर पर उन करदाताओं के लिए है जिन्हें अपनी गलती का एहसास होता है, जैसे कि गलत ITR फॉर्म चुनना - उदाहरण के लिए, पूंजीगत लाभ (capital gains) शामिल होने पर ITR-1 के बजाय ITR-2 फाइल करना। हालांकि, यदि कर विभाग ने पहले ही धारा 139(9) के तहत एक खराब रिटर्न के संबंध में औपचारिक नोटिस जारी कर दिया है, तो करदाताओं को मानक संशोधित रिटर्न दाखिल करने के बजाय सीधे उस विशिष्ट नोटिस का जवाब देना होगा। एक बार जब संशोधन विंडो अंततः बंद हो जाती है, तो करदाताओं को ITR-U (अपडेटेड रिटर्न) मार्ग का उपयोग करने के लिए मजबूर होना पड़ सकता है, जिसमें अक्सर अतिरिक्त करों और ब्याज का भुगतान शामिल होता है।