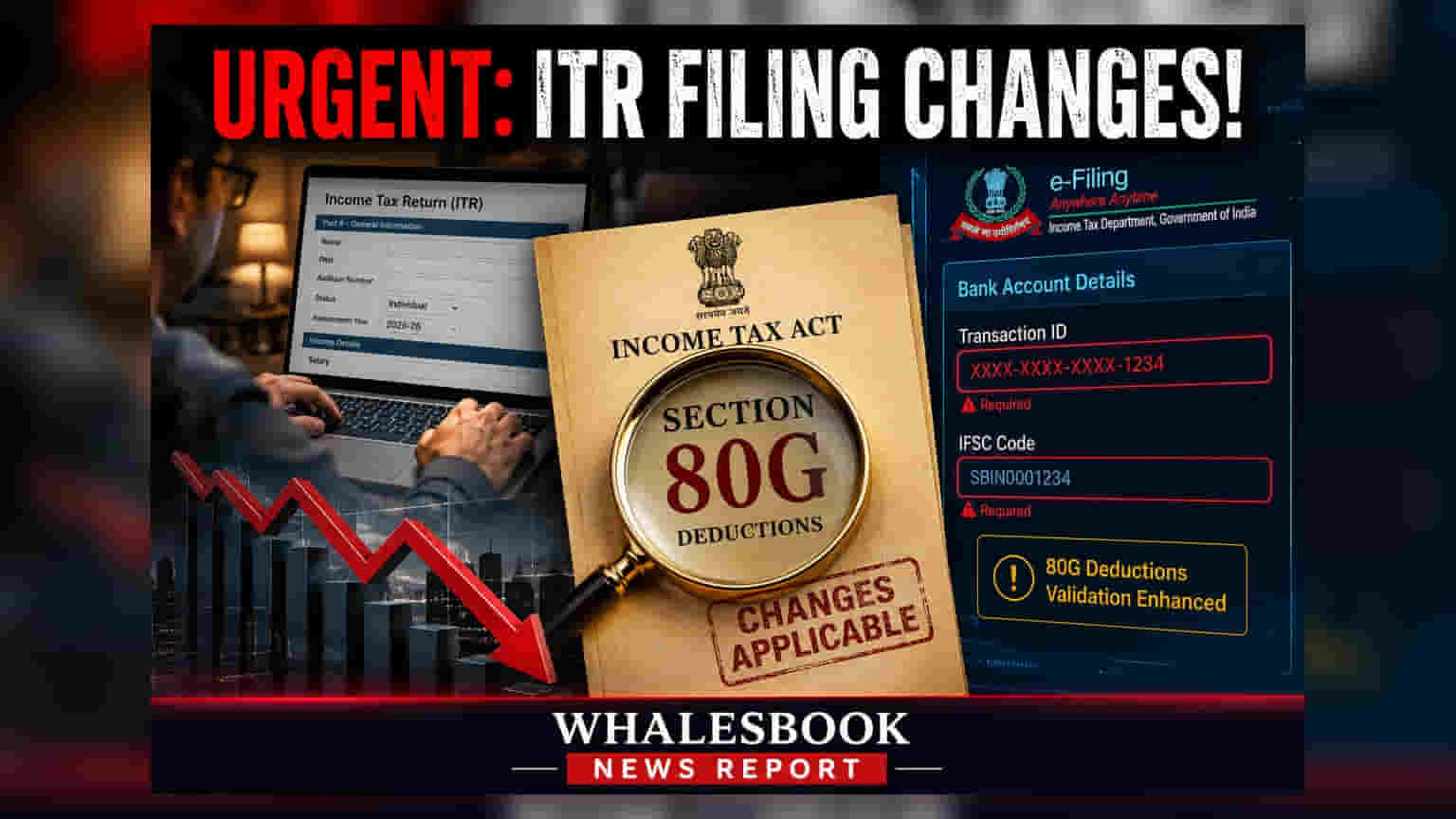

फाइनेंशियल ईयर 2026-27 (AY 2026-27) के लिए सेक्शन 80G के तहत चैरिटेबल डोनेशन पर टैक्स छूट का दावा करने के लिए अब करदाताओं को ट्रांजेक्शन रेफरेंस नंबर और IFSC कोड जैसी खास जानकारी देनी होगी। इनकम टैक्स डिपार्टमेंट इस बदलाव के ज़रिए वेरिफिकेशन को ऑटोमेट करना और मैन्युअल गलतियों को कम करना चाहता है।

आयकर विभाग ने फाइनेंशियल ईयर 2026-27 (Assessment Year 2026-27) के लिए इनकम टैक्स एक्ट के सेक्शन 80G के तहत टैक्स छूट का दावा करने वाले करदाताओं के लिए रिपोर्टिंग की ज़रूरतें और सख़्त कर दी हैं। पिछले सालों में, करदाताओं को टैक्स लाभ के लिए सिर्फ डोनेशन की कुल राशि बतानी होती थी।

लेकिन अब नए नियमों के तहत, डोनेशन का दावा करने वालों को भुगतान का पूरा ब्यौरा देना होगा। इसमें UPI, NEFT, RTGS, IMPS या चेक पेमेंट के लिए ट्रांजेक्शन रेफरेंस नंबर के साथ, ट्रांसफर के लिए इस्तेमाल किए गए बैंक का IFSC कोड भी शामिल है।

क्यों लाए गए ये बदलाव?

यह बदलाव टैक्स विभाग के टेक्नोलॉजी-आधारित और ऑटोमेटेड कंप्लायंस फ्रेमवर्क की ओर बढ़ने के बड़े लक्ष्य का हिस्सा है। एक वेरिफाइएबल डिजिटल पेमेंट 'ट्रेल' की ज़रूरत करके, विभाग का मकसद रिटर्न प्रोसेस करते समय डोनेशन के दावों को असल बैंक रिकॉर्ड से ऑटोमेटिकली मिलाना है। इससे मैन्युअल वेरिफिकेशन पर निर्भरता कम होगी और टैक्स संबंधी विसंगतियों की गुंजाइश भी घटेगी।

फाइलिंग प्रोसेस पर असर

ये नई डिस्क्लोजर ज़रूरतें व्यक्तियों द्वारा इस्तेमाल किए जाने वाले ज़्यादातर आम ITR फॉर्म्स, जिनमें ITR-1, ITR-2, ITR-3 और ITR-4 शामिल हैं, पर लागू होती हैं। क्योंकि चैरिटेबल डोनेशन आमतौर पर एनुअल इंफॉर्मेशन स्टेटमेंट (AIS) या फॉर्म 26AS में सैलरी इनकम या TDS की तरह नहीं दिखते, तो सबूत का बोझ पूरी तरह करदाता पर आता है। इसलिए, करदाताओं को यह पक्का करना होगा कि हर डोनेशन क्लेम के साथ वैध रसीदें हों और बैंक स्टेटमेंट से भी इसका मिलान हो।

टैक्स एक्सपर्ट्स का कहना है कि इस बदलाव से सटीक डॉक्यूमेंटेशन बनाए रखने का महत्व बढ़ गया है। अगर रिटर्न में दी गई जानकारी बैंक रिकॉर्ड या चैरिटेबल संस्था द्वारा जारी की गई रसीदों से मेल नहीं खाती है, तो यह सिस्टम-जनरेटेड क्लेरिफिकेशन रिक्वेस्ट को ट्रिगर कर सकता है या फाइलिंग में देरी का कारण बन सकता है। कुछ मामलों में, गलत या अधूरी जानकारी असेसमेंट के दौरान डिडक्शन (कटौती) को अमान्य कर सकती है।

करदाताओं के लिए प्रैक्टिकल कदम

फाइलिंग प्रोसेस को आसान बनाने के लिए, करदाताओं को अपने फाइनेंशियल रिकॉर्ड्स को समय से पहले व्यवस्थित कर लेना चाहिए। अगर ट्रांजेक्शन की खास जानकारी गायब है, तो इसे आमतौर पर इंटरनेट बैंकिंग पोर्टल, UPI एप्लीकेशन हिस्ट्री के ज़रिए या चैरिटेबल संस्था से डुप्लीकेट पावती (acknowledgment) मांगकर हासिल किया जा सकता है। यह वेरिफाई करना भी ज़रूरी है कि डोनेशन पाने वाली संस्था के पास सेक्शन 80G के तहत एक वैध, एक्टिव रजिस्ट्रेशन है, क्योंकि गैर-अनुमोदित संस्थाओं को दिए गए डोनेशन पर टैक्स छूट नहीं मिलती है। उन कर्मचारियों के लिए जिनका TDS (सोर्स पर टैक्स कटौती) एम्प्लॉयर करता है, यह ज़रूरी है कि वे फॉर्म 16 में दर्ज किसी भी डोनेशन को ITR में दर्ज अंतिम डिटेल्स से क्रॉस-वेरिफाई करें। जो निवेशक अक्सर सामाजिक कार्यों के लिए दान करते हैं, उन्हें किसी भी अनावश्यक टैक्स जांच से बचने के लिए इन ट्रांजेक्शन रिकॉर्ड्स को अपने मुख्य इन्वेस्टमेंट डॉक्यूमेंट्स की तरह ही महत्व देना चाहिए।