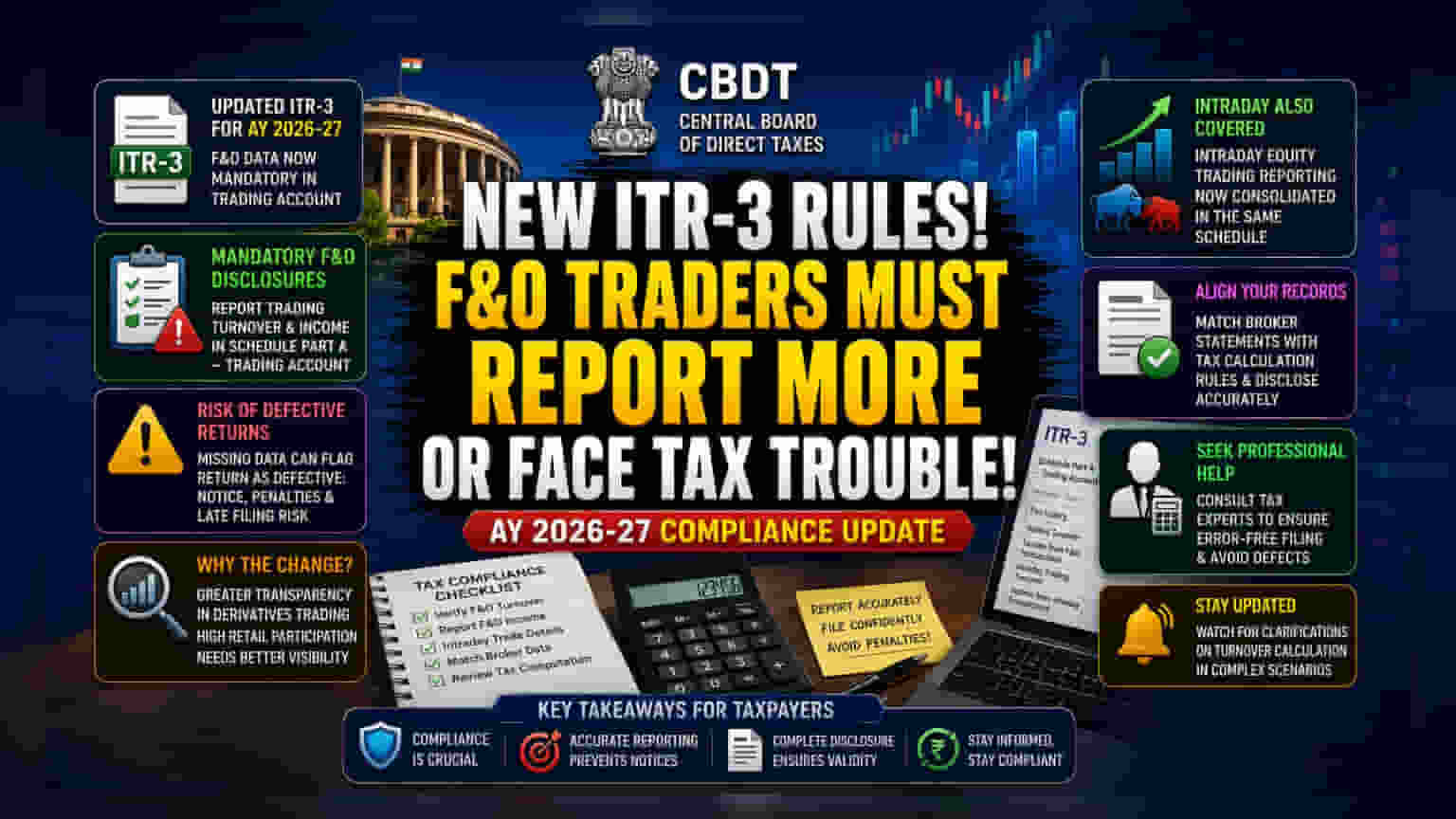

अगर आप ITR-3 फॉर्म भर रहे हैं और आपने Futures & Options (F&O) में ट्रेडिंग की है, तो यह खबर आपके लिए है। असेसमेंट ईयर 2026-27 (FY 2025-26) के लिए इनकम टैक्स डिपार्टमेंट ने F&O कारोबार से जुड़े टर्नओवर और इनकम को 'ट्रेडिंग अकाउंट' शेड्यूल में बताने के नए नियम जारी किए हैं। इन डिटेल्स के न होने पर आपका रिटर्न डिफेक्टिव माना जा सकता है, जिससे पेनल्टी भी लग सकती है।

क्या है नया नियम?

सेंट्रल बोर्ड ऑफ डायरेक्ट टैक्सेज (CBDT) ने असेसमेंट ईयर 2026-27 के लिए ITR-3 फाइल करने वाले टैक्सपेयर्स के लिए नई रिपोर्टिंग की शर्तें लागू की हैं। वित्तीय वर्ष 2025-26 के दौरान फ्यूचर्स एंड ऑप्शंस (F&O) ट्रेडिंग में शामिल व्यक्तियों और हिंदू अविभाजित परिवारों (HUFs) को अब खास और विस्तृत जानकारी देनी होगी। नए ITR-3 फॉर्म के तहत, F&O ट्रांजेक्शन से होने वाले ट्रेडिंग टर्नओवर और इनकम, दोनों की रिपोर्ट सीधे 'शेड्यूल पार्ट A – ट्रेडिंग अकाउंट' सेक्शन में करनी होगी। यह पिछली फाइलिंग के तरीकों से एक बदलाव है, जहाँ शायद इतनी बारीकी से जानकारी की ज़रूरत न रही हो।

निवेशकों के लिए इसका क्या मतलब है?

ट्रेडर्स के लिए सबसे बड़ा जोखिम अनुपालन (compliance) का है। इनकम टैक्स डिपार्टमेंट ने साफ किया है कि यदि ये नए फील्ड खाली छोड़ दिए गए या डेटा गायब हुआ, तो सबमिट किया गया टैक्स रिटर्न 'डिफेक्टिव' (defective) करार दिया जा सकता है। जब कोई रिटर्न डिफेक्टिव पाया जाता है, तो टैक्स डिपार्टमेंट एक नोटिस भेजता है, और टैक्सपेयर को तय समय-सीमा के भीतर गलती सुधारनी होती है। यदि टैक्सपेयर गलती सुधारने में असफल रहता है, तो रिटर्न को अमान्य माना जा सकता है, जो कि रिटर्न फाइल न करने के बराबर है। इससे टैक्सपेयर्स को संभावित पेनल्टी और देर से फाइलिंग के नतीजों का सामना करना पड़ सकता है।

इस बदलाव के पीछे की बड़ी वजह

यह कदम भारतीय डेरिवेटिव्स मार्केट में पारदर्शिता बढ़ाने की एक बड़ी कोशिश का हिस्सा है। हाल के वर्षों में F&O सेगमेंट में भागीदारी तेजी से बढ़ी है, और मार्केट रेगुलेटर SEBI ने विभिन्न अध्ययनों के माध्यम से लगातार बताया है कि रिटेल डेरिवेटिव ट्रेडर्स का एक बड़ा हिस्सा नुकसान उठाता है। अधिक विस्तृत डिस्क्लोजर अनिवार्य करके, इनकम टैक्स डिपार्टमेंट डेरिवेटिव ट्रेडिंग गतिविधियों की बेहतर जानकारी प्राप्त कर सकेगा और ब्रोकर्स व एक्सचेंजों द्वारा साझा किए गए डेटा के साथ रिपोर्ट की गई आय का बेहतर क्रॉस-वेरिफिकेशन कर सकेगा।

इंट्रा-डे ट्रांजेक्शन की रिपोर्टिंग

यह संशोधित फाइलिंग की ज़रूरतें सिर्फ F&O ट्रेडर्स तक सीमित नहीं हैं। इस अपडेट में इंट्रा-डे इक्विटी ट्रेडिंग की रिपोर्टिंग को भी उसी 'ट्रेडिंग अकाउंट' शेड्यूल में शामिल किया गया है। इसका मतलब है कि F&O ट्रेडर्स और सट्टा इंट्रा-डे इक्विटी ट्रेडिंग करने वाले, दोनों को अब फॉर्म के उसी सेक्शन में लगातार और विस्तृत रिपोर्टिंग देनी होगी। इसका लक्ष्य यह मानकीकृत करना है कि इंस्ट्रूमेंट चाहे जो भी हो, बिजनेस से जुड़ी ट्रेडिंग आय की रिपोर्टिंग कैसे की जाए।

निवेशकों को क्या ध्यान रखना चाहिए?

ITR-3 फाइल करने वाले टैक्सपेयर्स को अपने वित्तीय रिकॉर्ड्स, खासकर ब्रोकर्स द्वारा दिए गए टैक्स कंप्यूटेशन स्टेटमेंट, को नई डिस्क्लोजर आवश्यकताओं के अनुरूप सुनिश्चित करना चाहिए। यह ज़रूरी है कि 'ट्रेडिंग अकाउंट' शेड्यूल में टर्नओवर के आंकड़ों (टैक्स गाइडलाइंस के अनुसार गणना किए गए) को सही ढंग से दर्शाया जाए। इन डिस्क्लोजर की तकनीकी प्रकृति को देखते हुए, बहुत से टैक्सपेयर्स के लिए यह फायदेमंद हो सकता है कि वे किसी चार्टर्ड अकाउंटेंट या टैक्स प्रोफेशनल से सलाह लें, ताकि डेटा सही ढंग से कैप्चर हो और डिफेक्टिव रिटर्न से जुड़ी कोई समस्या न आए। निवेशकों को जटिल ट्रेडिंग परिदृश्यों में टर्नओवर की गणना के संबंध में इनकम टैक्स डिपार्टमेंट से किसी भी आगे के स्पष्टीकरण की निगरानी करनी चाहिए।