किसी कंपनी की सेल्स में जोरदार बढ़ोतरी हमेशा अच्छी बात नहीं होती। कई बार कंपनियां अपना रेवेन्यू (Revenue) असलियत से ज्यादा दिखाने के लिए अकाउंटिंग के दांव-पेंच का इस्तेमाल करती हैं। ऐसे में, असली ग्रोथ और अकाउंटिंग के धोखे को पहचानने के लिए कुछ खास संकेतों पर ध्यान देना जरूरी है।

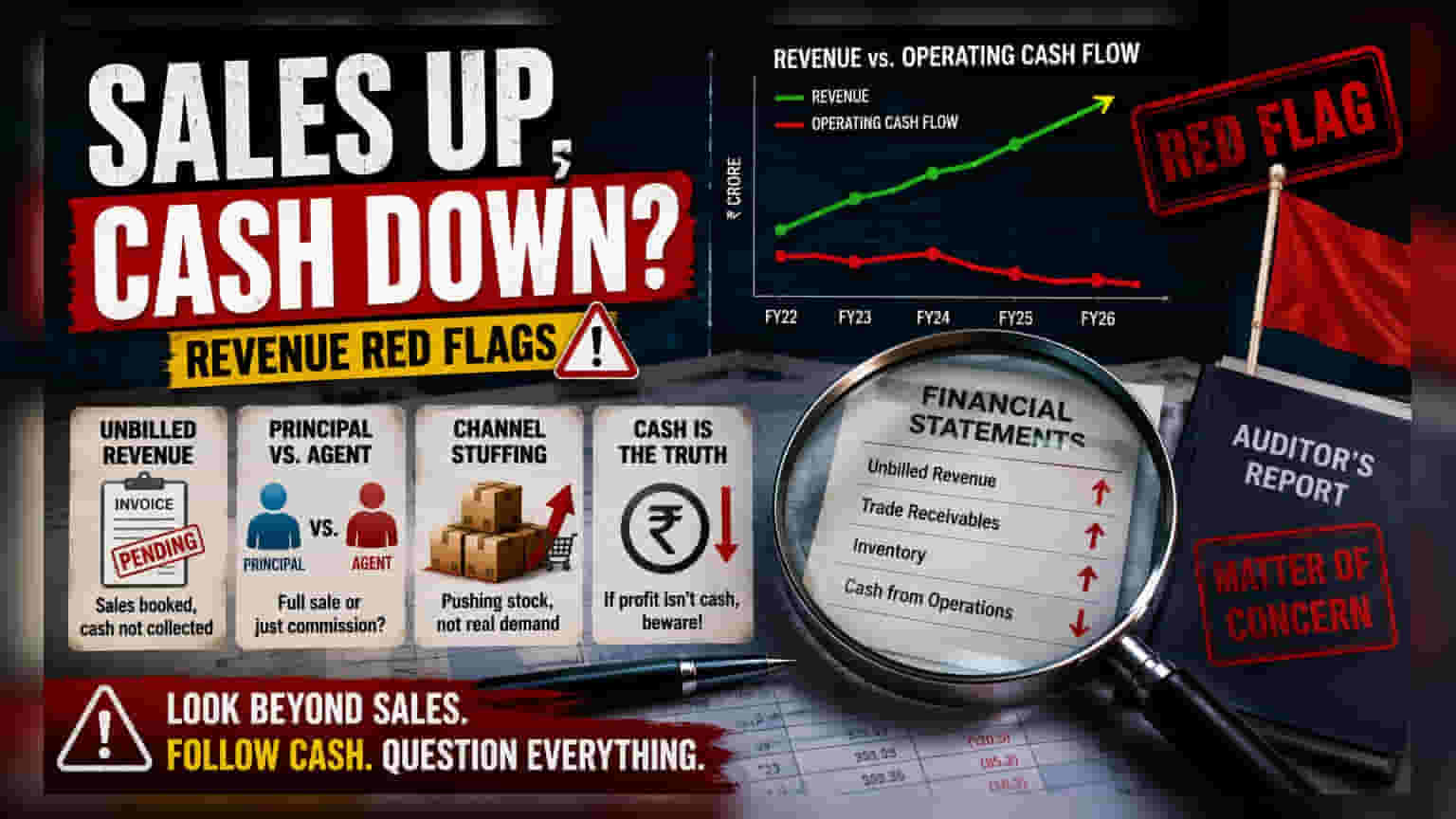

सेल्स और कैश का बढ़ता फासला

जब कोई कंपनी ज़बरदस्त सेल्स ग्रोथ दिखाती है, तो यह आमतौर पर एक पॉजिटिव संकेत माना जाता है। लेकिन, अनुभवी निवेशकों को पता है कि सारा रेवेन्यू एक जैसा नहीं होता। कागज पर सेल बुक करने और ग्राहक से असल में कैश वसूलने में एक बड़ा अंतर है। किसी भी निवेशक के लिए सबसे बड़ा चेतावनी संकेत यह है कि कंपनी लगातार हाई रेवेन्यू ग्रोथ तो दिखा रही है, लेकिन उसका ऑपरेटिंग कैश फ्लो (Operating Cash Flow) या तो स्थिर है या नेगेटिव। अगर रिपोर्ट किया गया मुनाफा कैश में नहीं बदल रहा है, तो हो सकता है कि कंपनी अपने कलेक्शन में संघर्ष कर रही हो, या इससे भी बुरा, ऐसे रेवेन्यू को बुक कर रही हो जो कभी हासिल ही न हो।

'अनबिलेड रेवेन्यू' का जाल

एक आम अकाउंटिंग चाल जिस पर नज़र रखनी चाहिए, वह है 'अनबिलेड रेवेन्यू' (Unbilled Revenue)। यह तब होता है जब कंपनी किए गए काम के लिए सेल मान लेती है, लेकिन अभी तक बिल नहीं भेजा या ग्राहक से सर्टिफिकेशन नहीं लिया है। हालांकि, कभी-कभी यह लंबे समय के कंस्ट्रक्शन या आईटी प्रोजेक्ट्स में सामान्य होता है, लेकिन अनबिलेड रेवेन्यू का लगातार बढ़ना अक्सर जांच की मांग करता है। अगर यह आंकड़ा बैलेंस शीट पर बढ़ता रहता है, तो इसका मतलब है कि कंपनी ऐसी बिक्री दिखा रही है जिसके लिए वह अभी तक पैसा नहीं ले सकती। निवेशकों को यह जांचना चाहिए कि अनबिलेड रेवेन्यू की ग्रोथ रेट, कुल रेवेन्यू ग्रोथ की तुलना में कहीं ज्यादा तेज तो नहीं है।

प्रिंसिपल बनाम एजेंट अकाउंटिंग

निवेशकों को कंपनी द्वारा रेवेन्यू को वर्गीकृत (Classify) करने के तरीके पर भी सावधानी बरतनी चाहिए, खासकर ट्रेडिंग, लॉजिस्टिक्स या ऑनलाइन मार्केटप्लेस व्यवसायों में। एक 'प्रिंसिपल' (Principal) सामान या सेवाओं को नियंत्रित करता है और पूरी बिक्री मूल्य को रेवेन्यू के रूप में रिकॉर्ड करता है। जबकि एक 'एजेंट' (Agent) केवल ट्रांजेक्शन को सुगम बनाता है और उसे केवल अपना कमीशन या सेवा शुल्क ही रिकॉर्ड करना चाहिए। कुछ कंपनियां केवल कमीशन के बजाय पूरे ट्रांजेक्शन वैल्यू को रेवेन्यू के रूप में बुक करके अपने टॉप-लाइन आंकड़ों को बढ़ा-चढ़ाकर पेश करने की कोशिश कर सकती हैं। इससे कंपनी अपनी वास्तविक आर्थिक स्थिति से कहीं ज्यादा बड़ी दिख सकती है।

चैनल स्टफिंग का खतरा

चैनल स्टफिंग (Channel Stuffing) एक ऐसी तकनीक है जिसका इस्तेमाल तिमाही या वित्तीय वर्ष के अंत में बिक्री के आंकड़ों को कृत्रिम रूप से बढ़ाने के लिए किया जाता है। यह तब होता है जब कोई कंपनी अपने वितरकों (Distributors) या डीलरों पर अतिरिक्त इन्वेंट्री (Inventory) धकेल देती है, अक्सर इस वादे के साथ कि वे बिना बिका हुआ माल बाद में वापस कर सकते हैं। इससे मौजूदा अवधि के लिए कंपनी की रिपोर्ट की गई बिक्री बढ़ जाती है, भले ही अंतिम उपभोक्ता की मांग न हो। अगर किसी कंपनी में तिमाही के अंत के करीब रेवेन्यू में अचानक उछाल दिखता है या डीलर स्तर पर इन्वेंट्री बढ़ रही है, तो यह चैनल स्टफिंग का संकेत हो सकता है।

निवेशकों को क्या ट्रैक करना चाहिए

हेडलाइन सेल्स नंबर के अलावा, निवेशकों को एनुअल रिपोर्ट (Annual Report) में फाइनेंशियल स्टेटमेंट (Financial Statements) के नोट्स को पढ़ने में समय बिताना चाहिए। रेवेन्यू रिकॉग्निशन पॉलिसी (Revenue Recognition Policies), डीलर व्यवस्थाओं (Dealer Arrangements) और ट्रेड रिसीवेबल्स (Trade Receivables) की एजिंग (Aging) से संबंधित खुलासों (Disclosures) को देखें। रिसीवेबल्स में तेजी से वृद्धि, खासकर जो ओवरड्यू (Overdue) हैं, अक्सर यह दर्शाती है कि ग्राहक समय पर भुगतान नहीं कर रहे हैं। अंत में, ऑडिटर की रिपोर्ट (Auditor's Report) पर ध्यान दें। यदि कोई ऑडिटर रेवेन्यू रिकॉग्निशन या संबंधित-पार्टी लेनदेन (Related-Party Transactions) के बारे में चिंताएं उठाता है, या ऐसे विवाद के बाद ऑडिटर में अचानक बदलाव होता है, तो यह एक महत्वपूर्ण रेड फ्लैग (Red Flag) है जिसके लिए गहरी जांच की आवश्यकता है।