ये मिसमैच क्यों बना मुसीबत?

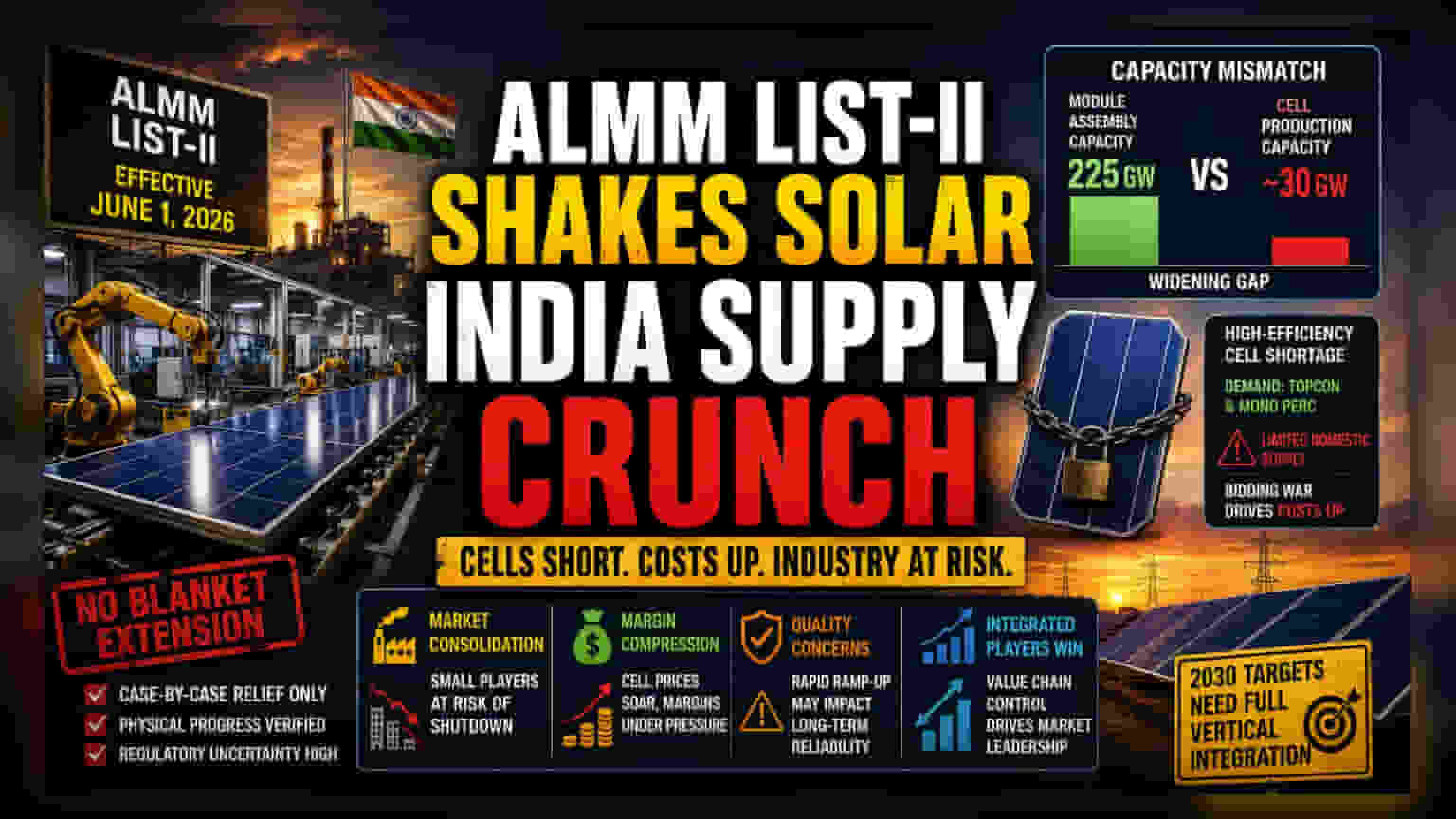

1 जून 2026 से Approved List of Models and Manufacturers (ALMM) List-II को लागू करने का मकसद देश को सोलर एनर्जी में आत्मनिर्भर बनाना था। लेकिन, इस नियम के आते ही इंडस्ट्री में एक बड़ा स्ट्रक्चरल गैप सामने आ गया है। भारत की सोलर इंडस्ट्री में मॉड्यूल असेंबल करने की कैपेसिटी तो शानदार 225 GW तक पहुंच चुकी है, लेकिन पीछे का सपोर्ट सिस्टम यानी डोमेस्टिक सोलर सेल प्रोडक्शन कैपेसिटी सिर्फ 30 GW के आसपास है। इस बड़े अंतर की वजह से भारतीय इंडस्ट्री को अचानक इंपोर्ट पर निर्भर रहने वाले मॉडल से सप्लाई की कमी वाले मॉडल पर स्विच करना पड़ रहा है।

टेक्नोलॉजी का पेंच

सिर्फ वॉल्यूम की बात नहीं है, संकट टेक्नोलॉजी टाइप से भी जुड़ा है। आजकल के बड़े और कमर्शियल प्रोजेक्ट्स में हाई-एफिशिएंसी वाले TOPCon (Tunnel Oxide Passivated Contact) और मोनोक्रिस्टलाइन सेल्स का इस्तेमाल ज्यादा हो रहा है। हालांकि, मॉड्यूल मैन्युफैक्चरर्स ने बड़ी-बड़ी असेंबली लाइनें लगा ली हैं, लेकिन इन मॉडर्न प्रोजेक्ट्स के लिए जरूरी हाई-एफिशिएंसी सेल्स की डोमेस्टिक सप्लाई उम्मीद से काफी कम है। जो डेवलपर्स नए लोकल सोर्सिंग नियमों का पालन करने की कोशिश कर रहे हैं, उन्हें डोमेस्टिक हाई-एफिशिएंसी सेल्स के लिए बोली लगानी पड़ रही है। इससे न सिर्फ खरीद की लागत बढ़ रही है, बल्कि उन प्रोजेक्ट्स के फंसने का भी खतरा है जिनकी डिजाइन स्पेसिफिकेशन्स इंपोर्टेड टेक्नोलॉजी पर निर्भर करती हैं, जो अब नए रेगुलेटरी नियमों के दायरे में नहीं आएंगी।

स्ट्रक्चरल कंसॉलिडेशन का खतरा

यह पॉलिसी मार्केट कंसॉलिडेशन को काफी तेज कर रही है। छोटी, नॉन-इंटीग्रेटेड मॉड्यूल बनाने वाली कंपनियां जिनके पास अपनी सेल प्रोडक्शन कैपेसिटी नहीं है, वे गंभीर कॉम्पिटिटिव नुकसान में हैं। अपनी अपस्ट्रीम सप्लाई को कंट्रोल करने की लग्जरी के बिना, ये फर्में अब उन कुछ बड़ी, वर्टिकली इंटीग्रेटेड कंपनियों के मार्जिन-क्रशिंग प्राइसिंग का शिकार हो रही हैं, जिनके पास डोमेस्टिक सेल मैन्युफैक्चरिंग फैसिलिटीज हैं। ऐसी उम्मीद है कि छोटे प्लेयर्स के बीच डिस्ट्रेस्ड एसेट सेल्स या ऑपरेशन्स बंद होने की एक लहर आ सकती है, जो अपनी महंगी, हाई-कैपेसिटी असेंबली प्लांट्स और डोमेस्टिकली मैन्युफैक्चर्ड सेल्स को बड़े पैमाने पर हासिल करने में असमर्थता के बीच की खाई को पाट नहीं पाएंगे।

निवेशकों के लिए चिंता का सबब

असलियत यह है कि मिनिस्ट्री ऑफ न्यू एंड रिन्यूएबल एनर्जी (MNRE) ने एक साथ एक्सटेंशन देने से मना कर दिया है, और केवल उन प्रोजेक्ट्स के लिए केस-बाय-केस, कंडीशनल राहत की पेशकश की है जहाँ फिजिकल प्रोग्रेस का पर्याप्त सबूत दिया गया था। यह रेगुलेटरी अनिश्चितता का माहौल बनाता है। निवेशकों के लिए, यह एलिवेटेड एक्जीक्यूशन रिस्क का संकेत है। उन प्रोजेक्ट्स को जो 1 जून की कटऑफ से पहले पर्याप्त इन्वेंटरी या कॉन्ट्रैक्टुअल कमिटमेंट्स हासिल करने में विफल रहे, अब वे ब्यूरोक्रेटिक जांच और सप्लाई-चेन की अस्थिरता के रहमोकरम पर हैं। इसके अलावा, नई डोमेस्टिक सेल प्रोडक्शन पर निर्भरता एक अलग क्वालिटी-कंट्रोल का जोखिम पैदा करती है; अगर डोमेस्टिक सेल मैन्युफैक्चरिंग का शुरुआती रैंप-अप मैंडेट को पूरा करने के लिए जल्दबाजी में किया जाता है, तो इंडस्ट्री को लॉन्ग-टर्म पैनल परफॉर्मेंस के संबंध में सिस्टमिक समस्याओं का सामना करना पड़ सकता है, जिससे अगले 24 महीनों में वारंटी लागत और एसेट अंडरपरफॉर्मेंस में वृद्धि हो सकती है।

आगे का रास्ता

2030 के लक्ष्यों को हासिल करने के लिए फुल वर्टिकल इंटीग्रेशन की ओर तेजी से बदलाव की आवश्यकता है। वर्तमान सप्लाई क्रंच सिर्फ एक छोटी-मोटी परेशानी नहीं है, बल्कि अपस्ट्रीम सप्लाई चेन को एंकर किए बिना डाउनस्ट्रीम असेंबली को सबसिडाइज करने का एक अनुमानित परिणाम है। हालांकि यह नीति अंततः डोमेस्टिक इकोसिस्टम को परिपक्व करने में मदद करेगी, लेकिन इस बीच के दौरान प्योर-प्ले मॉड्यूल मेकर्स के लिए मार्जिन में कमी और इंटीग्रेटेड एनर्जी कांग्लोमेरेट्स की ओर मार्केट शेयर में बदलाव देखा जाएगा जो पॉलीसिलिकॉन से फिनिश्ड पैनल तक पूरी वैल्यू चेन को सफलतापूर्वक मैनेज कर सकते हैं।