वॉल्यूम और कमाई के बीच वैल्यूएशन का फासला

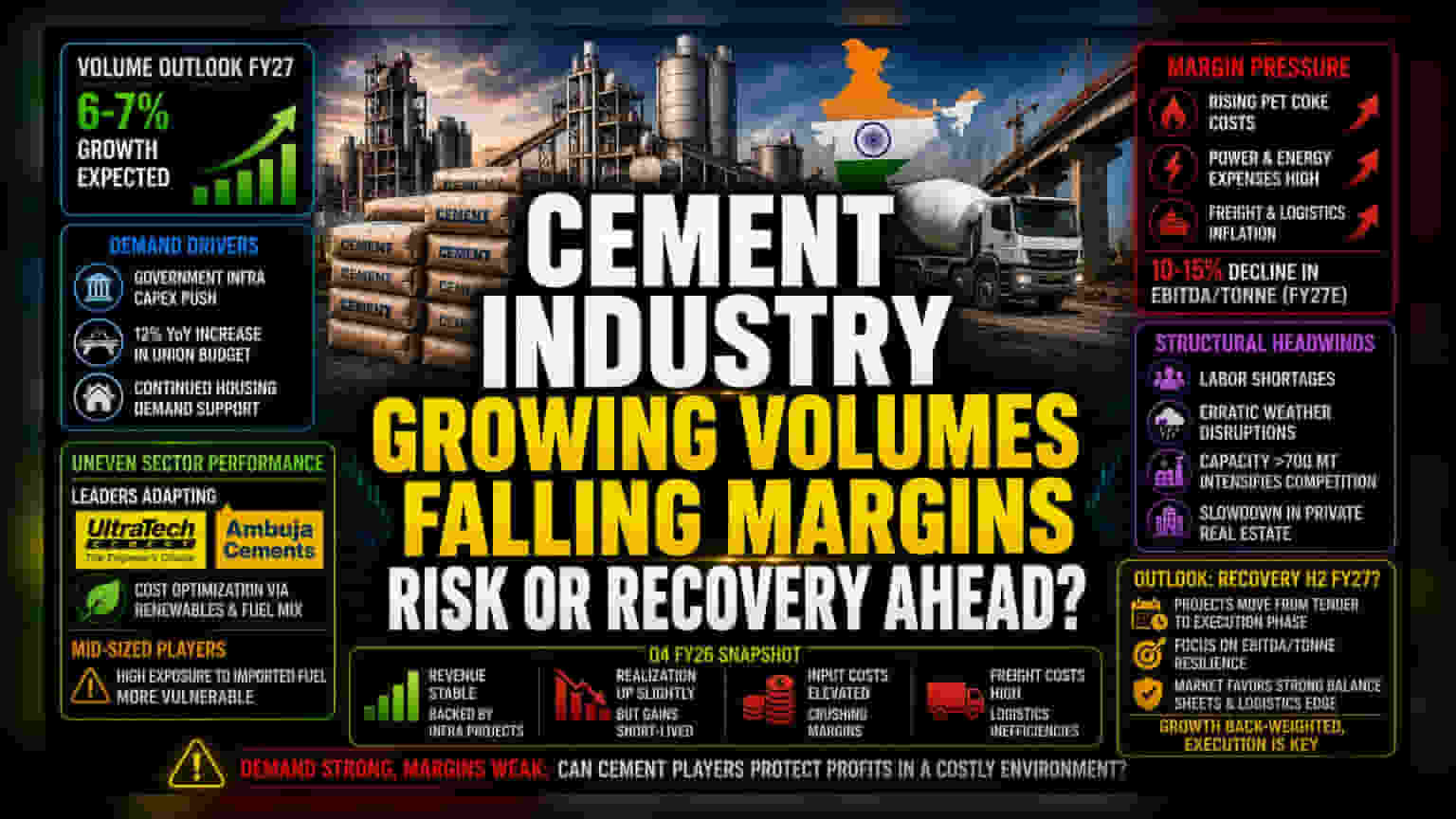

भारतीय सीमेंट इंडस्ट्री इस वक्त एक बड़े बदलाव से गुज़र रही है। एक तरफ मज़बूत डिमांड के संकेत मिल रहे हैं, वहीं दूसरी तरफ ऑपरेशनल लागत का दबाव बढ़ रहा है। इंडस्ट्री एनालिस्ट्स फाइनेंशियल ईयर 27 में 6-7% वॉल्यूम ग्रोथ का अनुमान लगा रहे हैं, लेकिन बाज़ार अब प्रति टन घटती कमाई पर ज़्यादा ध्यान दे रहा है। पिछली तिमाही के कुल परफॉरमेंस के आंकड़े बताते हैं कि सरकारी इंफ्रास्ट्रक्चर प्रोजेक्ट्स से कुल रेवेन्यू तो बढ़ रहा है, लेकिन कंपनी की मुनाफा कमाने की क्षमता कमज़ोर पड़ती दिख रही है। इसकी मुख्य वजह इनपुट कॉस्ट में तेज़ी है, खासकर पेट कोक और पावर की लागत, जो पश्चिम एशिया में भू-राजनीतिक अस्थिरता के कारण और बढ़ गई है।

सेक्टर में असमानता और ऑपरेशनल बाधाएं

सेक्टर के अलग-अलग हिस्सों का प्रदर्शन भी अलग-अलग है। UltraTech Cement और Ambuja Cements जैसी बड़ी कंपनियों ने रिन्यूएबल एनर्जी के ज़्यादा इस्तेमाल और फ्यूल मिक्स में बदलाव करके अपनी लागत संरचना को बेहतर बनाने की कोशिश की है। वहीं, मिड-साइज़्ड प्रोड्यूसर्स और इंपोर्टेड फ्यूल पर ज़्यादा निर्भर कंपनियों के लिए रास्ता मुश्किल है। हालांकि, हाल के यूनियन बजट में 12% की बढ़ोतरी के साथ इंफ्रास्ट्रक्चर कैपिटल एक्सपेंडिचर बढ़ने से डिमांड को बढ़ावा मिला है, लेकिन इंडस्ट्री घरेलू ऑपरेशनल चुनौतियों से जूझ रही है। लेबर की कमी और खराब मौसम के कारण इस तिमाही में ग्रोथ में कुछ नरमी आई है। हालांकि Q4 FY26 में रियलाइजेशन लेवल में मामूली सुधार हुआ था, लेकिन बढ़े हुए फ्रेट एक्सपेंस और लॉजिस्टिक्स की वजह से यह तेज़ी जल्द ही खत्म हो गई।

जोखिमों पर एक नज़र

जोखिम से बचने वाले निवेशकों के नज़रिए से देखें तो इंडस्ट्री बस एक ही जगह पर दौड़ रही है। निवेशकों को यह समझना होगा कि पिछले दो सालों में की गई भारी कैपेसिटी बढ़ाने की कोशिशें अब कॉम्पिटिशन को और बढ़ा रही हैं। इंडस्ट्री की कैपेसिटी 700 मिलियन टन प्रति वर्ष को पार कर चुकी है, ऐसे में प्रोड्यूसर्स के पास बढ़ी हुई महंगाई को सीधे ग्राहकों पर डालने की प्राइसिंग पावर नहीं है। इससे भी बड़ी बात यह है कि मार्जिन में कमी आना सिर्फ एक सैद्धांतिक जोखिम नहीं है; बड़ी रेटिंग एजेंसियों ने पहले ही फाइनेंशियल ईयर के लिए प्रति टन ऑपरेटिंग प्रॉफिटेबिलिटी में 10-15% की गिरावट का अनुमान लगाया है। शिपिंग रूट्स में किसी भी लंबे समय तक चलने वाली रुकावट या ग्लोबल कच्चे तेल की कीमतों में लगातार बढ़ोतरी से कमाई में और गिरावट आ सकती है। यह सेक्टर प्राइवेट रेजिडेंशियल रियल एस्टेट में मंदी के प्रति भी संवेदनशील है, जो डिमांड का एक महत्वपूर्ण सेकेंडरी ड्राइवर है और हाल के महीनों में इसमें नरमी के संकेत दिखे हैं।

भविष्य का नज़रिया

आगे चलकर, रिकवरी की गति धीमी रहने की उम्मीद है। अच्छी ग्रोथ की उम्मीदें फाइनेंशियल ईयर 27 के दूसरे हाफ पर टिकी हैं, क्योंकि सरकारी प्रोजेक्ट्स टेंडरिंग फेज से निकलकर कंस्ट्रक्शन के फेज में जाएंगे। हालांकि ब्रोकरेज फर्म्स का नज़रिया अभी भी सतर्कता से भरा हुआ है, लेकिन अब उन कंपनियों पर ज़्यादा ध्यान दिया जा रहा है जो EBITDA प्रति टन को पूरे साइकिल के दौरान मैनेज कर सकती हैं। बाज़ार शायद उन कंपनियों को सज़ा देना जारी रखेगा जो मार्जिन बनाए रखने में असमर्थ हैं, और ऐसी कंपनियों को प्राथमिकता देगा जिनके पास मज़बूत बैलेंस शीट और डाइवर्सिफाइड लॉजिस्टिक्स क्षमताएं हैं, बजाय उन कंपनियों के जो सिर्फ कैपेसिटी बढ़ाने पर ध्यान केंद्रित कर रही हैं।