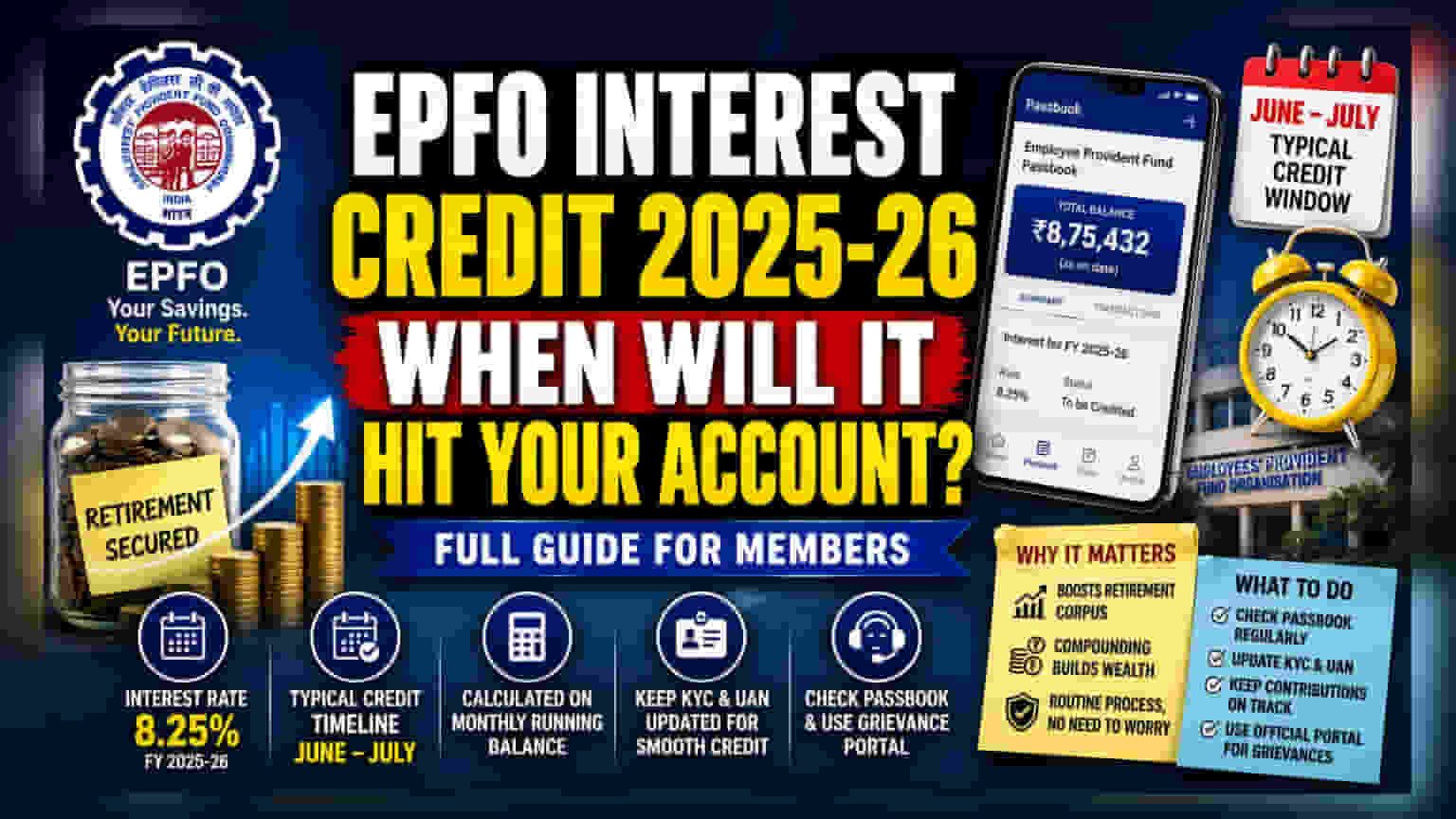

क्या हुआ?

कर्मचारी भविष्य निधि संगठन (EPFO) के सब्सक्राइबर्स फिलहाल फाइनेंशियल ईयर 2025-26 के लिए ब्याज क्रेडिट की प्रतीक्षा कर रहे हैं। सेंट्रल बोर्ड ऑफ ट्रस्टीज ने मार्च की शुरुआत में इस अवधि के लिए 8.25% की ब्याज दर को अंतिम रूप दिया था। जून 2026 तक, सदस्य इस ब्याज को अपनी व्यक्तिगत पासबुक में दिखने की उम्मीद कर रहे हैं। यह एक सामान्य सालाना घटना है, और साल के इस चरण में खातों में क्रेडिट का न दिखना, किसी वित्तीय समस्या का संकेत न होकर, नियमित परिचालन समय-सीमा का हिस्सा है।

सब्सक्राइबर्स के लिए यह क्यों मायने रखता है?

लाखों वेतनभोगी व्यक्तियों के लिए, ईपीएफ (EPF) रिटायरमेंट प्लानिंग का एक मुख्य हिस्सा है। सालाना क्रेडिट होने वाला ब्याज लंबी अवधि में धन संचय (compounding wealth) का एक प्रमुख जरिया है। जब खातों में अपेक्षित ब्याज नहीं दिखता है, तो यह बचत की वास्तविक राशि के बारे में भ्रम पैदा कर सकता है। यह समझना कि यह एक नियमित प्रशासनिक प्रक्रिया है, सब्सक्राइबर्स को उनके रिटायरमेंट कॉर्पस के बारे में अनावश्यक चिंता से बचने में मदद कर सकता है।

क्रेडिट टाइमलाइन को समझना

ऐतिहासिक रूप से, EPFO आमतौर पर जून और जुलाई के बीच ब्याज क्रेडिट करता है। हालांकि कुछ साल पहले की तुलना में तकनीक ने इन अपडेट की गति में काफी सुधार किया है - जब क्रेडिट कभी-कभी सितंबर या अक्टूबर तक दिखाई देते थे - फिर भी सरकारी मंजूरी और बड़े पैमाने पर खाता समाधान (account reconciliations) के लिए सिस्टम को समय चाहिए। इस प्रक्रिया में लाखों व्यक्तिगत खातों को अपडेट करना शामिल है, जिसके लिए सिस्टम द्वारा सटीकता सुनिश्चित करने हेतु सावधानीपूर्वक सत्यापन (verification) की आवश्यकता होती है।

गणना का तरीका

ईपीएफ पर ब्याज की गणना मासिक चालू शेष (monthly running balance) के आधार पर की जाती है, न कि केवल साल के अंत के अंतिम शेष पर। इसका मतलब है कि ब्याज पूरे साल खाते में मौजूद धन पर जमा होता रहता है। यदि किसी सब्सक्राइबर को अपेक्षित और वास्तविक ब्याज के बीच अंतर दिखाई देता है, तो यह शायद ही कभी गणना त्रुटि के कारण होता है। कथित अंतर के सामान्य कारणों में नियोक्ताओं से देरी से योगदान, ऐसे अवधि जब खाता निष्क्रिय था, या नौकरी बदलते समय अधूरे बैलेंस ट्रांसफर शामिल हैं।

खातों को स्वस्थ रखना

ब्याज क्रेडिट प्रक्रिया में किसी भी रुकावट को सुनिश्चित करने के लिए, सटीक और अपडेटेड रिकॉर्ड बनाए रखना आवश्यक है। इसमें यह सुनिश्चित करना शामिल है कि यूनिवर्सल अकाउंट नंबर (UAN) सक्रिय आधार (Aadhar) से सही ढंग से जुड़ा हुआ है और सभी KYC दस्तावेज वर्तमान हैं। यदि कोई दावा अस्वीकृत (rejected) हो जाता है, तो इसका मतलब यह नहीं है कि अर्जित ब्याज खो गया है; प्रक्रियात्मक बाधाओं के बावजूद खाता ब्याज अर्जित करता रहता है। एक बार जब दस्तावेज़ीकरण त्रुटियों, जैसे नाम का बेमेल होना या गलत तारीखें, को ठीक कर लिया जाता है, तो दावे को फिर से जमा किया जा सकता है।

निवेशकों को क्या ट्रैक करना चाहिए?

सब्सक्राइबर्स आधिकारिक UAN सदस्य पोर्टल या मोबाइल एप्लिकेशन के माध्यम से अपने ईपीएफ पासबुक की नियमित रूप से निगरानी कर सकते हैं। यदि किसी लापता क्रेडिट या किसी विशिष्ट खाता विसंगति के बारे में वास्तविक चिंता है, तो योगदान इतिहास का रिकॉर्ड रखना सहायक होता है, जिसमें वेतन पर्ची (salary slips) शामिल हैं जो पीएफ कटौती दर्शाती हैं। विशिष्ट मुद्दों को हल करने के लिए, शिकायतें दर्ज करने के लिए आधिकारिक शिकायत पोर्टल (grievance portal) प्राथमिक चैनल बना हुआ है। इस समय सदस्यों के लिए मुख्य ध्यान यह सुनिश्चित करना होना चाहिए कि KYC जैसे प्रशासनिक विवरण पूरी तरह से अपडेटेड हों ताकि सिस्टम मैन्युअल हस्तक्षेप या देरी के बिना ब्याज क्रेडिट को प्रोसेस कर सके।