अप्रैल के मजबूत Inflows के बाद, मई 2026 में Debt Mutual Funds से **₹96,949 करोड़** का भारी Outflow दर्ज किया गया है। हालांकि, यह आंकड़ा दिखने में बड़ा है, लेकिन मार्केट के डेटा बताते हैं कि यह रिटेल निवेशकों की बिकवाली का नतीजा नहीं, बल्कि संस्थागत Treasury Cycles और टैक्स पेमेंट्स का असर है।

क्या हुआ?

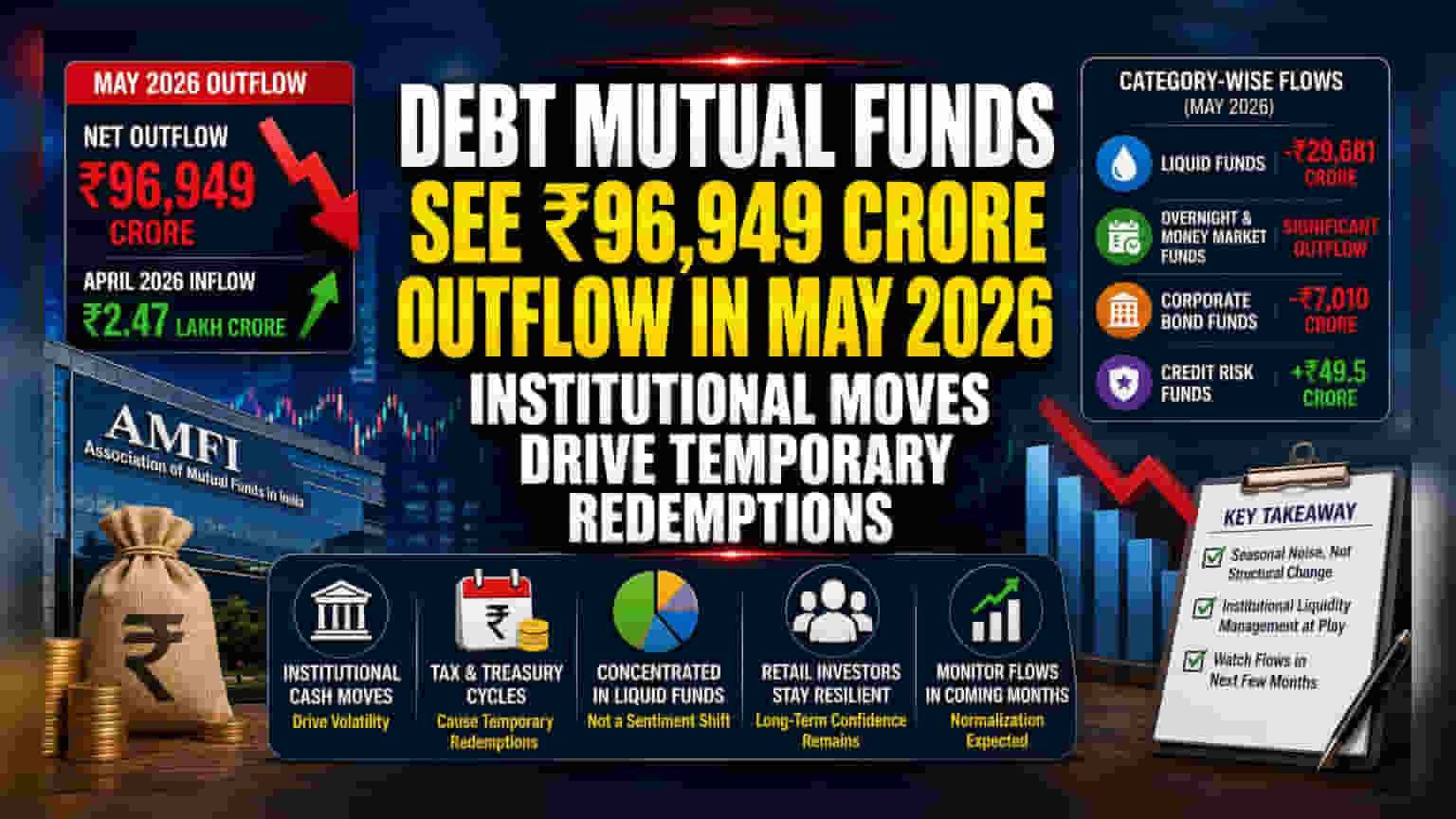

एसोसिएशन ऑफ म्यूचुअल फंड्स इन इंडिया (AMFI) द्वारा जारी आंकड़ों के अनुसार, भारत में Debt Mutual Funds में मई 2026 में ₹96,949 करोड़ का नेट Outflow देखा गया। यह पिछले महीने के मुकाबले एक बड़ा बदलाव है, जब Debt Schemes ने कुल ₹2.47 लाख करोड़ का मजबूत Inflow आकर्षित किया था। आंकड़ों से पता चलता है कि यह Outflow मुख्य रूप से लिक्विड, ओवरनाइट और मनी मार्केट फंड कैटेगरी में केंद्रित था, जो संस्थागत कैश मैनेजमेंट की जरूरतों के प्रति संवेदनशील होते हैं।

संस्थागत मूवमेंट क्यों मायने रखता है?

एक आम निवेशक के लिए, ₹1 लाख करोड़ का मासिक Outflow चिंताजनक लग सकता है। हालांकि, इन फंड्स की प्रकृति, खासकर लिक्विड और मनी मार्केट स्कीम्स, इक्विटी फंड्स से काफी अलग है। ये स्कीम्स बैंकों, बड़ी कंपनियों और वित्तीय संस्थानों के लिए बहुत छोटी अवधि के लिए अपने अतिरिक्त वर्किंग कैपिटल को पार्क करने का पसंदीदा जरिया हैं।

संस्थागत Treasury विभाग अक्सर अपनी आंतरिक लिक्विडिटी साइकिल्स के आधार पर इन फंड्स में पैसा निकालते और डालते रहते हैं। इसमें तिमाही टैक्स भुगतान की समय सीमा, एडवांस टैक्स Outflows, या फाइनेंशियल पीरियड्स के अंत में अपनी कैश पोजीशन को एडजस्ट करना शामिल है। चूंकि कैपिटल के ये बड़े संस्थागत ब्लॉक एक साथ चलते हैं, वे मासिक फ्लो डेटा में उच्च अस्थिरता पैदा करते हैं। जब ये संस्थाएं वैधानिक भुगतान दायित्वों या परिचालन खर्चों को पूरा करने के लिए फंड्स निकालते हैं, तो रिडेम्पशन नंबरों में एक अस्थायी उछाल आता है, जो व्यापक निवेशक आधार की दीर्घकालिक भावना को जरूरी नहीं दर्शाता है।

खास कैटेगरी का प्रदर्शन

लिक्विड फंड्स, जो आमतौर पर सबसे छोटी मैच्योरिटी वाली सिक्योरिटीज रखते हैं, Outflows का सबसे ज्यादा शिकार हुए, मई में ₹29,681 करोड़ का रिडेम्पशन देखा गया। यह अप्रैल में देखे गए भारी Inflows से एक तीखा उलटफेर था। इसी तरह, कॉर्पोरेट बॉन्ड फंड्स ने भी ₹7,010 करोड़ का Outflow देखा, जो पिछले महीने के पॉजिटिव ट्रेंड के विपरीत था। इसके विपरीत, क्रेडिट रिस्क फंड्स, जो कम रेटेड सिक्योरिटीज में निवेश करते हैं और आमतौर पर थोड़ी लंबी होल्डिंग अवधि के लिए पसंद किए जाते हैं, अपेक्षाकृत स्थिर रहे और ₹49.5 करोड़ का मामूली Inflow दर्ज किया। इस लचीलेपन से पता चलता है कि थोड़ी लंबी अवधि के नजरिए वाले निवेशक अपनी पोजीशन के प्रति प्रतिबद्ध रहे, जो इस बात का और समर्थन करता है कि बड़े Outflows छोटी अवधि की संस्थागत होल्डिंग्स में केंद्रित थे।

निवेशक इसे कैसे समझें?

बाजार विश्लेषकों द्वारा इस ट्रेंड को अक्सर फिक्स्ड-इनकम मार्केट में एक संरचनात्मक बदलाव के बजाय मौसमी 'शोर' (Seasonal Noise) बताया जाता है। मासिक AMFI डेटा को देखते समय, संस्थागत Treasury साइकिल्स के 'शोर' को खुदरा भागीदारी के वास्तविक ट्रेंड से अलग करना उपयोगी होता है। यदि Outflows रिटेल निवेशकों के विश्वास खोने के कारण हुए होते, तो यह लंबी अवधि के गिल्ट या इनकम फंड्स सहित विभिन्न कैटेगरी में अधिक लगातार दिखाई देता, बजाय इसके कि यह शॉर्ट-टर्म लिक्विडिटी मैनेजमेंट के लिए उपयोग किए जाने वाले फंड्स में केंद्रित हो।

निवेशकों को क्या ट्रैक करना चाहिए?

निवेशक आने वाले महीनों के डेटा पर नजर रख सकते हैं कि टैक्स और Treasury साइकिल्स के बीत जाने के बाद उम्मीद के मुताबिक फ्लो सामान्य होता है या नहीं। मुख्य निगरानी योग्य यह नहीं है कि Outflows की कुल संख्या कितनी है, बल्कि यह है कि क्या ये मूवमेंट एक स्थायी अवधि तक जारी रहते हैं। यदि संस्थागत पैसा अगले महीनों में सिस्टम में वापस आता है, तो यह पुष्टि करेगा कि मई का Outflow सिर्फ नियमित कॉर्पोरेट कैश मैनेजमेंट का परिणाम था, न कि Debt Mutual Funds से स्थायी बदलाव।