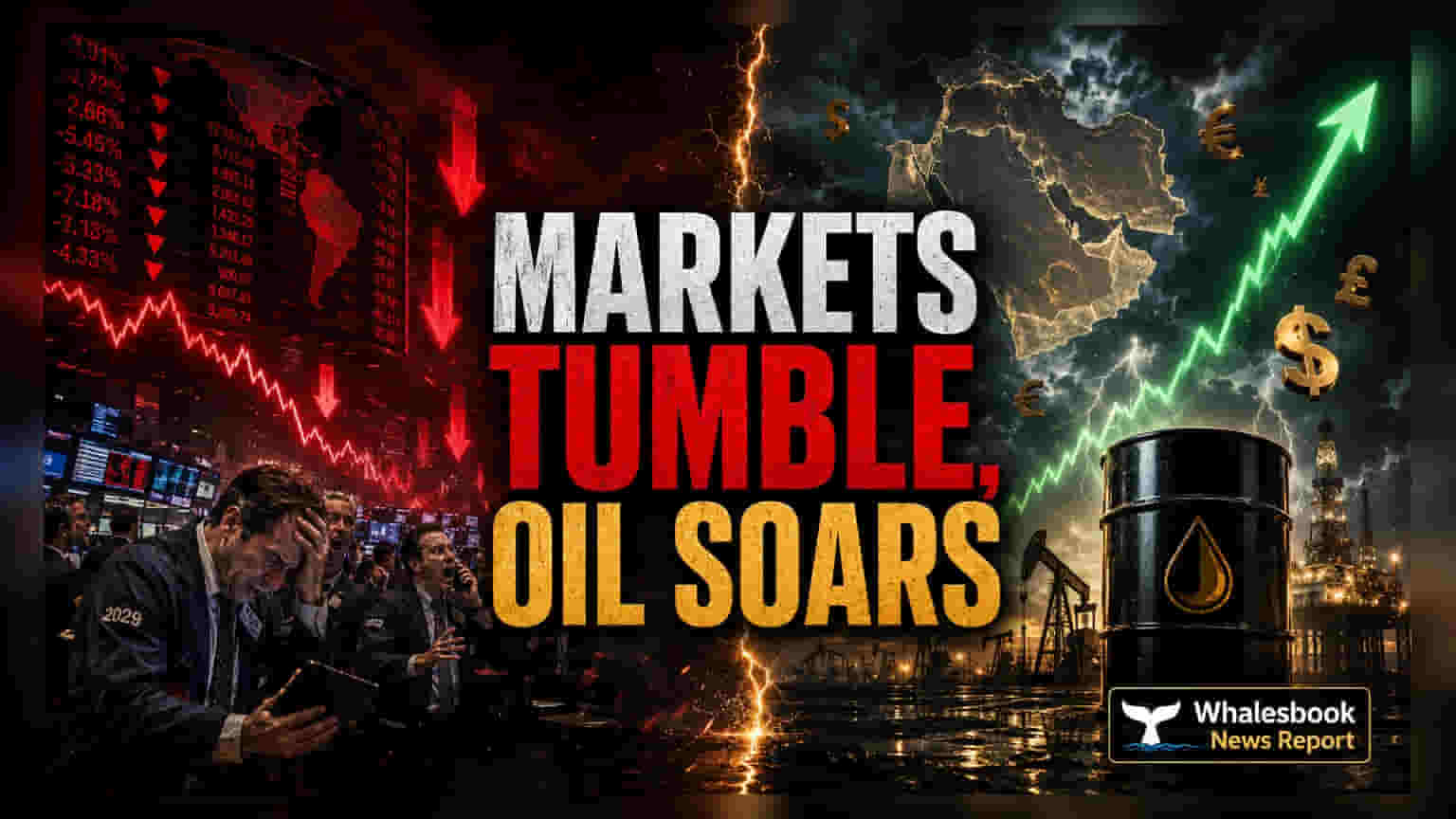

भू-राजनीतिक री-रेटिंग का खेल

बाज़ार की भावना में अचानक आया यह बदलाव असल में जोखिम प्रीमियम (Risk Premium) की री-प्राइसिंग का नतीजा है। वैश्विक सूचकांकों (Global Indices) में आई शुरुआती गिरावट जहां घबराहट में बिकवाली को दर्शाती है, वहीं इस हफ्ते की शुरुआत में शेयर मूल्यांकन (Equity Valuations) को सहारा दे रहे 'कूटनीतिक छूट' (Diplomatic Discount) का अचानक खत्म हो जाना एक गहरी समस्या है। बंदर अब्बास में ड्रोन ऑपरेशंस से जुड़ी बुनियादी ढांचे को निशाना बनाकर, अमेरिकी सेना ने साफ कर दिया है कि होर्मुज जलडमरूमध्य एक उच्च-संघर्ष क्षेत्र बना हुआ है। इसने एक युद्धविराम समझौते को लेकर बाज़ार के आशावाद को बेअसर कर दिया है।

एनर्जी मार्जिन की मुश्किल

एनर्जी बाज़ार क्षेत्रीय सैन्य रुख के प्रति अत्यधिक संवेदनशील दिख रहा है। ब्रेंट क्रूड (Brent Crude) में मौजूदा उछाल, बुधवार को देखी गई 4% की गिरावट का तेजी से उलटफेर है, जो सप्लाई सामान्य होने की उम्मीदों पर आधारित थी। एयरलाइंस और क्रूज लाइनों जैसे ट्रांसपोर्ट-भारी सेक्टर्स के लिए, $95 के स्तर की ओर अचानक हुई यह वृद्धि विशेष रूप से हानिकारक है। ये कंपनियां बेहद कम मार्जिन पर ईंधन हेजिंग (Fuel Hedges) करती हैं; कीमत में यह अचानक उछाल भविष्य की कमाई की उम्मीदों को तुरंत कम कर देता है। नैस्डैक (Nasdaq) के टेक-भारी कंपोनेंट्स के विपरीत, जिनके पास मूल्य निर्धारण शक्ति (Pricing Power) है, इन ट्रांसपोर्ट कंपनियों को बढ़ते इनपुट लागतों और ऊर्जा-संचालित महंगाई के बने रहने पर उपभोक्ता विवेकाधीन खर्च (Consumer Discretionary Spending) में संभावित कमी, दोनों का सामना करना पड़ रहा है।

स्ट्रक्चरल बेयर केस

वर्तमान बाज़ार संरचना 'अस्थिरता फीडबैक लूप' (Volatility Feedback Loop) के प्रति संवेदनशील है। इंस्टीट्यूशनल एल्गोरिथम ट्रेडिंग रणनीतियाँ (Institutional Algorithmic Trading Strategies) वर्तमान में फारस की खाड़ी (Persian Gulf) में आपूर्ति-श्रृंखला व्यवधानों (Supply-Chain Disruptions) पर प्रतिक्रिया करने के लिए प्रोग्राम की गई हैं, और WTI और ब्रेंट क्रूड में तेजी से हुई हलचल ने स्वचालित डी-लिवरेजिंग (Automated Deleveraging) को ट्रिगर किया है। इसके अलावा, शंघाई कंपोजिट (Shanghai Composite) और निक्केई 225 (Nikkei 225) जैसे क्षेत्रीय साथियों के बीच विचलन वैश्विक जोखिम भूख (Global Risk Appetite) में बढ़ते अलगाव को उजागर करता है। जहां एशियाई बाज़ार स्पष्ट रूप से एक क्षेत्रीय सुरक्षा जोखिम की कीमत लगा रहे हैं, वहीं पश्चिमी बाज़ार इस धारणा पर टिके हुए हैं कि फेड (Fed) अनुकूल बना रहेगा। यह सेंट्रल बैंक के हस्तक्षेप पर एक खतरनाक निर्भरता पैदा करता है, जो तब साकार नहीं हो सकता है जब एनर्जी की कीमतें कोर महंगाई (Core Inflation) को बढ़ाना जारी रखती हैं।

मैक्रो-लिक्विडिटी आउटलुक

मुद्रा बाज़ार (Currency Markets) वर्तमान में सुरक्षा की ओर उड़ान (Flight to Safety) को दर्शा रहे हैं, जिसमें अमेरिकी डॉलर (U.S. Dollar) क्षेत्रीय उथल-पुथल के बावजूद येन (Yen) के मुकाबले मजबूती बनाए हुए है। यह बताता है कि निवेशक केवल इक्विटी से बाहर नहीं निकल रहे हैं, बल्कि एक आरक्षित संपत्ति (Reserve Asset) के रूप में डॉलर की शरण ले रहे हैं। आगे देखते हुए, भविष्य के हमलों की आवृत्ति पर ध्यान बना रहेगा। जलडमरूमध्य की औपचारिक नाकाबंदी की आवश्यकता वाली कोई भी वृद्धि वर्तमान इक्विटी-बुल साइकल (Equity-Bull Cycle) में एक स्ट्रक्चरल ब्रेक को मजबूर कर सकती है, क्योंकि वैश्विक व्यापार प्रवाह (Global Trade Flows) को फिर से रूट करना होगा, जिससे लागत-धक्का मुद्रास्फीति दबाव (Cost-Push Inflationary Pressure) का एक झरना होगा जिसे वर्तमान पी/ई अनुपात (P/E Ratios) अवशोषित करने के लिए सुसज्जित नहीं हैं।