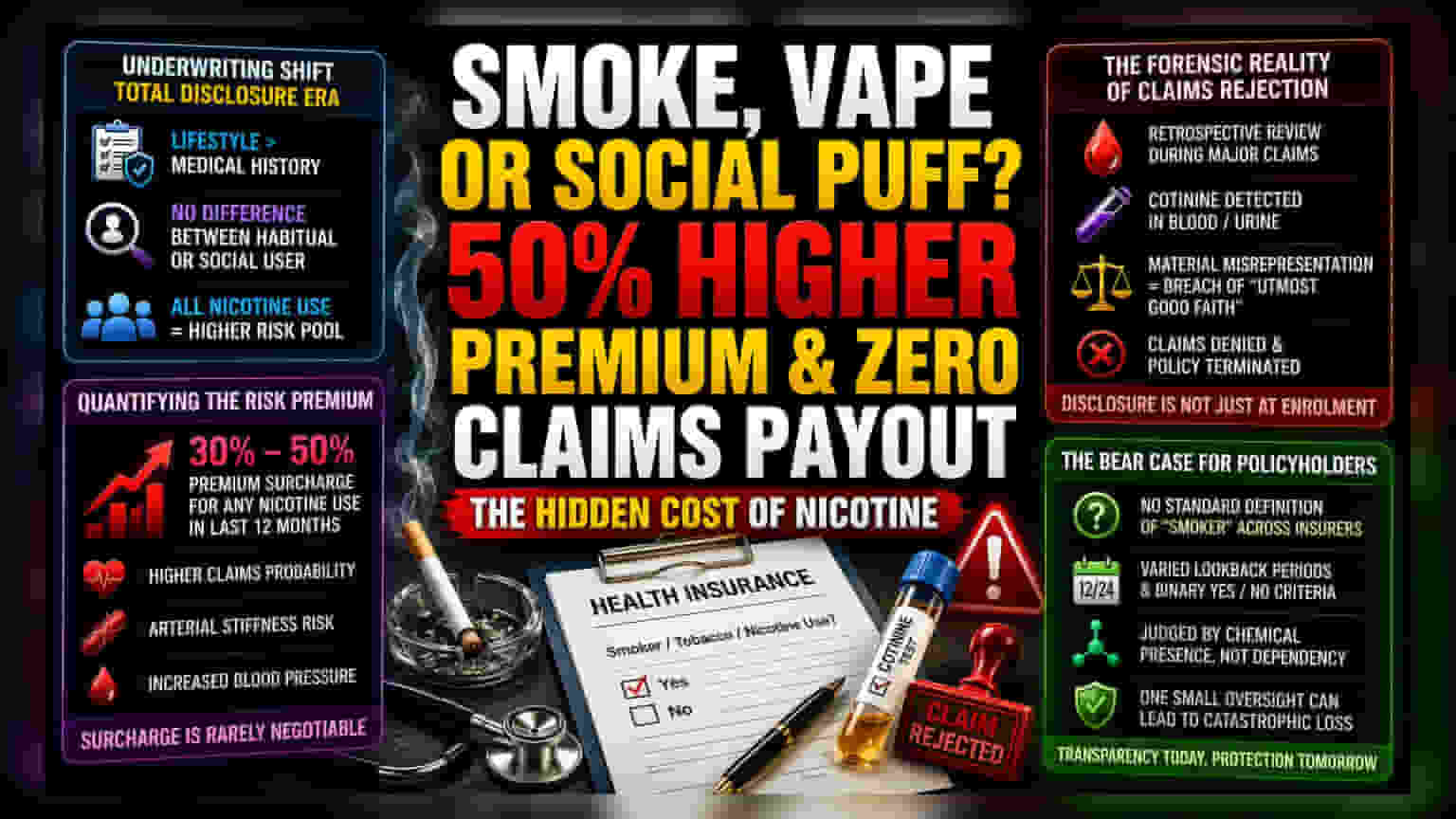

अंडरराइटिंग का सख्त हुआ नियम

हेल्थ इंश्योरेंस लेने के लिए अब सिर्फ मेडिकल हिस्ट्री नहीं, बल्कि आपकी लाइफस्टाइल की आदतें भी अहम हो गई हैं। इंश्योरेंस कंपनियां अब रिस्क कम करने पर ज्यादा ध्यान दे रही हैं, जिसके चलते आदतन स्मोकर और कभी-कभार सिगरेट पीने वाले के बीच का फर्क खत्म होता जा रहा है। ऐसे में, अगर आप कभी-कभी भी निकोटिन का इस्तेमाल करते हैं, तो भी आपको ज्यादा प्रीमियम भरना पड़ सकता है, जो आमतौर पर ज्यादा स्मोकिंग करने वालों के लिए होता है।

रिस्क के लिए कितना ज्यादा प्रीमियम?

इंश्योरेंस कंपनियां हाई-फ्रीक्वेंसी डेटा पर काम करती हैं, जिसमें थोड़ी सी भी गड़बड़ी पर पेनल्टी लगती है। जब कोई एप्लीकेंट खुद को स्मोकर बताता है, तो उसकी सेकेंडरी अंडरराइटिंग होती है। इसमें सिर्फ सिगरेट पीने की आदत ही नहीं, बल्कि भविष्य में होने वाली सांस या दिल की बीमारियों का भी असेसमेंट होता है। मौजूदा समय में, अगर पिछले एक साल में आपने कभी भी निकोटिन का इस्तेमाल किया है, तो आपको 30% से 50% तक ज्यादा प्रीमियम देना पड़ सकता है। यह चार्ज इसलिए लगाया जाता है क्योंकि मेडिकल आंकड़ों के अनुसार, निकोटिन के इस्तेमाल से धमनियों में सख्ती और ब्लड प्रेशर बढ़ने का खतरा होता है, भले ही आप कम मात्रा में सेवन करते हों।

क्लेम रिजेक्शन का असली खतरा

प्रीमियम की शुरुआती कीमत से ज्यादा बड़ा खतरा क्लेम के समय सामने आता है। कई पॉलिसी होल्डर सोचते हैं कि उन्हें सिर्फ पॉलिसी लेते समय ही सच बताना होता है। लेकिन, इंश्योरेंस कंपनियां बड़े क्लेम के समय जांच करती हैं। अगर किसी मेडिकल रिपोर्ट में खून या पेशाब की जांच में निकोटिन का मुख्य मेटाबोलाइट 'कोटिनिन' (cotinine) पाया जाता है, तो यह पॉलिसी लेते समय दी गई जानकारी और असलियत के बीच बड़ा अंतर माना जाएगा। इसे 'मटेरियल मिसरिप्रेजेंटेशन' यानी बड़ी गलत जानकारी देना कहा जाता है। ऐसी स्थिति में, इंश्योरेंस कंपनियां 'अत्यधिक सद्भाव' (utmost good faith) के क्लॉज का इस्तेमाल करके पॉलिसी को पूरी तरह से खत्म कर सकती हैं और क्लेम देने से मना कर सकती हैं।

पॉलिसी होल्डर्स के लिए चिंता की बात

इंश्योरेंस कंपनियां अपनी पॉलिसियों को सॉल्वेंट रखने के लिए ये कड़े नियम बनाती हैं। लेकिन, 'स्मोकर' की कोई एक स्टैंडर्ड परिभाषा न होने से कंज्यूमर के लिए दिक्कतें बढ़ गई हैं। कुछ कंपनियां इस्तेमाल की फ्रीक्वेंसी के आधार पर परिभाषित करती हैं, तो कुछ पिछले 12 या 24 महीनों में किसी भी तरह के सेवन को 'हां' या 'ना' में मान लेती हैं। यह अस्पष्टता लोगों को फंसा सकती है। इसके अलावा, कोटिनिन जैसे बायोमार्कर पर निर्भरता का मतलब है कि अब पॉलिसी होल्डर्स की जांच उनकी लत के बजाय केमिकल की मौजूदगी के आधार पर हो रही है। इसलिए, इंश्योर्ड लोगों को पॉलिसी लेते समय बिल्कुल सच बताना होगा, क्योंकि छोटी सी गलती भी बड़े हेल्थ इमरजेंसी के समय भारी नुकसान का सबब बन सकती है।