कई हेल्थ इंश्योरेंस प्लान में खास वेटिंग पीरियड और एक्सक्लूजन होते हैं, जो बड़ी मेडिकल इमरजेंसी के समय आपको कम सुरक्षित छोड़ सकते हैं। निवेशकों और आम लोगों को बढ़ते इलाज के खर्चों के मुकाबले अपने कवरेज का ऑडिट करना चाहिए ताकि वे खुद को फाइनेंशियली सुरक्षित रख सकें। इन पॉलिसी की सीमाओं को समझना जरूरी है ताकि जरूरत पड़ने पर अचानक होने वाले खर्चों से बचा जा सके।

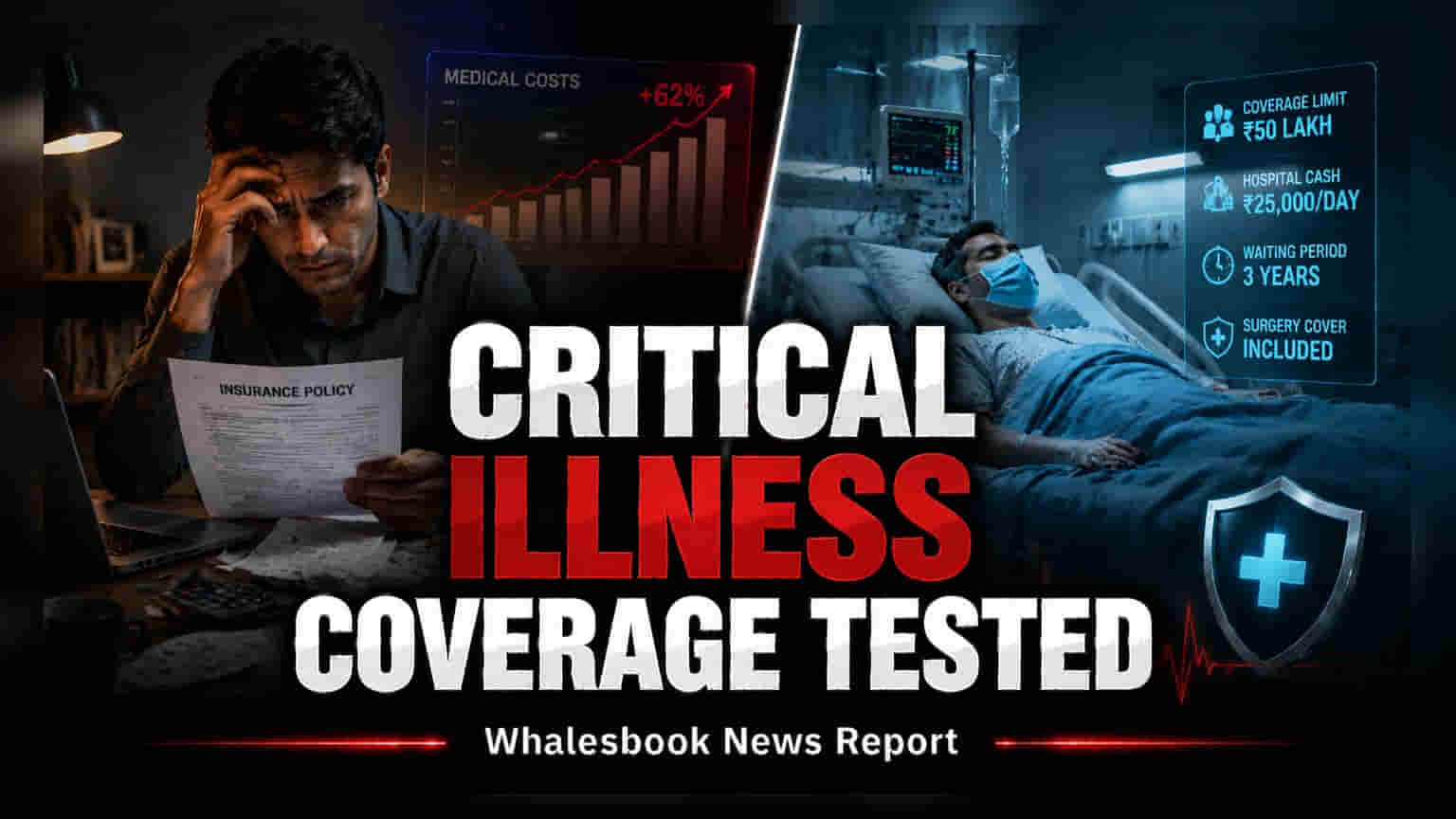

कैंसर, स्ट्रोक, हार्ट डिजीज या ऑर्गन फेलियर जैसी गंभीर बीमारियां अक्सर बड़ी स्वास्थ्य चुनौतियों के साथ-साथ भारी वित्तीय बोझ भी लाती हैं। जहाँ ज़्यादातर परिवार स्टैंडर्ड हेल्थ इंश्योरेंस रखते हैं, वहीं कई लोग इस बात से अनजान रहते हैं कि इन पॉलिसियों में गंभीर बीमारियों को कवर करने के तरीके और समय को लेकर अक्सर खास सीमाएं होती हैं। चूंकि भारत में हेल्थ इंश्योरेंस प्रोडक्ट मानकीकृत नहीं हैं, हर पॉलिसी डॉक्यूमेंट में अनोखी शर्तें होती हैं जो फाइनल क्लेम सेटलमेंट पर असर डाल सकती हैं।

वेटिंग पीरियड और एक्सक्लूजन का महत्व

किसी भी इंश्योरेंस प्लान का सबसे अहम पहलू है उसका वेटिंग पीरियड। कई पॉलिसियां पहले दिन से खास बीमारियों को कवर नहीं करतीं। इसके बजाय, वे एक निश्चित अवधि की मांग करती हैं, जो अक्सर 30 दिन से लेकर कुछ सालों तक हो सकती है, इससे पहले कि कुछ खास स्थितियों के लिए क्लेम किया जा सके। पॉलिसी होल्डर्स को यह समझने के लिए अपने प्लान के डॉक्यूमेंट की जांच करनी चाहिए कि ये वेटिंग पीरियड कब तक रहते हैं। इसके अलावा, पॉलिसियों में अक्सर खास एक्सक्लूजन होते हैं - यानी ऐसी स्थितियां या इलाज जिन्हें इंश्योरर कवर नहीं करता। किसी मेडिकल इमरजेंसी के दौरान अचानक पकड़े जाने से बचने के लिए इन्हें जल्दी पहचानना महत्वपूर्ण है।

कवरेज की पर्याप्तता और दायरे का मूल्यांकन

यह एक आम गलती है कि यह मान लिया जाए कि सालों पहले खरीदी गई पॉलिसी आज के समय में पर्याप्त सुरक्षा प्रदान करती है। मेडिकल इन्फ्लेशन के कारण एडवांस्ड ट्रीटमेंट, प्रोसीजर और हॉस्पिटल स्टे की लागत में काफी बढ़ोतरी हुई है, ऐसे में जो सम इंश्योर्ड पहले पर्याप्त लगता था, वह अब असल खर्चों से काफी कम पड़ सकता है। पॉलिसी होल्डर्स को नियमित रूप से अपने मौजूदा कवरेज की तुलना गंभीर देखभाल के लिए मौजूदा बाजार खर्चों से करनी चाहिए। प्लान में शामिल बीमारियों की सटीक सूची को वेरिफाई करना भी महत्वपूर्ण है। जहाँ कुछ व्यापक पॉलिसियां बड़े पैमाने पर गंभीर बीमारियों को कवर करती हैं, वहीं कुछ बहुत अधिक प्रतिबंधात्मक होती हैं। यदि पॉलिसी शेड्यूल में किसी खास बीमारी का उल्लेख नहीं है, तो इंश्योरेंस कंपनी संबंधित खर्चों को कवर करने के लिए बाध्य नहीं है।

पॉलिसी होल्डर्स के लिए अगले कदम

किसी स्वास्थ्य संकट का इंतजार करने के बजाय, व्यक्तियों को सक्रिय रूप से अपनी पॉलिसी शेड्यूल और सेवा की शर्तों की समीक्षा करनी चाहिए। यदि कोई पॉलिसी सीमित या प्रदान की जाने वाली कुल राशि के मामले में अपर्याप्त पाई जाती है, तो इंश्योरेंस एडवाइजर या प्रोवाइडर से टॉप-अप प्लान या राइडर्स के बारे में बात करना एक तार्किक कदम है। पॉलिसी होल्डर्स का मुख्य लक्ष्य अपने मौजूदा वित्तीय सुरक्षा और आधुनिक मेडिकल ट्रीटमेंट की ऊंची लागत के बीच के अंतर को पाटना होना चाहिए, यह सुनिश्चित करते हुए कि किसी अप्रत्याशित स्वास्थ्य आपातकाल के दौरान बचत खत्म न हो।