भारत में पैरामीट्रिक इंश्योरेंस (Parametric Insurance) मौसम संबंधी वित्तीय जोखिमों के लिए एक तेज़-भुगतान, ट्रिगर-आधारित समाधान के रूप में लोकप्रिय हो रहा है। पारंपरिक पॉलिसियों के विपरीत, यह घटनाओं जैसे बारिश या हवा की गति के आधार पर व्यवसायों और किसानों को तुरंत पूंजी प्रदान करता है। निवेशकों के लिए, यह एक बदलाव का प्रतीक है कि कैसे जनरल इंश्योरेंस कंपनियां जलवायु जोखिमों का प्रबंधन करती हैं और नए बाजारों तक पहुंचती हैं, हालांकि इसमें 'बेसिस रिस्क' (Basis Risk) जैसी अनूठी चुनौतियां और उच्च-गुणवत्ता वाले मौसम डेटा की आवश्यकता भी शामिल है।

क्या हुआ?

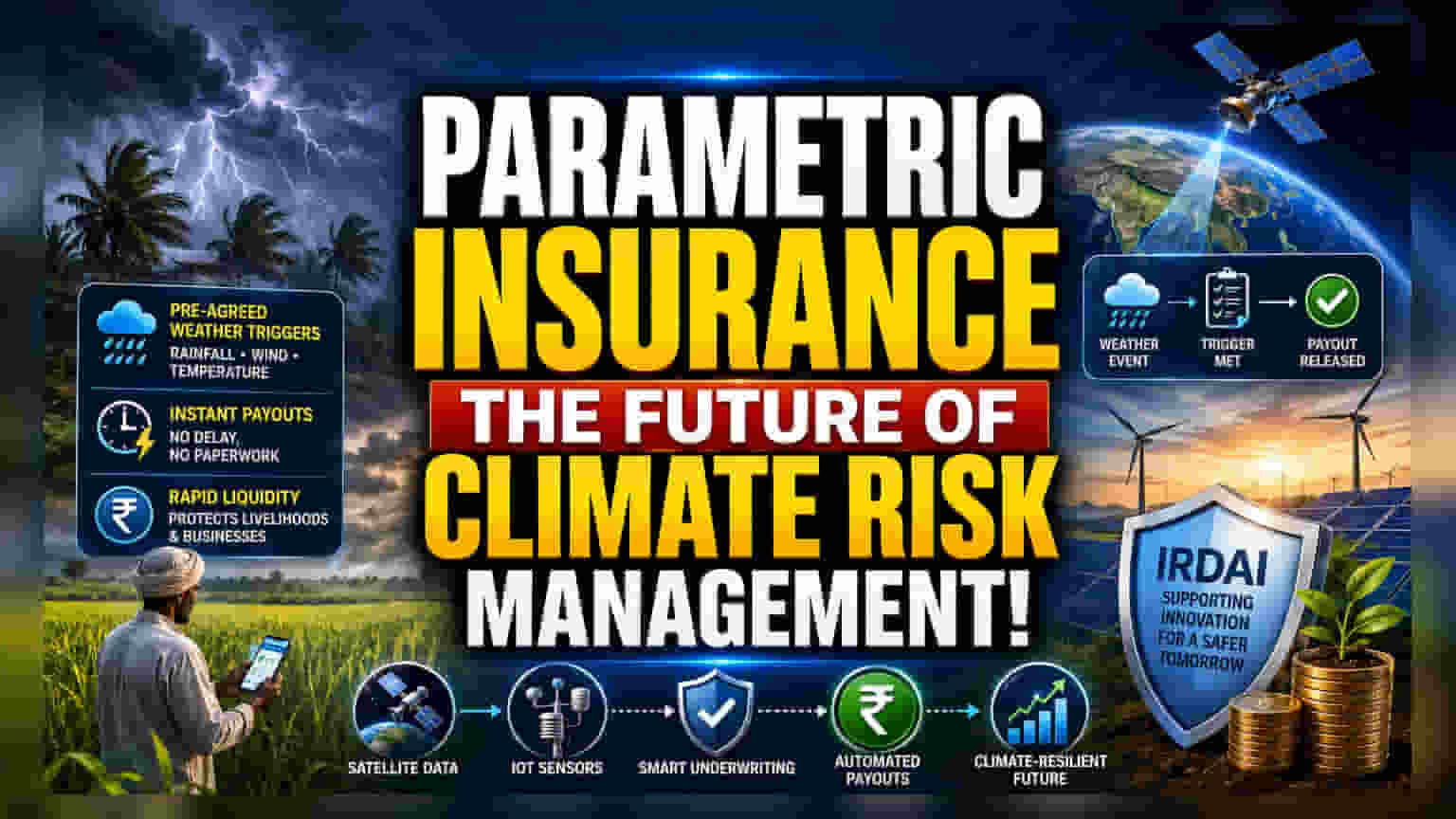

पैरामीट्रिक इंश्योरेंस (Parametric Insurance) अब भारत में चरम मौसम की घटनाओं से होने वाले वित्तीय नुकसान के प्रबंधन के लिए एक महत्वपूर्ण उपकरण बनता जा रहा है। मानक बीमा पॉलिसियों के विपरीत, जो केवल नुकसान का आकलन करने वाले के भौतिक क्षति की पुष्टि के बाद ही दावों का भुगतान करती हैं, पैरामीट्रिक इंश्योरेंस पूर्व-निर्धारित 'ट्रिगर्स' (Triggers) पर काम करता है। यदि कोई विशेष मौसम घटना होती है - जैसे कि बारिश का एक निश्चित स्तर को पार करना या हवा की गति का एक परिभाषित सीमा तक पहुंचना - तो बीमा कंपनी तुरंत पॉलिसीधारक को एक पूर्व-निर्धारित राशि का भुगतान करती है। यह उत्पाद किसानों, व्यवसायों और सरकारी निकायों को लंबी दावा जांच प्रक्रिया की आवश्यकता के बिना, त्वरित तरलता (Liquidity) प्रदान करने के लिए डिज़ाइन किया गया है।

निवेशकों के लिए यह क्यों महत्वपूर्ण है?

पैरामीट्रिक इंश्योरेंस का विकास भारतीय जनरल इंश्योरेंस क्षेत्र में जलवायु-लचीला उत्पाद डिजाइन की ओर एक बदलाव का संकेत देता है। बीमा कंपनियों के लिए, यह उत्पाद उन अनदेखे बाजारों तक पहुंचने में मदद कर सकता है, जैसे कि छोटे किसान या नवीकरणीय ऊर्जा परियोजनाएं जो मौसम की स्थिति के प्रति अत्यधिक संवेदनशील होती हैं। भुगतान प्रक्रिया को स्वचालित करके, बीमाकर्ता संभावित रूप से अपनी प्रशासनिक लागतों को कम कर सकते हैं और परिचालन दक्षता में सुधार कर सकते हैं। बीमा क्षेत्र पर नजर रखने वाले निवेशक इस बात पर ध्यान दे सकते हैं कि कंपनियां अपनी अंडरराइटिंग (Underwriting) में सैटेलाइट डेटा और IoT मौसम स्टेशनों को एकीकृत करने के लिए प्रौद्योगिकी को कैसे अपनाती हैं, क्योंकि ये इन पॉलिसियों की सटीकता के लिए महत्वपूर्ण हैं।

पारंपरिक बीमा से कैसे अलग है?

पारंपरिक बीमा, जिसे अक्सर 'क्षतिपूर्ति-आधारित बीमा' (Indemnity-based Insurance) कहा जाता है, वास्तविक नुकसान की भरपाई पर केंद्रित होता है। इसमें साइट का दौरा, क्षति का आकलन और बातचीत शामिल होती है, जिसमें हफ्तों या महीनों का समय लग सकता है। इसके विपरीत, पैरामीट्रिक इंश्योरेंस बाइनरी (Binary) होता है: यदि ट्रिगर पूरा होता है, तो भुगतान होता है। यह गति उन व्यवसायों के लिए महत्वपूर्ण है जो आपूर्ति श्रृंखला में व्यवधान या तूफानों या सूखे जैसी घटनाओं के कारण अचानक राजस्व हानि का सामना करते हैं। यह एक वित्तीय बफर (Financial Buffer) के रूप में कार्य करता है, जिससे पॉलिसीधारक लंबी चलने वाली दावा प्रक्रिया की प्रतीक्षा करने के बजाय आपदा के तुरंत बाद नकदी प्रवाह का प्रबंधन कर सकते हैं।

IRDAI और प्रौद्योगिकी की भूमिका

इन उत्पादों का विकास अक्सर नवाचार को बढ़ावा देने के लिए नियामक प्रयासों द्वारा समर्थित होता है। भारतीय बीमा नियामक और विकास प्राधिकरण (IRDAI) बीमा फर्मों को रेगुलेटरी सैंडबॉक्स (Regulatory Sandboxes) के माध्यम से नवीन उत्पादों के साथ प्रयोग करने के लिए प्रोत्साहित कर रहा है, जो नियंत्रित वातावरण में पैरामीट्रिक कवर जैसे नए विचारों का परीक्षण करने की अनुमति देते हैं। इसके अलावा, इन उत्पादों की सफलता मौसम डेटा की गुणवत्ता और पहुंच पर बहुत अधिक निर्भर करती है। यह सुनिश्चित करने के लिए कि ट्रिगर निष्पक्ष हैं और पॉलिसीधारकों द्वारा सामना किए जाने वाले जोखिमों को सटीक रूप से दर्शाते हैं, उन्नत एनालिटिक्स (Advanced Analytics), सैटेलाइट इमेजरी (Satellite Imagery) और स्थानीयकृत मौसम सेंसर नेटवर्क (Localized Weather Sensor Networks) का उपयोग आवश्यक है।

मुख्य जोखिमों को समझना

जबकि पैरामीट्रिक इंश्योरेंस गति प्रदान करता है, इसमें 'बेसिस रिस्क' (Basis Risk) नामक एक अनूठा जोखिम होता है। यह तब होता है जब एक पॉलिसीधारक को मौसम की घटना से वास्तविक नुकसान होता है, लेकिन बीमा ट्रिगर पूरा नहीं होता है, जिसका अर्थ है कि कोई भुगतान नहीं किया जाता है। उदाहरण के लिए, नमी से संबंधित कीटों के प्रकोप से फसल नष्ट हो सकती है, लेकिन यदि पॉलिसी केवल वर्षा को कवर करती है, तो किसान को कोई मुआवजा नहीं मिलता है। वैकल्पिक रूप से, ट्रिगर पूरा हो सकता है, लेकिन भुगतान राशि वास्तविक नुकसान से अधिक हो सकती है। इस जोखिम के लिए बीमा कंपनियों को ऐसे ट्रिगर डिजाइन करने की आवश्यकता होती है जो पॉलिसीधारक पर वास्तविक आर्थिक प्रभाव के साथ अत्यधिक सहसंबद्ध (Correlated) हों। निवेशकों को यह देखना चाहिए कि कंपनियां बेहतर डेटा मॉडलिंग के माध्यम से इस अंतर को सफलतापूर्वक कम कर सकती हैं या नहीं।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे बढ़ते हुए, प्रमुख निगरानी योग्य पहलू यह है कि प्रमुख बीमाकर्ता इन उत्पादों को कितनी तेजी से अपनाते हैं और उन्हें विशिष्ट क्षेत्रों (Niche Segments) से आगे बढ़ाने की उनकी क्षमता क्या है। बाजार सहभागियों द्वारा IRDAI से नियामक अपडेट पर भी नजर रखी जा सकती है जो इन पॉलिसियों के व्यापक वितरण की सुविधा प्रदान कर सकते हैं। इसके अतिरिक्त, बीमाकर्ताओं की अंडरराइटिंग अनुशासन बनाए रखने और इन उत्पादों की प्रभावी ढंग से कीमत तय करने की क्षमता महत्वपूर्ण होगी। जैसे-जैसे क्षेत्र विकसित होता है, इन जलवायु-लिंक्ड उत्पादों का प्रदर्शन इस बात का एक महत्वपूर्ण संकेतक होगा कि बीमा फर्में दीर्घकालिक पर्यावरणीय जोखिमों का कितनी अच्छी तरह प्रबंधन कर रही हैं और अपने उत्पाद पोर्टफोलियो में विविधता ला रही हैं।