कई पेरेंट्स सोचते हैं कि उनके नवजात शिशु का हेल्थ कवरेज तुरंत शुरू हो जाएगा, लेकिन असलियत इससे अलग है। कई इंश्योरेंस पॉलिसियों में छुपी हुई वेटिंग पीरियड (waiting period) और ट्रीटमेंट सब-लिमिट्स (treatment sub-limits) हो सकती हैं। जन्म से पहले इन क्लॉज़ को समझना बहुत जरूरी है, वरना बड़े मेडिकल खर्चों के लिए तैयार रहना होगा।

क्या नए मेहमान के आने की खुशी में इंश्योरेंस कवर का ध्यान रखना भूल गए?

जब भी किसी घर में नए मेहमान के आने की खुशी होती है, तो हेल्थ इंश्योरेंस की प्लानिंग सबसे ऊपर होती है। लेकिन, एक आम गलतफहमी यह है कि फैमिली फ्लोटर हेल्थ प्लान (family floater health plan) में बच्चे का कवरेज जन्म के पहले दिन से ही शुरू हो जाता है। सच्चाई यह है कि हर इंश्योरेंस कंपनी के नियम अलग-अलग होते हैं। अगर इन बातों पर ध्यान नहीं दिया गया, तो मेडिकल इमरजेंसी के समय आपको भारी आर्थिक बोझ उठाना पड़ सकता है।

पहले दिन के कवरेज की सच्चाई और सीमाएं

'डे-वन कवरेज' (Day-one coverage) का मतलब है कि बच्चे के जन्म की तारीख से ही आपको इंश्योरेंस का फायदा मिलना शुरू हो जाएगा। सुनने में तो यह बहुत सीधा लगता है, लेकिन यह शायद ही कभी हर तरह के मेडिकल खर्चों को कवर करता है। ज्यादातर पॉलिसियां फैमिली फ्लोटर प्लान के मैटरनिटी बेनिफिट (maternity benefit) सेक्शन से जुड़ी होती हैं। अगर आपकी पॉलिसी में मैटरनिटी या नवजात शिशु बेनिफिट्स शामिल नहीं हैं, तो बच्चे का कवरेज तुरंत शुरू नहीं होगा। यह जानना बहुत जरूरी है कि कवरेज सचमुच जन्म से प्रभावी है या बच्चे को डिपेंडेंट (dependent) के तौर पर पॉलिसी में शामिल करने के लिए कोई खास वेटिंग पीरियड है।

जन्मजात बीमारियां और NICU का खर्च क्यों है अहम?

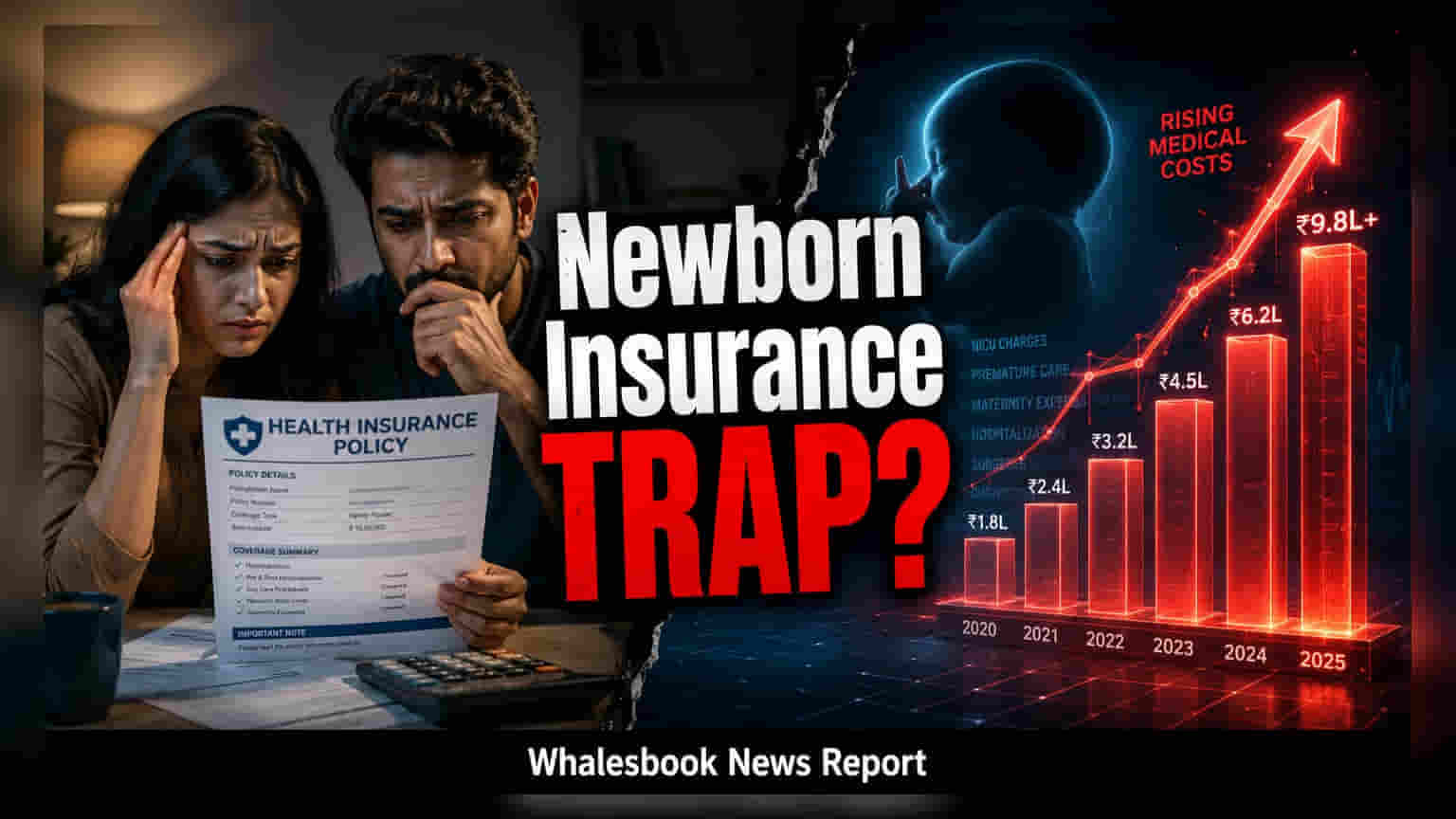

नवजात शिशु बीमा (Newborn Insurance) का सबसे अहम पहलू जन्मजात बीमारियों (congenital conditions) का इलाज है, यानी वे स्वास्थ्य समस्याएं जो जन्म से ही मौजूद होती हैं। कुछ कंपनियां इन्हें पहले से मौजूद बीमारी (pre-existing conditions) मानकर पूरी तरह से बाहर कर देती हैं या फिर कवर करने से पहले लंबा इंतजार करवाती हैं। इसके अलावा, नवजात गहन चिकित्सा इकाई (NICU) में भर्ती होने का खर्च बहुत ज्यादा हो सकता है। कई स्टैंडर्ड फैमिली प्लान में सब-लिमिट्स (sub-limits) होती हैं, जो किसी खास तरह की हॉस्पिटलाइजेशन के लिए इंश्योरर द्वारा भुगतान की जाने वाली राशि की ऊपरी सीमा तय करती हैं। अगर NICU का बिल इन तय सीमा से ज्यादा हो जाता है, तो बाकी का भुगतान माता-पिता को खुद करना पड़ता है।

कुल कवरेज और पॉलिसी के एक्सक्लूजन (Exclusions) का आकलन

माता-पिता को अपनी मौजूदा फैमिली प्लान की सम एश्योर्ड (sum assured) राशि की भी जांच करनी चाहिए। अगर प्लान की कुल लिमिट कम है, तो गंभीर नवजात देखभाल का खर्च जल्दी ही उपलब्ध कवर को खत्म कर सकता है। हॉस्पिटलाइजेशन के अलावा, नियमित टीकाकरण, वेलनेस कंसल्टेशन और जन्म के बाद की जांच के लिए कवरेज भी हर इंश्योरर के साथ अलग-अलग होता है। कुछ प्रोसीजर या दवाओं को पॉलिसी से साफ तौर पर बाहर रखा जा सकता है, और ये जानकारियां आमतौर पर पॉलिसी डॉक्यूमेंट के बारीक अक्षरों (fine print) में छिपी होती हैं।

पॉलिसी रिव्यू के लिए जरूरी कदम

फैमिली हेल्थ प्लान को फाइनल करने से पहले, भावी माता-पिता को अपने इंश्योरेंस प्रोवाइडर (insurance provider) या एजेंट से नवजात शिशु के लाभों (newborn benefits) का विस्तृत स्पष्टीकरण मांगना चाहिए। खास तौर पर, यह पूछें कि क्या प्लान जन्म से ही जन्मजात विकारों (congenital disorders) को कवर करता है, डेली रूम रेंट (daily room rent) या ICU सब-लिमिट्स क्या हैं, और क्या बच्चे को निश्चित समय-सीमा, जैसे 30 या 90 दिनों के अंदर पॉलिसी में शामिल करना जरूरी है ताकि लगातार कवरेज बना रहे। इन शर्तों की जल्दी समीक्षा करना ही यह सुनिश्चित करने का सबसे अच्छा तरीका है कि जब आपको सबसे ज्यादा जरूरत हो, तो पॉलिसी आपकी वित्तीय सुरक्षा का इरादा पूरा करे।