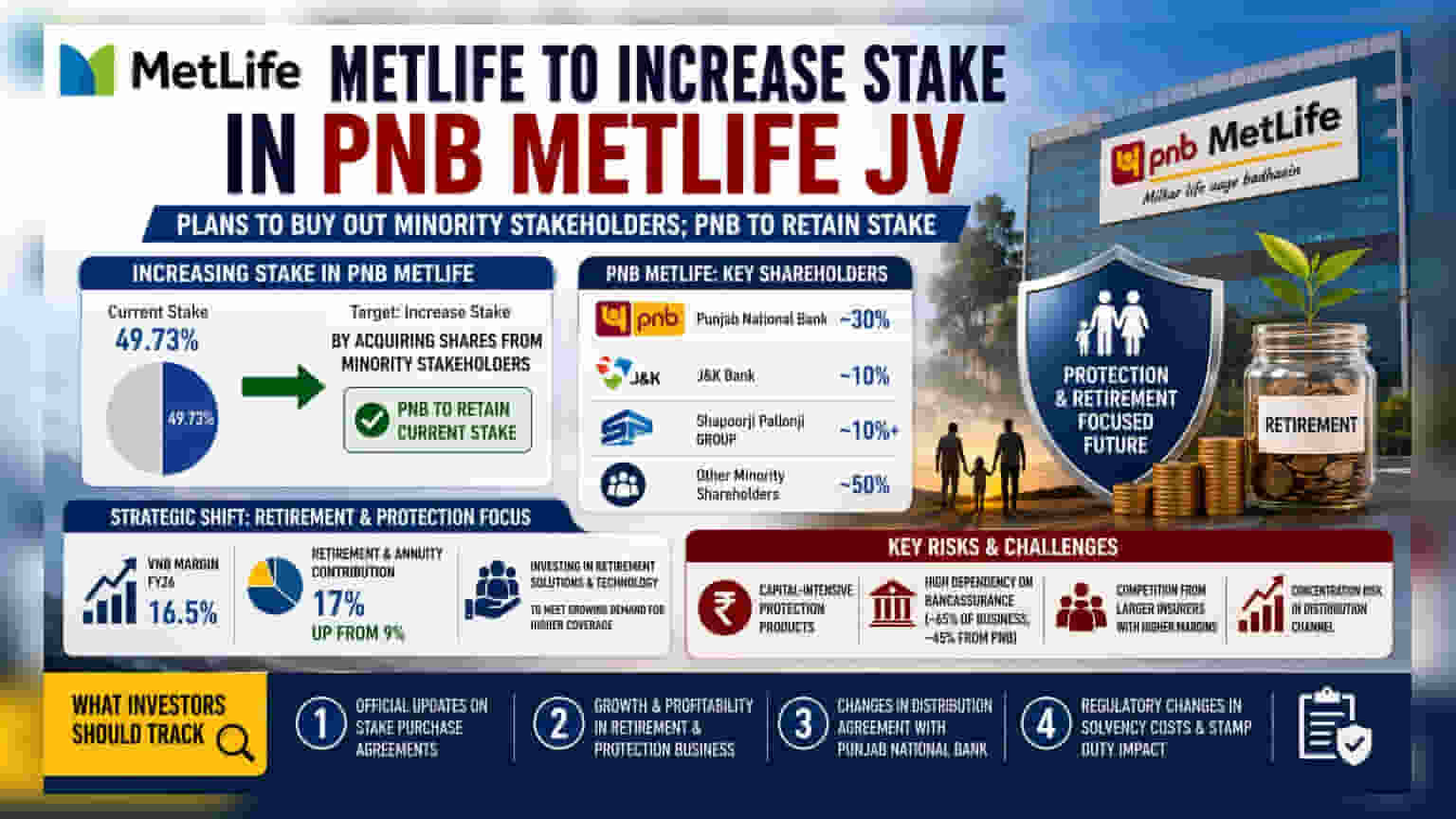

MetLife अपनी भारतीय लाइफ इंश्योरेंस ज्वाइंट वेंचर, PNB MetLife में अपनी हिस्सेदारी बढ़ाने की तैयारी में है। कंपनी वर्तमान में **49.73%** की मालिक है और अब इसे और बढ़ाने का इरादा रखती है।

क्या हुआ है?

MetLife ने अपनी भारतीय लाइफ इंश्योरेंस ज्वाइंट वेंचर PNB MetLife में अपनी हिस्सेदारी बढ़ाने की मंशा जाहिर की है। ग्लोबल इंश्योरर के पास फिलहाल 49.73% हिस्सेदारी है और वह इसे और बढ़ाना चाहता है। मैनेजिंग डायरेक्टर और सीईओ समीर बंसल के अनुसार, कंपनी मौजूदा माइनॉरिटी शेयरधारकों से शेयर खरीदकर ऐसा करने की योजना बना रही है। उम्मीद है कि इस वेंचर के मुख्य भारतीय पार्टनर पंजाब नेशनल बैंक (PNB) अपनी वर्तमान हिस्सेदारी बनाए रखेगा।

शेयरधारकों पर असर

निवेशकों के लिए यह जानना अहम है कि PNB MetLife एक अनलिस्टेड कंपनी है। इसका मतलब है कि रिटेल निवेशक सीधे स्टॉक एक्सचेंज पर इसके शेयर नहीं खरीद सकते। हालांकि, इस कंपनी की स्वामित्व संरचना में कई संस्थाएं शामिल हैं, जिनमें पंजाब नेशनल बैंक (जिसकी लगभग 30% हिस्सेदारी है), जम्मू एंड कश्मीर बैंक और शापूरजी पल्लोनजी ग्रुप शामिल हैं। इन माइनॉरिटी पार्टनर्स द्वारा किसी भी शेयर ट्रांसफर या हिस्सेदारी की बिक्री उनके संबंधित बैलेंस शीट को प्रभावित करेगी और ज्वाइंट वेंचर की कंट्रोल स्ट्रक्चर को बदल सकती है। लिस्टेड पार्टनर बैंकों, खासकर पंजाब नेशनल बैंक के शेयरधारकों को किसी भी संभावित हिस्सेदारी बिक्री या वैल्यूएशन में बदलाव के संबंध में आधिकारिक अपडेट पर नजर रखनी चाहिए।

रिटायरमेंट और प्रोटेक्शन पर स्ट्रैटेजिक फोकस

PNB MetLife अपने बिजनेस मॉडल को फिर से तैयार कर रहा है। जहां भारतीय इंश्योरेंस मार्केट में पारंपरिक रूप से सेविंग-ओरिएंटेड प्रोडक्ट्स का दबदबा रहा है, वहीं कंपनी अब प्रोटेक्शन और रिटायरमेंट सेगमेंट की ओर बढ़ रही है। फाइनेंशियल ईयर 2026 में, कंपनी ने लगभग 16.5% का वैल्यू ऑफ न्यू बिजनेस (VNB) मार्जिन दर्ज किया। मैनेजमेंट ने बताया कि रिटायरमेंट और एन्युटी प्रोडक्ट्स का योगदान अब बिजनेस का लगभग 17% हो गया है, जो पहले 9% था। कंपनी इस बदलाव का समर्थन करने के लिए नए रिटायरमेंट समाधानों और टेक्नोलॉजी में निवेश कर रही है, क्योंकि वह भारतीय ग्राहकों के बीच अधिक कवरेज की बढ़ती मांग को पूरा करना चाहती है।

जोखिम और व्यावसायिक चुनौतियाँ

कंपनी को इंश्योरेंस सेक्टर में आम आने वाली कई ऑपरेशनल बाधाओं का सामना करना पड़ रहा है। प्रोटेक्शन प्रोडक्ट्स कैपिटल-इंटेंसिव होते हैं, जिसका मतलब है कि उन्हें ग्रोथ को सपोर्ट करने के लिए महत्वपूर्ण नकदी की आवश्यकता होती है। इसके अलावा, कंपनी बैंकाश्योरेंस पर बहुत अधिक निर्भर है - यानी बैंक शाखाओं के माध्यम से बीमा बेचना - जो उसके कुल व्यवसाय का लगभग 65% है। इसमें से, लगभग 45% केवल पंजाब नेशनल बैंक से आता है। यह उच्च कंसंट्रेशन एक डिपेंडेंसी रिस्क पैदा करता है; बैंक के साथ संबंध में कोई भी बाधा या उसके डिस्ट्रीब्यूशन मॉडल में बदलाव इंश्योरेंस कंपनी की ग्रोथ को प्रभावित कर सकता है। इसके अतिरिक्त, कंपनी बड़े इंश्योरर्स के साथ प्रतिस्पर्धा कर रही है जिनके पास वर्तमान में उच्च प्रॉफिट मार्जिन है, जिससे PNB MetLife पर अपनी लागत दक्षता और बिजनेस क्वालिटी में सुधार करने का दबाव है।

निवेशक क्या ट्रैक करें?

जो लोग व्यापक इंश्योरेंस सेक्टर या इसमें शामिल पेरेंट बैंकों पर नज़र रख रहे हैं, उनके लिए मुख्य निगरानी योग्य बिंदु ये हैं:

- MetLife और माइनॉरिटी पार्टनर्स के बीच किसी भी आधिकारिक शेयर खरीद समझौते पर अपडेट।

- PNB MetLife की रिटायरमेंट और प्रोटेक्शन बिजनेस को लाभप्रद रूप से बढ़ाने की क्षमता, क्योंकि ये सेगमेंट लॉन्ग-टर्म मार्जिन सुधार के लिए महत्वपूर्ण हैं।

- पंजाब नेशनल बैंक के साथ वितरण समझौते में कोई भी बदलाव, इस सिंगल चैनल पर उच्च निर्भरता को देखते हुए।

- सॉल्वेंसी लागत और स्टैंप ड्यूटी से संबंधित रेगुलेटरी बदलाव, जो पूरे उद्योग में प्रोटेक्शन प्रोडक्ट्स की सामर्थ्य और ग्रोथ रेट को प्रभावित कर सकते हैं।