बहुत से लोग अपनी हेल्थ पॉलिसी के कुछ ज़रूरी क्लॉज़, जैसे रूम रेंट लिमिट और को-पेमेंट, को नज़रअंदाज़ कर देते हैं। नतीजतन, मेडिकल इमरजेंसी आने पर उन्हें भारी बिल चुकाना पड़ता है। इसलिए, इलाज से पहले अपनी इंश्योरेंस पॉलिसी की डिटेल्स को समझना बहुत ज़रूरी है।

क्या है रूम रेंट लिमिट का झोल?

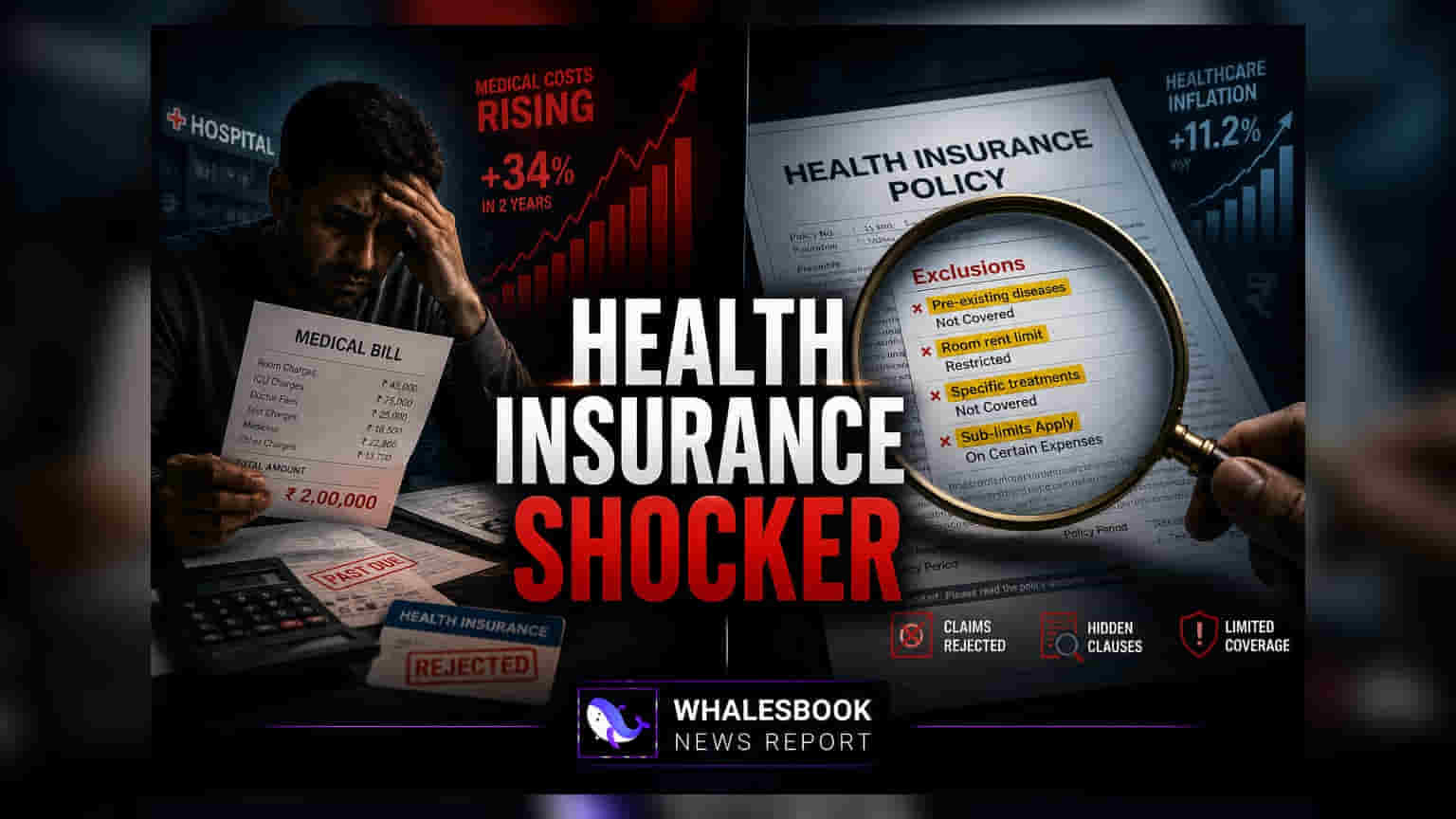

हेल्थ इंश्योरेंस को अक्सर मेडिकल इमरजेंसी के लिए एक पूरा सुरक्षा कवच माना जाता है, लेकिन कई बार परिवार को तब ज़्यादा आर्थिक तंगी का सामना करना पड़ता है जब उन्हें पता चलता है कि उनकी पॉलिसी इलाज का पूरा खर्च नहीं उठा रही है। इसकी एक बड़ी वजह पॉलिसी के ऐसे नियम और शर्तें हैं, जिन्हें लोग अस्पताल पहुंचने से पहले ठीक से नहीं समझते।

सबसे आम कारणों में से एक है 'रूम रेंट लिमिट'। कई इंश्योरेंस प्लान में रोज़ाना मिलने वाले कमरे के किराए पर एक सीमा तय होती है। अगर मरीज तय सीमा से ज़्यादा महंगे कमरे में रुकता है, तो इंश्योरर न सिर्फ किराए का अंतर वसूलता है, बल्कि पूरे हॉस्पिटल बिल पर एक तय प्रतिशत की कटौती भी कर सकता है। इसका मतलब है कि अगर कमरे का किराया ज़्यादा है, तो डॉक्टर की फीस, दवाएं और अन्य सेवाओं का कवरेज भी उसी अनुपात में कम हो जाएगा, जिससे मरीज का बिल उम्मीद से कहीं ज़्यादा बढ़ जाएगा।

को-पेमेंट और डिडक्टिबल्स को समझना

बहुत सी पॉलिसियों में 'को-पेमेंट' (Co-payment) का क्लॉज़ होता है, जिसके तहत हर क्लेम का एक तय प्रतिशत पॉलिसी होल्डर को खुद चुकाना पड़ता है। हालांकि, इन प्लान्स का सालाना प्रीमियम कम हो सकता है, लेकिन हर बार अस्पताल में भर्ती होने पर यह एक नियमित खर्च बन जाता है। इसी तरह, कुछ प्लान में 'डिडक्टिबल' (Deductible) होता है, यानी एक तय रकम जो इंश्योरेंस कंपनी के कवर शुरू करने से पहले मरीज को अपनी जेब से देनी होती है। इन क्लॉज़ को अनदेखा करने पर मुश्किल वक्त में अचानक बिल आ सकते हैं।

वेटिंग पीरियड और एक्सक्लूज़न पर ध्यान दें

इंश्योरेंस पॉलिसियों में अक्सर पहले से मौजूद बीमारियों (Pre-existing conditions) या खास तरह की बीमारियों के लिए 'वेटिंग पीरियड' (Waiting Period) होता है। अगर इमरजेंसी ऐसी किसी बीमारी के लिए आती है जो अभी वेटिंग पीरियड के अंदर है, तो क्लेम पूरी तरह या आंशिक रूप से रिजेक्ट हो सकता है। इसके अलावा, हर पॉलिसी में 'एक्सक्लूज़न' (Exclusions) की एक लिस्ट होती है - यानी वो इलाज, प्रक्रियाएं या स्थितियां जिनका इंश्योरर भुगतान नहीं करता। कॉस्मेटिक सर्जरी, कुछ डेंटल ट्रीटमेंट और एक्सपेरिमेंटल थेरेपी इसके आम उदाहरण हैं। जो मरीज मानते हैं कि सभी हॉस्पिटल के खर्च कवर होंगे, वे अक्सर इन गैर-बीमा योग्य या एक्सक्लूडेड आइटम्स के लिए खुद भुगतान करने को मजबूर होते हैं।

क्लेम प्रोसेस और नेटवर्क हॉस्पिटल

क्लेम कैसे सेटल होगा, इसमें हॉस्पिटल का चुनाव भी अहम भूमिका निभाता है। अगर मरीज इंश्योरर के 'नेटवर्क हॉस्पिटल' (Network Hospital) के बाहर इलाज कराता है, तो अक्सर उसे बिल का भुगतान पहले खुद करना पड़ता है और बाद में रीइंबर्समेंट (Reimbursement) के लिए अप्लाई करना होता है। अगर डॉक्यूमेंटेशन अधूरा है या इलाज पर स्पष्टीकरण की ज़रूरत है, तो यह प्रक्रिया लंबी खिंच सकती है। पॉलिसी की डिजिटल और फिजिकल कॉपी रखना, कैशलेस हॉस्पिटलाइजेशन (Cashless Hospitalization) की प्रक्रिया को समझना और एडमिट होते ही तुरंत इंश्योरर को सूचित करना, क्लेम के अनुभव को आसान बनाने में मदद कर सकता है। किसी भी मेडिकल संकट से पहले पॉलिसी डॉक्यूमेंट की नियमित समीक्षा करना और कवरेज शर्तों पर इंश्योरेंस एडवाइजर से बात करना, इन वित्तीय जोखिमों को प्रबंधित करने का सबसे अच्छा तरीका है।