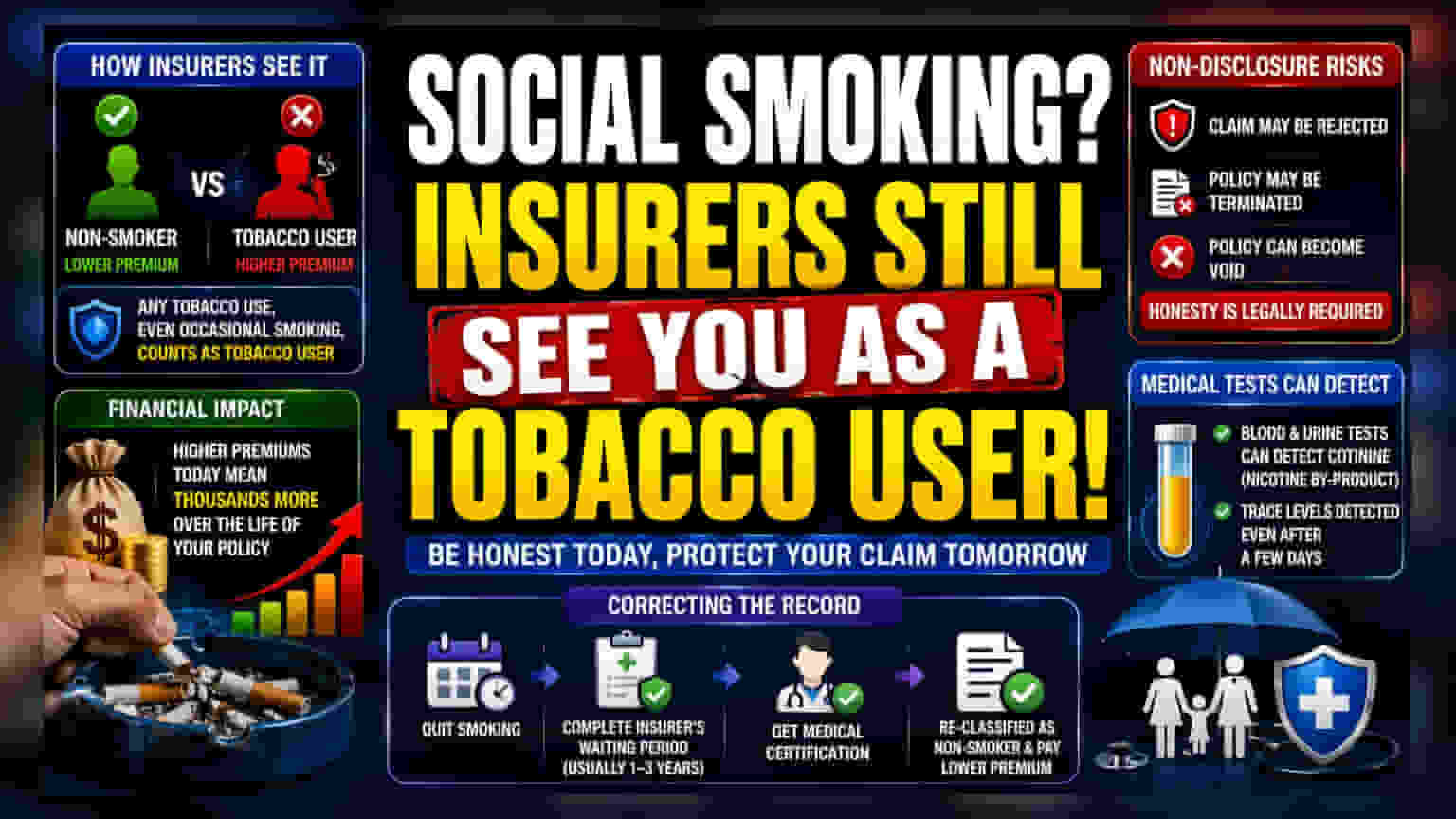

हेल्थ इंश्योरेंस कंपनियां किसी भी तरह के टोबैको (तंबाकू) इस्तेमाल को हाई-रिस्क मानती हैं, चाहे वह कितनी भी कम हो। कैजुअल सोशल स्मोकिंग से भी आपका प्रीमियम बढ़ सकता है। सबसे अहम बात, अप्लाई करते समय इस आदत को छिपाना भारी पड़ सकता है, क्योंकि बाद में पता चलने पर इंश्योरर क्लेम रिजेक्ट कर सकते हैं या पॉलिसी कैंसिल कर सकते हैं।

क्या हुआ?

हेल्थ इंश्योरेंस कंपनियां आम तौर पर 'सोशल' स्मोकिंग और रेगुलर टोबैको इस्तेमाल के बीच कोई अंतर नहीं करतीं। जब आप पॉलिसी के लिए अप्लाई करते हैं, तो आपसे पूछा जाता है कि आप टोबैको इस्तेमाल करते हैं या नहीं। इंश्योरेंस अंडरराइटर्स (जो रिस्क का आकलन करते हैं) के लिए, टोबैको के इस्तेमाल का कोई भी इतिहास भविष्य में होने वाली स्वास्थ्य समस्याओं जैसे कार्डियोवस्कुलर डिजीज, स्ट्रोक या कैंसर का संकेत माना जाता है। इसी वजह से, जो लोग सोशल स्मोकिंग की बात स्वीकार करते हैं, उन्हें अक्सर 'टोबैको यूजर' कैटेगरी में रखा जाता है, जिसका सीधा असर प्रीमियम पर पड़ता है।

क्लासिफिकेशन का फाइनेंशियल असर

जब कोई इंश्योरर किसी व्यक्ति को टोबैको यूजर के तौर पर क्लासिफाई करता है, तो उसी उम्र और हेल्थ प्रोफाइल वाले नॉन-स्मोकर की तुलना में उसका इंश्योरेंस प्रीमियम आम तौर पर ज्यादा होता है। भले ही एक पॉलिसी के लिए यह अंतर शुरुआत में थोड़ा लगे, लेकिन पॉलिसी की अवधि के दौरान यह रकम काफी बढ़ जाती है। इंश्योरर्स भविष्य में आने वाले मेडिकल क्लेम्स की बढ़ी हुई संभावना को कवर करने के लिए यह ज्यादा प्रीमियम चार्ज करते हैं। यह समझना जरूरी है कि हर कंपनी के अंडरराइटिंग रूल्स अलग होते हैं और हर इंश्योरर के पास इन रिस्क-एडजस्टेड प्राइस को कैलकुलेट करने का अपना तरीका होता है।

नॉन-डिस्क्लोजर (छिपाने) का हाई फाइनेंशियल रिस्क

इंश्योरेंस कॉन्ट्रैक्ट 'Principle of Utmost Good Faith' यानी 'अत्यधिक सद्भावना के सिद्धांत' पर आधारित होते हैं। इसका मतलब है कि इंश्योरर और पॉलिसीहोल्डर दोनों का कानूनी दायित्व है कि वे अप्लाई करते समय पूरी तरह ईमानदार रहें। अगर कोई व्यक्ति कम प्रीमियम पाने के लिए अपनी स्मोकिंग की आदत को छिपाता है, तो वह गंभीर वित्तीय नतीजों का जोखिम उठाता है। अगर क्लेम के समय इंश्योरर को सच्चाई का पता चलता है—जैसे, मेडिकल टेस्ट में निकोटीन या कोटीनिन के ट्रेसेस मिलते हैं—तो कंपनी क्लेम को पूरी तरह से रिजेक्ट करने का अपना अधिकार इस्तेमाल कर सकती है। गंभीर मामलों में, इंश्योरर पॉलिसी को टर्मिनेट (रद्द) कर सकता है या उसे वॉइड (रद्द) घोषित कर सकता है, जिससे व्यक्ति को सबसे ज्यादा जरूरत के समय कवरेज नहीं मिल पाएगा।

मेडिकल टेस्ट और वेरिफिकेशन

कई इंश्योरेंस पॉलिसियों, खासकर हाई कवरेज लिमिट वाली या ज्यादा उम्र वाले एप्लीकेंट्स के लिए, मेडिकल एग्जामिनेशन की जरूरत होती है। इन स्क्रीनिंग में अक्सर ब्लड या यूरिन एनालिसिस शामिल होता है, जिससे शरीर में कोटीनिन की मौजूदगी आसानी से पता चल जाती है। कोटीनिन एक ऐसा केमिकल है जो निकोटीन को प्रोसेस करने के बाद शरीर में बनता है। भले ही व्यक्ति ने कुछ दिनों से स्मोकिंग न की हो, ये टेस्ट हाल ही में टोबैको के इस्तेमाल का पता लगा सकते हैं। यह मान लेना कि 'सोशल' स्मोकिंग का पता नहीं चलेगा, एक बड़ा जोखिम है जो अंडरराइटिंग प्रक्रिया के दौरान तुरंत जटिलताएं पैदा कर सकता है।

रिकॉर्ड ठीक करना

जो लोग स्मोकिंग छोड़ चुके हैं, वे शायद अपना प्रीमियम कम करवा सकते हैं, लेकिन इसके लिए आमतौर पर सबूत की जरूरत होती है। इंश्योरर्स के पास आमतौर पर एक निश्चित वेटिंग पीरियड होता है—अक्सर कई सालों तक स्मोकिंग न करने का डॉक्यूमेंटेड सबूत—जिसके बाद ही वे एप्लीकेंट को नॉन-स्मोकर के तौर पर दोबारा क्लासिफाई करते हैं। इस री-क्लासिफिकेशन के लिए अक्सर मेडिकल सर्टिफिकेशन की जरूरत होती है। मौजूदा पॉलिसीहोल्डर्स के लिए, जो गलत तरीके से क्लासिफाई किए गए हैं या जिन्होंने स्मोकिंग छोड़ दी है, उनके लिए स्टैंडर्ड प्रैक्टिस यह है कि वे अपनी इंश्योरेंस कंपनी से संपर्क करें और नॉन-स्मोकर रेट पर जाने के लिए उनके स्पेसिफिक टाइमलाइन और डॉक्यूमेंटेशन की आवश्यकताओं को समझें।