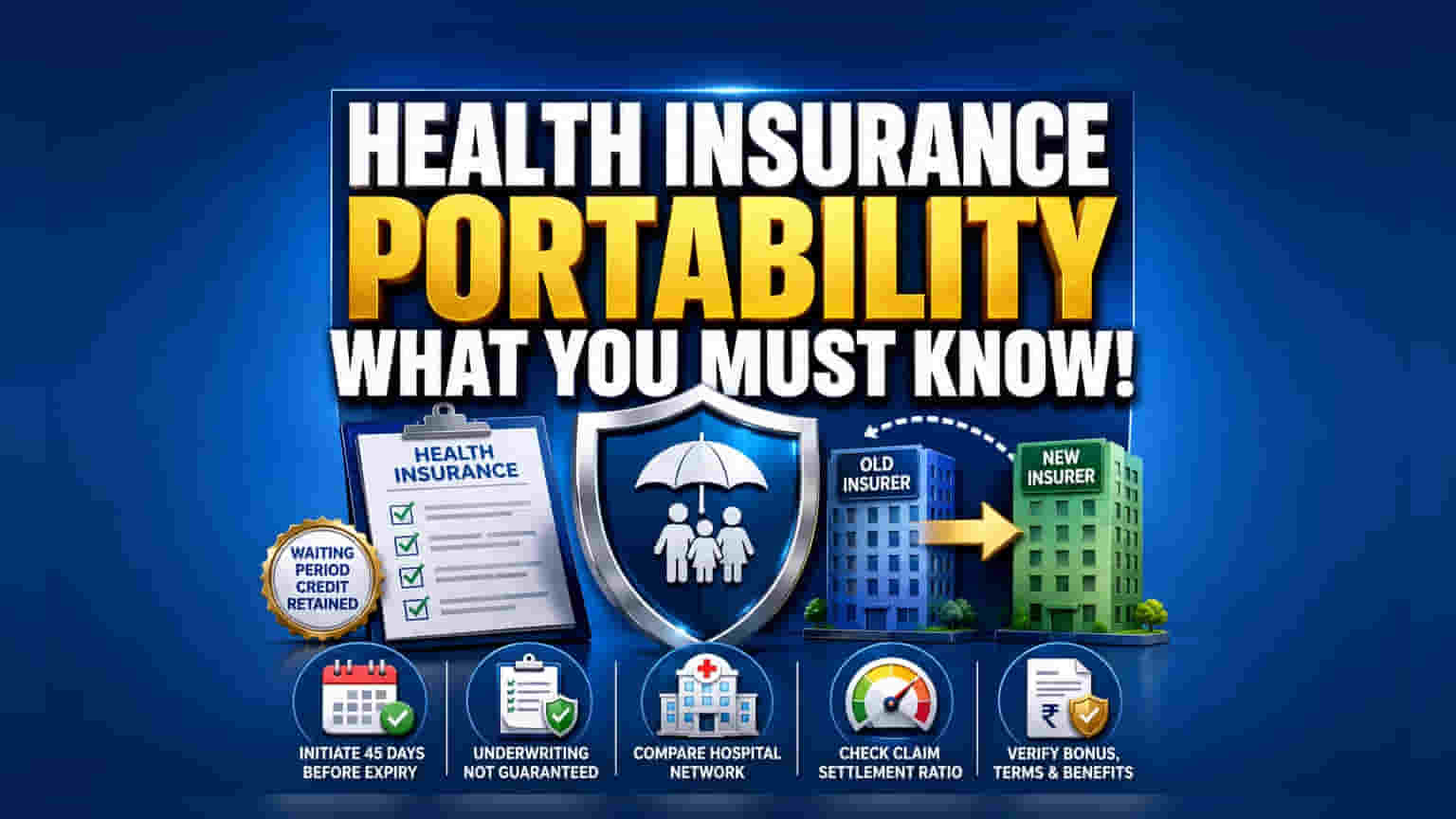

क्या आप अपनी मौजूदा हेल्थ इंश्योरेंस कंपनी से खुश नहीं हैं? अच्छी खबर यह है कि आप 'वेटिंग पीरियड' के लाभों को बरकरार रखते हुए किसी दूसरी कंपनी में स्विच कर सकते हैं। यह एक रेगुलेटरी सुविधा है जो आपको अपनी मौजूदा पॉलिसी पर बिताए समय को नए प्रोवाइडर के साथ कैरी फॉरवर्ड करने की अनुमति देती है। लेकिन, यह अपने आप मिलने वाला अधिकार नहीं है; नया इंश्योरर अंडरराइटिंग के ज़रिए आपकी हेल्थ का मूल्यांकन करेगा। अगर आपकी सेहत बिगड़ी है, तो वे आपके रिक्वेस्ट को रिजेक्ट कर सकते हैं या प्रीमियम बढ़ा सकते हैं। रिन्यूअल से 45 दिन पहले की समय-सीमा और क्लेम सेटलमेंट रेश्यो की जांच करना बहुत ज़रूरी है।

क्या है हेल्थ इंश्योरेंस पोर्टेबिलिटी?

हेल्थ इंश्योरेंस पोर्टेबिलिटी भारत में पॉलिसीधारकों को अपनी मौजूदा हेल्थ इंश्योरेंस पॉलिसी को एक इंश्योरर से दूसरे में शिफ्ट करने की सुविधा देती है, जिससे उनके जमा हुए कंटीन्यूइटी बेनिफिट्स का नुकसान नहीं होता। इंश्योरेंस रेगुलेटरी एंड डेवलपमेंट अथॉरिटी ऑफ इंडिया (IRDAI) द्वारा रेगुलेट की जाने वाली यह सुविधा ग्राहकों को फ्लेक्सिबिलिटी प्रदान करने के लिए बनाई गई है। पोर्टिंग का सबसे बड़ा फायदा 'वेटिंग पीरियड' क्रेडिट्स को बनाए रखना है। यदि आपने अपने मौजूदा इंश्योरर के साथ पहले से मौजूद बीमारियों के लिए एक निश्चित वेटिंग पीरियड पूरा कर लिया है, तो नए इंश्योरर को समान स्थितियों के लिए अपने स्वयं के वेटिंग पीरियड की आवश्यकताओं की गणना में उस समय को शामिल करना होगा।

अंडरराइटिंग की सच्चाई

हालांकि पोर्टेबिलिटी एक उपभोक्ता अधिकार है, लेकिन यह अपने आप अप्रूवल की प्रक्रिया नहीं है। जब आप स्विच करने के लिए आवेदन करते हैं, तो नई इंश्योरेंस कंपनी आपके आवेदन को एक फ्रेश प्रपोजल के तौर पर देखती है। इसका मतलब है कि वे अपनी अंडरराइटिंग प्रक्रिया करेंगे। यदि आपकी पहली पॉलिसी खरीदने के बाद से आपकी हेल्थ कंडीशन में काफी बदलाव आया है, या आपको नई मेडिकल समस्याएं विकसित हुई हैं, तो नया इंश्योरर आपके रिस्क प्रोफाइल का मूल्यांकन करने का अधिकार रखता है। वे आपके आवेदन को वैसे ही स्वीकार कर सकते हैं, बढ़े हुए रिस्क को कवर करने के लिए ज़्यादा प्रीमियम लगा सकते हैं, या कुछ मामलों में, पोर्टिंग रिक्वेस्ट को पूरी तरह से रिजेक्ट भी कर सकते हैं। यह एक आम गलतफहमी है कि पोर्टेबिलिटी आपकी वर्तमान हेल्थ स्टेटस की परवाह किए बिना स्वीकृति की गारंटी देती है।

समय का महत्व

एक सहज ट्रांजीशन सुनिश्चित करने के लिए पॉलिसीधारकों को समय-सीमा का सख्ती से पालन करना होगा। IRDAI के दिशानिर्देशों के अनुसार, आपको अपनी मौजूदा पॉलिसी की एक्सपायरी डेट से कम से कम 45 दिन पहले पोर्टेबिलिटी रिक्वेस्ट शुरू करनी होगी। यदि आप आखिरी समय का इंतजार करते हैं, तो प्रशासनिक प्रक्रिया समय पर पूरी नहीं हो सकती है, जिससे कवरेज में गैप आ सकता है। आपकी पॉलिसी में कोई भी चूक आपको मिले सभी संचित लाभों, जिनमें वेटिंग पीरियड क्रेडिट्स भी शामिल हैं, का नुकसान हो सकता है।

प्रीमियम से परे तुलना

बहुत से पॉलिसीधारक बढ़ते प्रीमियम के कारण स्विच करने का विकल्प चुनते हैं, लेकिन केवल कीमत पर ध्यान केंद्रित करना एक गलती हो सकती है। एक सस्ता पॉलिसी एक छोटे हॉस्पिटल नेटवर्क या प्रतिबंधात्मक शर्तों के साथ आ सकता है जो क्लेम को मुश्किल बना सकता है। स्विच करने से पहले, नए इंश्योरर के क्लेम सेटलमेंट रेश्यो (CSR) का मूल्यांकन करें, जो कंपनी द्वारा भुगतान किए गए क्लेम का कुल प्राप्त क्लेम से प्रतिशत दिखाता है। एक उच्च CSR अक्सर क्लेम निपटाने की इंश्योरर की इच्छा का एक सकारात्मक संकेतक माना जाता है। इसके अतिरिक्त, नए प्लान के एक्सक्लूजन, रूम रेंट कैप और को-पेमेंट क्लॉज़ की समीक्षा करें ताकि यह सुनिश्चित हो सके कि कवरेज आपकी विशिष्ट आवश्यकताओं को पूरा करता है।

निवेशक और पॉलिसीधारक क्या ट्रैक करें?

जब पोर्टेबिलिटी पर विचार कर रहे हों, तो मुख्य ध्यान देने योग्य बातें नए इंश्योरर का अंडरराइटिंग निर्णय और आपके कुल लाभों पर इसका प्रभाव हैं। जांचें कि क्या 'क्यूम्यलेटिव बोनस' - यानी क्लेम न करने पर आपको मिलने वाला बोनस - पोर्टेबल है। जबकि वेटिंग पीरियड आमतौर पर सुरक्षित रहते हैं, कुछ इंश्योरर संचित बोनस के पूर्ण मौद्रिक मूल्य को ट्रांसफर नहीं करते हैं। इसकी पुष्टि सीधे नए कंपनी के पॉलिसी डॉक्यूमेंट से करें। अंत में, सभी मेडिकल रिकॉर्ड्स को व्यवस्थित रखें, क्योंकि नए इंश्योरर को आपकी हेल्थ हिस्ट्री का पूरा खुलासा करने की आवश्यकता होगी। अंतिम लक्ष्य एक ऐसा टिकाऊ पॉलिसी ढूंढना होना चाहिए जो लागत, हॉस्पिटल नेटवर्क और विश्वसनीय सेवा को संतुलित करे, न कि केवल कम अपफ्रंट प्रीमियम का पीछा करे।