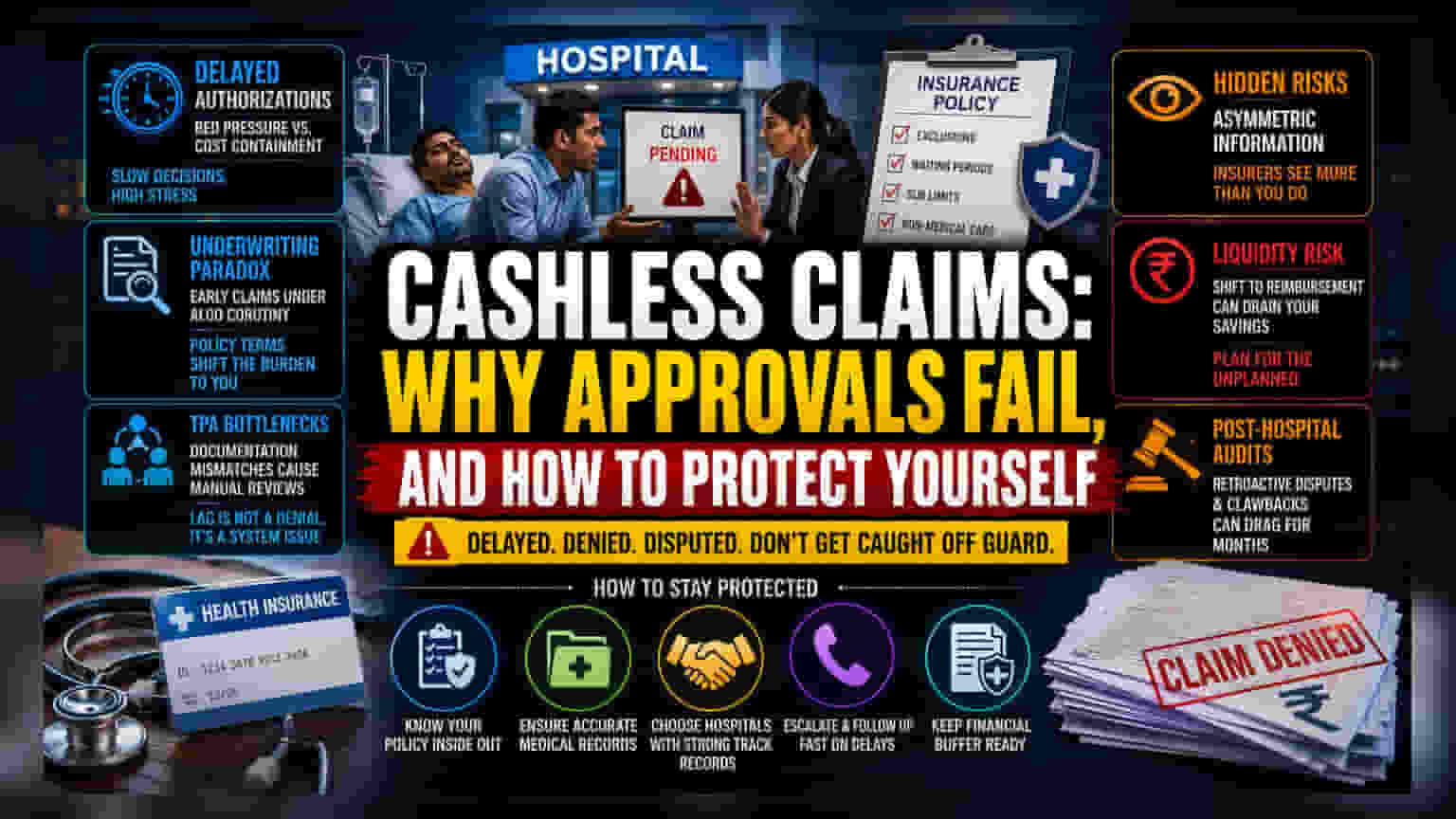

कैशलेस सुविधाओं में ऑपरेशनल दिक्कतें

कैशलेस इंश्योरेंस मॉडल का मुख्य आधार हेल्थकेयर प्रोवाइडर्स और इंश्योरर्स के बीच तेज़ डेटा का आदान-प्रदान है। लेकिन असल में, यह प्रक्रिया अक्सर एक अड़चन बन जाती है। सरकारी आंकड़े बताते हैं कि क्लेम अप्रूवल में देरी की वजह पॉलिसी का पालन न करना नहीं, बल्कि हॉस्पिटल के जल्दी से जल्दी बेड खाली करने की चाहत और इंश्योरर्स के सख्त कॉस्ट-कंट्रोल उपायों के बीच तालमेल की कमी है।

अंडरराइटिंग का विरोधाभास

आजकल के इंश्योरेंस कॉन्ट्रैक्ट्स काफी जटिल होते हैं, जिनमें ऐसी कई शर्तें होती हैं जो साबित करने का जिम्मा पॉलिसी होल्डर पर डाल देती हैं। भले ही ग्राहक पॉलिसी के मेन कवर अमाउंट पर ध्यान देते हैं, लेकिन असल वित्तीय जोखिम बीमारी के वेटिंग पीरियड और नॉन-मेडिकल खर्चों की लिमिट से तय होता है। मौजूदा मार्केट ट्रेंड्स बताते हैं कि इंश्योरर्स, पॉलिसी शुरू होने के 12 से 24 महीनों के भीतर फाइल किए गए शुरुआती क्लेम पर ज़्यादा बारीकी से जांच कर रहे हैं, जिससे ऐसे क्लेम के रिजेक्ट होने की दर बढ़ रही है। यह तरीका, रिस्क असेसमेंट को सेल के पॉइंट से केयर के पॉइंट तक ले जाकर, अंडरराइटिंग फेज का ही एक विस्तार बन गया है।

हॉस्पिटल नेटवर्क्स में स्ट्रक्चरल बाधाएं

थर्ड पार्टी एडमिनिस्ट्रेटर्स (TPAs) पर निर्भरता, अप्रूवल प्रक्रिया में एडमिनिस्ट्रेटिव देरी को और बढ़ा देती है। जब किसी हॉस्पिटल की इंटरनल मेडिकल कोडिंग, इंश्योरर के खास कवरेज गाइडलाइन्स से मेल नहीं खाती, तो इसके कारण होने वाली गड़बड़ी एक मैन्युअल रिव्यू प्रक्रिया को ट्रिगर करती है। इस एडमिनिस्ट्रेटिव देरी को अक्सर ग्राहक क्लेम रिजेक्शन समझ लेते हैं। असल में, यह अलग-अलग प्रोवाइडर नेटवर्क्स में इलेक्ट्रॉनिक मेडिकल रिकॉर्ड्स को स्टैंडर्डाइज करने की बड़ी सिस्टमैटिक चुनौती को दर्शाता है, जहां डॉक्यूमेंटेशन की गलतियां ही शुरुआती अप्रूवल रिफ्यूजल का मुख्य कारण बनी हुई हैं।

फोरेंसिक बेयर केस: असिमेट्रिक इंफॉर्मेशन

वर्तमान इंश्योरेंस इकोसिस्टम में काफी ज़्यादा असिमेट्रिक इंफॉर्मेशन (यानी जानकारी का असमान वितरण) की समस्या है। इंश्योरर्स के पास क्लेम की संभावनाओं का सटीक अनुमान लगाने के लिए एक्चुअरियल डेटा होता है, लेकिन पॉलिसी होल्डर्स को अक्सर यह नहीं पता होता कि खास डायग्नोस्टिक कोड अप्रूवल की स्पीड को कैसे प्रभावित करते हैं। पेशेंट के लिए, सबसे बड़ा रिस्क लिक्विडिटी (नकदी) का है; कैशलेस से रीइम्बर्समेंट मॉडल पर शिफ्ट होने के लिए तुरंत, अनियोजित पूंजी की ज़रूरत पड़ती है। इसके अलावा, हॉस्पिटल में भर्ती होने के बाद आक्रामक ऑडिट की प्रथा का मतलब है कि अगर कैशलेस रिक्वेस्ट शुरू में मंजूर हो भी जाती है, तो इंश्योरर्स बाद में खर्चों पर आपत्ति जता सकते हैं, जिससे क्लेम की रकम वापस मांगने की कोशिशें महीनों तक खिंच सकती हैं। जैसे-जैसे रेगुलेटरी बॉडीज़ क्लेम्स प्रोसेसिंग को स्टैंडर्डाइज करने के लिए दबाव बना रही हैं, इंडस्ट्री पर TPA इंटरमीडियरीज पर निर्भरता कम करने और यह ज़्यादा पारदर्शिता लाने का दबाव बढ़ रहा है कि कैसे खास ट्रीटमेंट्स को वर्गीकृत और अधिकृत किया जाता है।