B2B मैन्युफैक्चरिंग कंपनी Zetwerk ने वितीय वर्ष 2026 (FY26) के लिए शानदार **₹15,900 करोड़** के रेवेन्यू की घोषणा की है। कंपनी के पास **₹12,000 करोड़** का मजबूत ऑर्डर बुक भी है। Zetwerk अब IPO लाने की तैयारी में है और लो-मार्जिन सिविल कंस्ट्रक्शन से हटकर प्रोडक्ट-बेस्ड मैन्युफैक्चरिंग की ओर बढ़ रही है। हालांकि, कर्ज का दबाव और पतले ऑपरेटिंग मार्जिन जैसे जोखिम भी बने हुए हैं।

क्या हुआ?

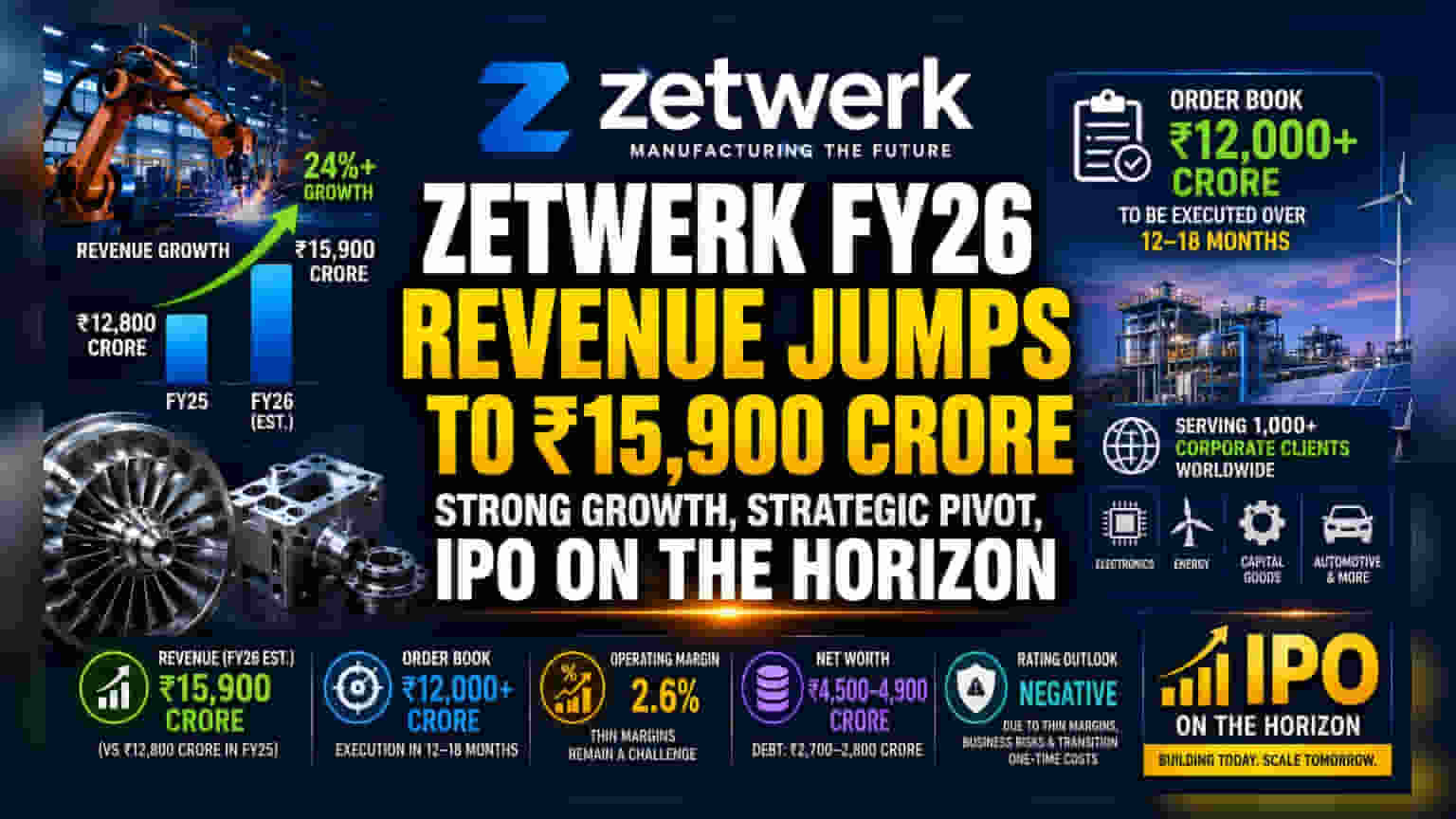

बेंगलुरु की B2B मैन्युफैक्चरिंग प्लेटफॉर्म Zetwerk ने वितीय वर्ष 2025-26 के लिए बेहतरीन प्रदर्शन की रिपोर्ट दी है। कंपनी का अनुमानित रेवेन्यू ₹15,900 करोड़ है, जो पिछले वितीय वर्ष 2025 में दर्ज ₹12,800 करोड़ की तुलना में काफी अधिक है। यह विस्तार कंपनी के ऑपरेशंस को सुव्यवस्थित करने और हाई-वैल्यू मैन्युफैक्चरिंग सेगमेंट पर ध्यान केंद्रित करने के प्रयासों के अनुरूप है। इस रेवेन्यू वृद्धि के साथ, Zetwerk के पास ₹12,000 करोड़ से अधिक का एक मजबूत ऑर्डर बुक भी है, जिसे अगले 12 से 18 महीनों में पूरा किए जाने की उम्मीद है।

निवेशकों के लिए यह क्यों महत्वपूर्ण है?

निवेशकों के लिए, यह ग्रोथ कंपनी के स्ट्रेटेजिक ट्रांजिशन को दर्शाता है। Zetwerk सक्रिय रूप से सिविल इंफ्रास्ट्रक्चर बिजनेस से अपने कदम पीछे खींच रही है, जो आमतौर पर कम प्रॉफिट मार्जिन और उच्च परिचालन जोखिमों वाला क्षेत्र माना जाता है। प्रिसिशन मैन्युफैक्चरिंग, एनर्जी और कैपिटल गुड्स की ओर फोकस शिफ्ट करके, कंपनी अपने रेवेन्यू की क्वालिटी में सुधार करना चाहती है। यह ट्रांजिशन कंपनी की इनिशियल पब्लिक ऑफरिंग (IPO) की ओर बढ़ने की व्यापक योजना का एक महत्वपूर्ण हिस्सा है। बिजनेस मॉडल बदलते हुए इस मोमेंटम को बनाए रखने की कंपनी की क्षमता उसके लॉन्ग-टर्म हेल्थ का एक प्रमुख संकेतक होगी।

रेटिंग आउटलुक और वित्तीय स्वास्थ्य

हालांकि कंपनी मजबूत ग्रोथ दिखा रही है, लेकिन रेटिंग एजेंसियों ने इसके क्रेडिट रेटिंग पर 'नेगेटिव' आउटलुक बनाए रखा है। यह आउटलुक तत्काल डिफॉल्ट जोखिम को नहीं दर्शाता है, बल्कि एक चेतावनी के रूप में कार्य करता है। रेटिंग एजेंसियों ने पतले ऑपरेटिंग मार्जिन जैसी चुनौतियों पर प्रकाश डाला है, जो लगभग 2.6% पर बने हुए हैं, और डाइवर्सिफाइड बिजनेस मॉडल से जुड़े परिचालन जोखिमों पर भी। इसके अलावा, सिविल ईपीसी बिजनेस से हटने के ट्रांजिशन में संभावित वन-टाइम लागतें और प्रोविजन्स शामिल हैं जो शॉर्ट-टर्म प्रॉफिटेबिलिटी को प्रभावित कर सकते हैं। अनुमानित नेट वर्थ ₹4,500 करोड़ से ₹4,900 करोड़ और लगभग ₹2,700-2,800 करोड़ के डेट लेवल के साथ, वर्किंग कैपिटल की जरूरतों को प्रबंधित करते हुए एक स्थिर बैलेंस शीट बनाए रखना प्रबंधन के लिए एक मुख्य फोकस बना हुआ है।

स्ट्रेटेजिक पिवट

Zetwerk की वर्तमान रणनीति प्रोजेक्ट-बेस्ड, कैपिटल-इंटेंसिव वर्क से प्रोडक्ट-लेड मैन्युफैक्चरिंग की ओर शिफ्ट होने की है। इस कदम को बेहतर रेवेन्यू विजिबिलिटी प्रदान करने के लिए डिज़ाइन किया गया है। कंपनी दुनिया भर में 1,000 से अधिक कॉर्पोरेट क्लाइंट्स को सेवा प्रदान करती है, जिनमें इलेक्ट्रॉनिक्स और एनर्जी जैसे सेक्टरों में प्रमुख नाम शामिल हैं। उच्च-मूल्य वाले मैन्युफैक्चरिंग की ओर बढ़कर, कंपनी अपनी प्रॉफिटेबिलिटी में सुधार की उम्मीद करती है, जो ऐतिहासिक रूप से उसके पिछले बिजनेस मिक्स की प्रकृति के कारण दबाव में रही है।

निवेशकों को क्या ट्रैक करना चाहिए?

जैसे-जैसे Zetwerk अपनी आगामी पब्लिक लिस्टिंग की तैयारी कर रही है, निवेशकों को कई प्रमुख क्षेत्रों पर नजर रखनी चाहिए। पहला, मार्जिन विस्तार में प्रगति महत्वपूर्ण होगी; स्केलिंग के साथ कम मार्जिन बनाए रखने के लिए मजबूत परिचालन दक्षता की आवश्यकता होती है। दूसरा, कंपनी की ₹12,000 करोड़ की ऑर्डर बुक को महत्वपूर्ण लागत वृद्धि या देरी के बिना निष्पादित करने की क्षमता आवश्यक है। अंत में, डेट लेवल पर प्रबंधन की टिप्पणी और चल रहे प्री-IPO फंडिंग राउंड का सफल समापन कंपनी की वित्तीय स्थिरता में अंतर्दृष्टि प्रदान करेगा। IPO फाइलिंग की स्थिति और बाजार की स्थितियां भी यह निर्धारित करने में महत्वपूर्ण भूमिका निभाएंगी कि कंपनी के वैल्यू को पब्लिक मार्केट पार्टिसिपेंट्स द्वारा कैसे माना जाता है।