Sanghvi Movers ने इस फाइनेंशियल ईयर (FY26) में ₹1,070 करोड़ का रिकॉर्ड रेवेन्यू दर्ज किया है, जो कंपनी के इतिहास का सबसे बड़ा आंकड़ा है। कंपनी सिर्फ क्रेन रेंटल तक ही सीमित नहीं रह रही, बल्कि रिन्यूएबल एनर्जी सेवाओं में विस्तार और मध्य पूर्व (Middle East) के बाजारों, जैसे सऊदी अरब और कतर में एंट्री भी कर रही है। निवेशक अब इन नए ग्रोथ इंजन के प्रदर्शन पर पैनी नज़र रखे हुए हैं।

क्या हुआ?

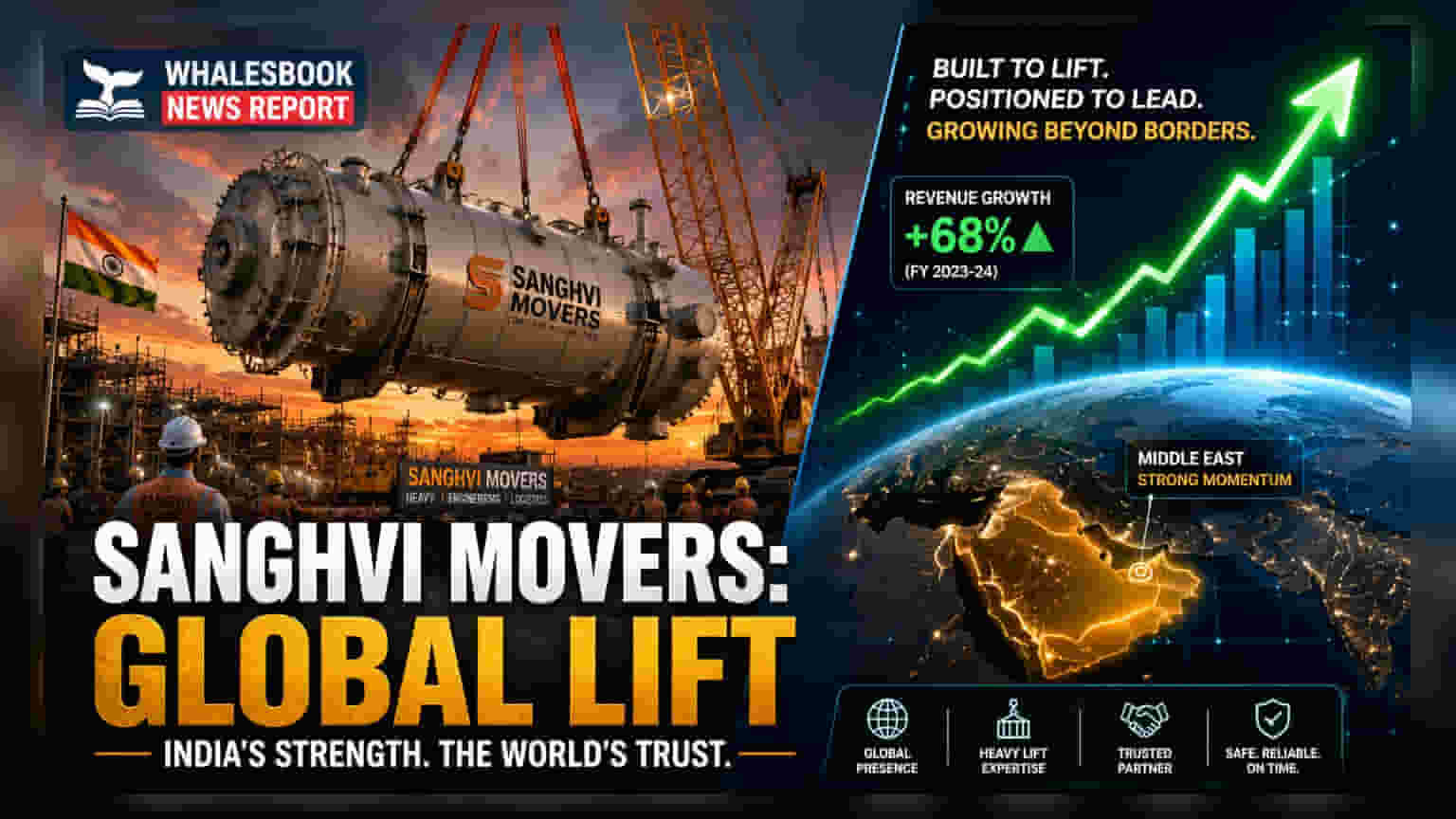

Sanghvi Movers Limited ने पूरे साल 2026 (FY26) के लिए शानदार फाइनेंशियल नतीजे पेश किए हैं, जिसमें कंपनी का रेवेन्यू फ्रॉम ऑपरेशन्स बढ़कर ₹1,070 करोड़ हो गया है। यह पिछले साल के मुकाबले 36.9% की बढ़त है और पहली बार कंपनी का रेवेन्यू ₹1,000 करोड़ के पार गया है। यह कंपनी एशिया की सबसे बड़ी क्रेन रेंटल कंपनियों में से एक है और ग्लोबल मार्केट में भी मजबूत पकड़ रखती है, जो इंफ्रास्ट्रक्चर, पावर और इंडस्ट्रियल प्रोजेक्ट्स के लिए हैवी-लिफ्टिंग इक्विपमेंट मुहैया कराती है। यह दमदार परफॉरमेंस भारत के इंफ्रास्ट्रक्चर और एनर्जी सेक्टर में आ रही तेज़ी को भी दर्शाती है।

पारंपरिक रेंटल से आगे बढ़ती कंपनी

ऐतिहासिक रूप से, कंपनी बड़े प्रोजेक्ट्स के लिए क्रेन रेंट पर देने का काम करती आई है। लेकिन अब, "Elevate 2030" नामक एक स्ट्रेटेजी के तहत, कंपनी अपने बिजनेस मॉडल को बदल रही है। यह "एसेट-लाइट" सेगमेंट, जैसे रिन्यूएबल इंजीनियरिंग सर्विसेज की ओर बढ़ रही है। क्रेन रेंटल के विपरीत, जिसमें महंगी इक्विपमेंट की खरीद और रखरखाव की ज़रूरत होती है, ये इंजीनियरिंग सर्विसेज कंपनी को भारी कैपिटल इन्वेस्टमेंट के बिना रेवेन्यू जेनरेट करने का मौका देती हैं। यह बदलाव कंपनी की सब्सिडियरी, Sangreen Future Renewables के ज़रिए किया जा रहा है, जो विंड एनर्जी सेक्टर के लिए एंड-टू-एंड सॉल्यूशंस पर फोकस कर रही है। इन अतिरिक्त सर्विसेज की पेशकश करके, कंपनी एक ज़्यादा डायवर्सिफाइड रेवेन्यू स्ट्रीम बनाने की कोशिश कर रही है, जो सिर्फ एक तरह के बिजनेस पर निर्भर न रहे।

ग्लोबल ग्रोथ का प्लान

घरेलू ऑपरेशन्स के अलावा, Sanghvi Movers मध्य पूर्व (Middle East) में भी अपनी मौजूदगी बढ़ा रही है, खास तौर पर सऊदी अरब (Saudi Arabia) और कतर (Qatar) को टारगेट कर रही है। इस कदम का मकसद इस क्षेत्र के विशाल इंफ्रास्ट्रक्चर खर्च और कंस्ट्रक्शन बूम का फायदा उठाना है। कंपनी ने इन देशों में पहले ही अपनी उपस्थिति दर्ज करा ली है और कतर के रास लफन इंडस्ट्रियल सिटी (Ras Laffan Industrial City) जैसे हाई-स्टेक प्रोजेक्ट्स, खासकर एनर्जी इंफ्रास्ट्रक्चर को सपोर्ट करने के लिए अपने स्पेशलाइज्ड फ्लीट को तैनात कर रही है। इस ज्योग्राफिक डायवर्सिफिकेशन का उद्देश्य कंपनी की निर्भरता को सिर्फ भारतीय मार्केट तक सीमित न रखना है, जिससे लोकल इकोनॉमिक साइकल्स के खिलाफ एक सुरक्षा कवच मिल सके।

फाइनेंशियल हेल्थ और मार्जिन

निवेशकों के लिए, कंपनी की ऑपरेशनल एफिशिएंसी एक महत्वपूर्ण बिंदु है। कंपनी ने EBITDA मार्जिन—यानी इंटरेस्ट, टैक्स और डेप्रिसिएशन से पहले की प्रॉफिटेबिलिटी—लगभग 40% दर्ज की है। इस परफॉरमेंस के पीछे एक बड़ा फैक्टर फ्लीट यूटिलाइजेशन है, जो पिछले साल 74% से सुधरकर FY26 में 79% हो गया है। चूँकि क्रेनें हाई-कॉस्ट एसेट्स होती हैं, इसलिए उन्हें खाली खड़े रखने के बजाय कस्टमर साइट्स पर इस्तेमाल में रखना मजबूत मार्जिन बनाए रखने के लिए ज़रूरी है। कंपनी की बैलेंस शीट भी एक मैनेजेबल नेट डेट पोजीशन दिखाती है, जिसमें मार्च 2026 तक नेट डेट-टू-इक्विटी रेशियो 0.47 था। यह दर्शाता है कि कंपनी अपनी ग्रोथ को फंड करने के लिए अत्यधिक कर्ज पर निर्भर नहीं है।

निवेशक किन बातों पर नज़र रखें?

जैसे-जैसे कंपनी अपनी स्ट्रेटेजी लागू कर रही है, कुछ फैक्टर्स पर नज़र रखना ज़रूरी होगा। पहला, नई रिन्यूएबल इंजीनियरिंग सर्विसेज का सफल एग्जीक्यूशन, जिन्हें प्रॉफिटेबली स्केल करने की ज़रूरत होगी। दूसरा, भले ही मध्य पूर्व में इंटरनेशनल ऑपरेशन्स ग्रोथ का मौका दे रहे हैं, लेकिन कंपनी को इन नए मार्केट्स में प्रॉफिटेबिलिटी बनाए रखने की चुनौती का सामना करना पड़ेगा, साथ ही इंटरनेशनल डिप्लॉयमेंट के लॉजिस्टिक्स को भी मैनेज करना होगा। आखिर में, निवेशक शायद कंपनी की फ्लीट यूटिलाइजेशन लेवल्स को बनाए रखने की क्षमता पर भी नज़र रखेंगे, क्योंकि यह उसके कोर क्रेन रेंटल बिजनेस की प्रॉफिटेबिलिटी का मुख्य ड्राइवर बना हुआ है। मैनेजमेंट की इन नई वेंचर्स को अपने पारंपरिक, कैपिटल-इंटेंसिव रेंटल बिजनेस के साथ बैलेंस करने की क्षमता आने वाली तिमाहियों में मुख्य परीक्षा होगी।