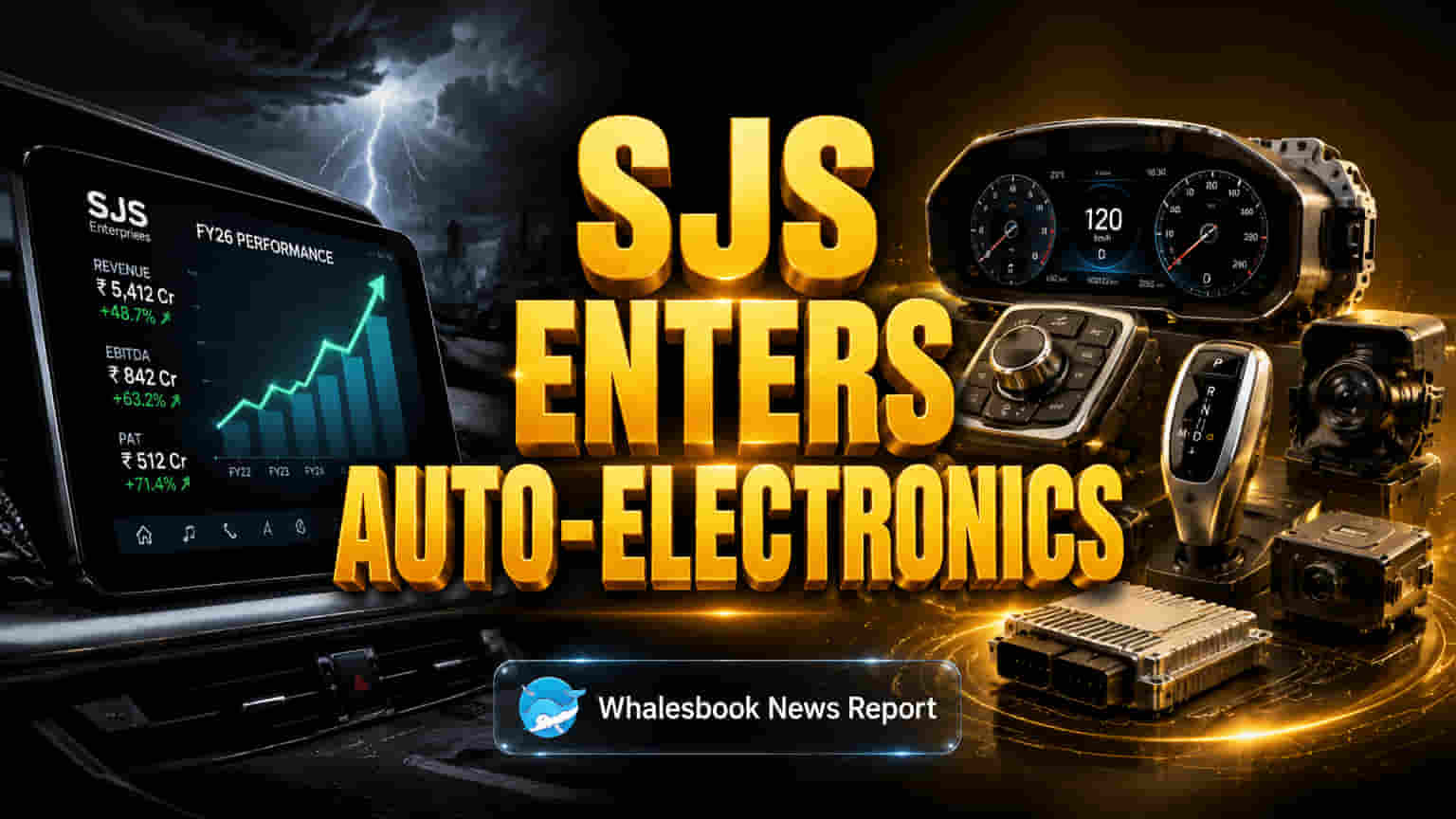

रिकॉर्ड नतीजों से विस्तार और इलेक्ट्रॉनिक्स की ओर बढ़त

फाइनेंशियल ईयर (FY26) को SJS Enterprises ने एक शानदार चौथी तिमाही (Q4) के साथ खत्म किया है। कंपनी का कंसोलिडेटेड रेवेन्यू पिछले साल के मुकाबले करीब 30% बढ़कर ₹260 करोड़ रहा। यह बढ़त टू-व्हीलर और पैसेंजर व्हीकल सेक्टर्स में तगड़ी डिमांड के चलते आई, जहां SJS Enterprises ने इंडस्ट्री से दोगुना ग्रोथ हासिल की। ब्याज, टैक्स, डेप्रिसिएशन और एमोर्टाइजेशन से पहले की कमाई (EBITDA) लगभग 50% उछल गई। EBITDA मार्जिन भी काफी बढ़े, 420 बेसिस पॉइंट्स बढ़कर 30.3% पर पहुंच गए। इस बेहतर ऑपरेशनल एफिशिएंसी से नेट प्रॉफिट में 45% की बढ़ोतरी हुई और यह ₹49 करोड़ तक पहुंच गया।

कंपनी एक बड़े स्ट्रैटेजिक ट्रांसफॉर्मेशन से गुजर रही है। वह अपनी कैपेसिटी बढ़ाने और ज्यादा वैल्यू वाले ऑटोमोटिव इलेक्ट्रॉनिक्स पर फोकस करने में भारी निवेश कर रही है। BOE Varitronix Limited के साथ ऑटोमोटिव डिस्प्ले के लिए हुए पार्टनरशिप जैसे कदम, डेकोरेटिव पार्ट्स से एडवांस कंपोनेंट्स की ओर कंपनी के झुकाव को दिखाते हैं। Walter Pack India को इंटीग्रेट करने की यह स्ट्रेटेजी, नए-जेनरेशन प्रोडक्ट्स से रेवेन्यू बढ़ाने का लक्ष्य रखती है, जो अभी सेल्स का 24% हिस्सा हैं। इससे प्रति व्हीकल कंपोनेंट की वैल्यू भी बढ़ेगी। एक्सपोर्ट रेवेन्यू में भी Q4 में 75% की मजबूत बढ़ोतरी हुई, जो ₹25.5 करोड़ रहा (कुल बिक्री का 10%)। मैनेजमेंट का लक्ष्य है कि FY28 तक एक्सपोर्ट सेल्स का 14-15% तक पहुंच जाए।

शेयर में तूफानी तेजी, वैल्यूएशन पर सवाल

शानदार तिमाही नतीजों और अपनी स्ट्रैटेजिक योजनाओं के बाद, SJS Enterprises के शेयर की कीमत 7 मई 2026 को ₹2,000 का ऑल-टाइम हाई स्तर छू गई। शेयर पिछले साल के मुकाबले करीब 107% चढ़ा है, जो मार्केट इंडेक्स से कहीं ज्यादा है। ₹6,237 करोड़ की मार्केट कैपिटलाइजेशन के साथ, मौजूदा भाव निवेशकों का गहरा भरोसा दिखा रहा है। हालांकि, SJS Enterprises का ट्रेलिंग बारह महीने (TTM) प्राइस-टू-अर्निंग्स (P/E) रेश्यो 38.8x से 51x के बीच है। यह वैल्यूएशन ऑटो कंपोनेंट सेक्टर के पीयर्स (लगभग 31.9x) और इंडस्ट्री एवरेज (लगभग 29.5x) की तुलना में काफी ज्यादा है। जहां 85% का ऑर्डर बुक FY27 की सेल्स टारगेट को सुरक्षित कर रहा है, और एनालिस्ट्स इसे 'स्ट्रांग बाय' रेटिंग दे रहे हैं, जिसमें करीब 20% अपसाइड की संभावना है, वहीं मौजूदा प्राइस मल्टीपल्स पर सावधानी बरतने की ज़रूरत है, खासकर सेक्टर-व्यापी समस्याओं को देखते हुए।

इंडस्ट्री ट्रेंड्स और कॉम्पिटिटिव लैंडस्केप

फाइनेंशियल ईयर 2027 में ऑटोमोटिव कंपोनेंट सेक्टर के 7-9% की ग्रोथ का अनुमान है, हालांकि ब्रॉडर ऑटो इंडस्ट्री की ग्रोथ धीमी होकर अनुमानित 3-6% पर आ सकती है। अगले फाइनेंशियल ईयर के लिए एक बड़ी चिंता स्टील और रबर जैसी कमोडिटी और एनर्जी कॉस्ट्स में बढ़ोतरी से प्रॉफिट मार्जिन पर संभावित दबाव है। यह इंफ्लेशन, पिछले साल की मजबूत परफॉरमेंस के हाई बेस के साथ मिलकर, प्रॉफिटेबिलिटी बनाए रखना मुश्किल बना देगा। SJS Enterprises की मजबूत फाइनेंशियल हेल्थ, जो FY26 के लिए ₹240 करोड़ की नेट कैश पोजीशन और 35.5% ROCE से जाहिर होती है, के बावजूद, इसका मौजूदा P/E रेश्यो इसे कई कॉम्पिटिटर्स से प्रीमियम पर ट्रेड करा रहा है। जबकि FIEM Industries और Jamna Auto Industries जैसी कंपनियाँ भी मिलते-जुलते एरिया में काम करती हैं, SJS का इलेक्ट्रॉनिक्स में कदम, उन कंपनियों से नई कॉम्पिटिशन लाएगा जो शायद इस टेक्नोलॉजी-फोक्स्ड सेगमेंट में ज़्यादा स्थापित हों।

आगे के जोखिम और चुनौतियाँ

शानदार तिमाही नतीजों और पॉजिटिव गाइडेंस के बावजूद, कई जोखिम आगे की तस्वीर को थोड़ा धूमिल करते हैं। ऑटोमोटिव इलेक्ट्रॉनिक्स में महत्वाकांक्षी कदम, भले ही यह प्रॉमिसिंग हो, इसमें बड़े एग्जीक्यूशन रिस्क शामिल हैं। इस फील्ड के लिए अलग टेक्नोलॉजिकल स्किल्स, ज़्यादा R&D निवेश की ज़रूरत होती है, और यह स्थापित इलेक्ट्रॉनिक्स मेकर्स से कॉम्पिटिशन का सामना करता है। मौजूदा डेकोरेटिव प्रोडक्ट्स की क्वालिटी बनाए रखते हुए इन नई क्षमताओं को सफलतापूर्वक इंटीग्रेट करना महत्वपूर्ण होगा। इसके अलावा, EBITDA मार्जिन को 28-29% पर बनाए रखने का कंपनी का लक्ष्य, FY27 में इंडस्ट्री-वाइड मार्जिन प्रेशर से चुनौती पाएगा, जो कमोडिटी और सप्लाई चेन कॉस्ट्स में बढ़ोतरी की उम्मीद है। FY26-28 के लिए ₹260 करोड़ का नियोजित कैपिटल एक्सपेंडिचर, विस्तार और नई सुविधाओं के लिए, विकास के लिए ज़रूरी है, लेकिन यह कंपनी की बैलेंस शीट पर दबाव डालेगा और अगर डिमांड फोरकास्ट पूरे नहीं हुए तो ओवरलिवरेजिंग से बचने के लिए सावधानीपूर्वक प्रबंधन की आवश्यकता होगी। डेकोरेटिव पार्ट्स में SJS की पिछली सफलता, ऑटोमोटिव इलेक्ट्रॉनिक्स के कॉम्प्लेक्स मार्केट में पूरी तरह से काम न आए, जहाँ तेजी से टेक्नोलॉजिकल बदलाव और हाई R&D ज़रूरी है।

एनालिस्ट्स और मैनेजमेंट की उम्मीदें

मैनेजमेंट को उम्मीद है कि SJS Enterprises, अपने मजबूत ऑर्डर बुक और बढ़ती प्रीमियम लोकलाइजेशन के सहारे FY27 में इंडस्ट्री से 1.5-2 गुना तेज़ी से ग्रोथ करेगी। कंपनी का एक्सपोर्ट्स और नए-जेनरेशन प्रोडक्ट्स पर फोकस रेवेन्यू और प्रॉफिट को बढ़ाएगा। एनालिस्ट्स का कंसेंसस काफी हद तक पॉजिटिव है, 'बाय' रेटिंग्स और प्राइस टारगेट्स संभावित अपसाइड का संकेत दे रहे हैं। हालांकि, इन आशावादी फोरकास्ट्स की टिकाऊपन, SJS Enterprises द्वारा आगामी मार्जिन प्रेशर को मैनेज करने, अपने नए इलेक्ट्रॉनिक्स बिजनेस को सुचारू रूप से इंटीग्रेट करने और धीमी पड़ती ऑटोमोटिव मार्केट में कैपिटल को समझदारी से डिप्लॉय करने पर निर्भर करेगा।