Q4 में SAIL का शानदार प्रदर्शन, ब्रोकरेज ने बढ़ाया टारगेट

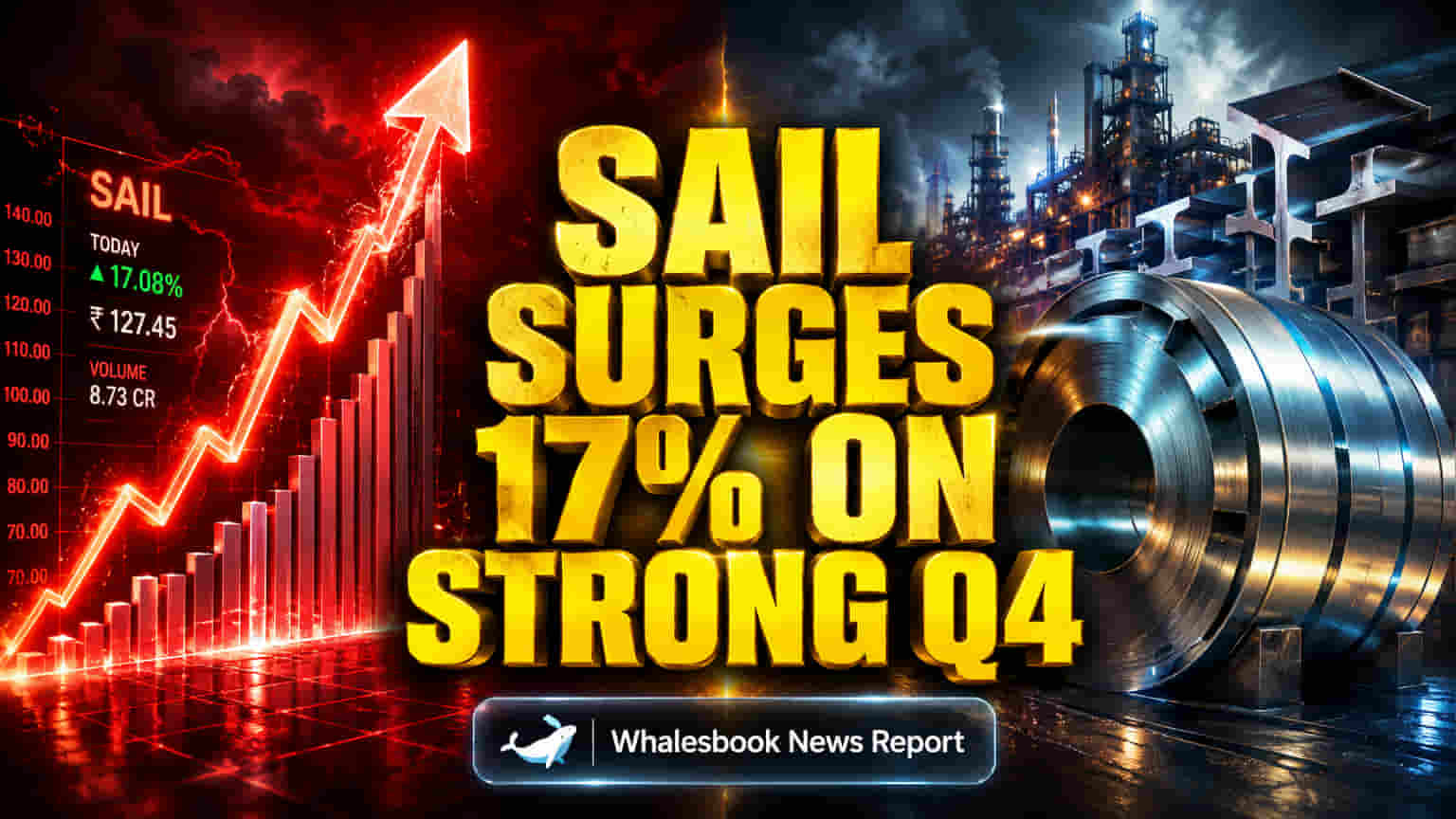

Steel Authority of India Ltd (SAIL) ने Q4 FY26 में बेहतरीन ऑपरेशनल नतीजे दर्ज किए हैं। स्टील की बढ़ी हुई कीमतों और बेहतर रेवेन्यू के चलते कंपनी ने उम्मीदों से बेहतर प्रदर्शन किया है। इसके परिणामस्वरूप, ग्लोबल ब्रोकरेज हाउस Motilal Oswal ने स्टॉक पर अपना 'Buy' रेटिंग बनाए रखा है और टारगेट प्राइस को बढ़ाकर ₹225 प्रति शेयर कर दिया है। यह टारगेट मौजूदा भाव से 17% की तेजी का संकेत देता है। कंपनी का EBITDA ₹4,490 करोड़ और एडजस्टेड प्रॉफ़िट ₹2,170 करोड़ रहा, जो मार्केट के अनुमानों से कहीं ज़्यादा है। SAIL ने 5.1 मिलियन टन क्रूड स्टील का प्रोडक्शन किया और 5.3 मिलियन टन की बिक्री की। कंपनी ने NMDC स्टील से होने वाली बिक्री को बंद करके अपने प्रोडक्ट मिक्स को भी बेहतर बनाने की कोशिश की है।

सेक्टर में मिला-जुला माहौल और वैल्यूएशन की चिंता

SAIL के मजबूत तिमाही नतीजों के बावजूद, ओवरऑल स्टील सेक्टर का आउटलुक थोड़ा मिला-जुला है। भारत में इंफ्रास्ट्रक्चर और कंस्ट्रक्शन प्रोजेक्ट्स के चलते स्टील की डोमेस्टिक डिमांड मजबूत बनी हुई है, और 2030 तक कैपेसिटी बढ़ाने की योजनाएं हैं। हालांकि, ग्लोबल स्तर पर 2026 में स्टील की डिमांड कमजोर रहने का अनुमान है, जिसमें बढ़ती मटेरियल कॉस्ट और सप्लाई चेन की दिक्कतें बड़ी चुनौतियां पेश कर सकती हैं।

SAIL का मौजूदा प्राइस-टू-अर्निंग्स (P/E) रेश्यो 26.96x से 34.3x के बीच है। यह वैल्यूएशन कुछ कंपटीटर्स, जैसे JSW Steel, जिसकी P/E रेश्यो 12.43x है, की तुलना में ज़्यादा है। Motilal Oswal भले ही बुलिश हो, लेकिन अन्य एनालिस्ट सतर्क हैं। उदाहरण के लिए, Centrum ने Q4 के मजबूत नतीजों के बावजूद, बेहतर रिस्क-रिवॉर्ड बैलेंस की कमी का हवाला देते हुए SAIL की रेटिंग को घटाकर 'Sell' कर दिया है और टारगेट प्राइस ₹160 रखा है।

प्रमुख जोखिम: बड़ा खर्च, बढ़ता डेट और कंप्लायंस

Q4 के सकारात्मक नतीजों के बावजूद, SAIL के आउटलुक पर कई बड़े जोखिम मंडरा रहे हैं। कंपनी भारी निवेश की योजना बना रही है: FY27 के लिए लगभग ₹150 बिलियन और FY28 तक यह ₹180-190 बिलियन तक पहुंच सकता है। यह बड़ा खर्च डेट लेवल को बढ़ा सकता है और डेट कम करने की कोशिशों को धीमा कर सकता है, भले ही SAIL ने FY26 में ₹8,148 करोड़ का डेट कम करने में कामयाबी हासिल की हो।

कंप्लायंस के मुद्दे भी एक चुनौती हैं। कंपनी SEBI लिस्टिंग रूल्स के तहत बोर्ड स्ट्रक्चर को लेकर नॉन-कंप्लायंस का सामना कर रही है। ऑडिटर ने कुछ अकाउंटिंग ट्रीटमेंट और प्रोविजन्स पर चिंता जताई है, जिसमें ₹111.43 करोड़ की एक विवादित एंट्री टैक्स देनदारी भी शामिल है। ये रेगुलेटरी और अकाउंटिंग इश्यूज, वैल्यूएशन की चिंताओं के साथ मिलकर, आगे का रास्ता मुश्किल बना सकते हैं। स्टील इंडस्ट्री की साइक्लिकल प्रकृति को देखते हुए, हाई वैल्यूएशन मार्केट में गिरावट के दौरान स्टॉक प्राइस में बड़े उतार-चढ़ाव का कारण बन सकते हैं।

एनालिस्ट के विचार और आगे की चुनौतियाँ

ज्यादातर एनालिस्ट का नज़रिया पॉजिटिव है, और रेटिंग्स आम तौर पर 'Buy' की तरफ झुकी हुई हैं। एवरेज 12-महीने के प्राइस टारगेट ₹156 से $21.25 के बीच हैं। भारत का बढ़ता स्टील सेक्टर, इंफ्रास्ट्रक्चर डेवलपमेंट के समर्थन से, एक फेवरेबल मार्केट ट्रेंड पेश करता है। वैल्यू-एडेड स्टील प्रोडक्ट्स की बिक्री बढ़ाने पर SAIL का फोकस भविष्य में प्रॉफ़िट और मार्केट पोजिशन को और मजबूत कर सकता है।

हालांकि, अपनी पूरी क्षमता को हासिल करने के लिए SAIL को अपने भारी इन्वेस्टमेंट खर्च को मैनेज करना होगा, डेट लेवल को कंट्रोल करना होगा, कंप्लायंस इश्यूज को सुलझाना होगा और JSW Steel जैसे कंपटीटर्स के साथ तालमेल बिठाना होगा, जिनकी वैल्यूएशन अभी कम है।