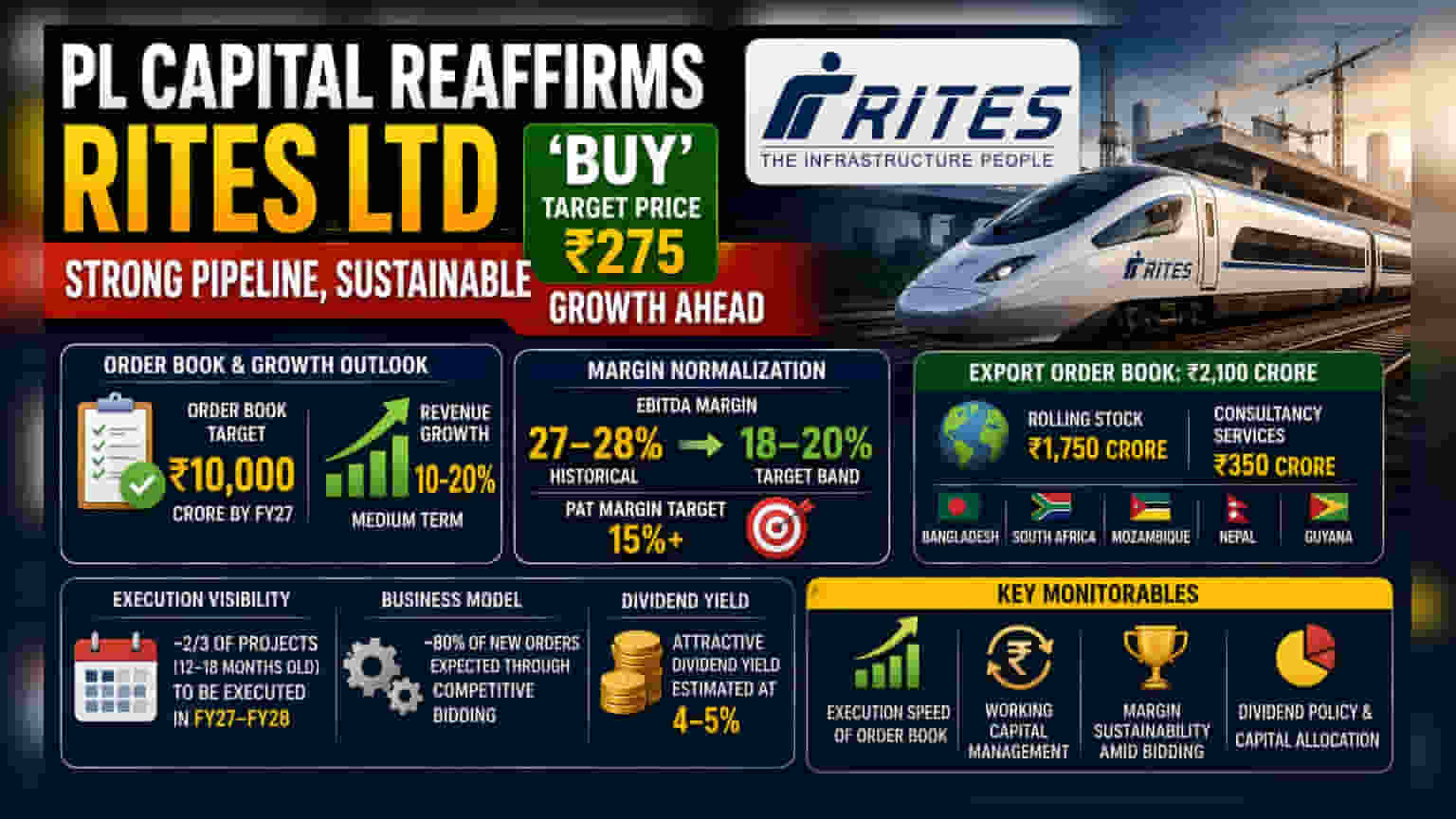

PL Capital ने RITES Ltd पर अपना 'Buy' रेटिंग और ₹275 का टारगेट प्राइस बरकरार रखा है। ब्रोकरेज का मानना है कि कंपनी का ग्रोथ स्ट्रैटेजी ट्रैक पर है, लेकिन अब इसका प्रॉफिट मार्जिन घटकर **18-20%** के दायरे में आ सकता है। निवेशकों की नजर इस बात पर है कि कंपनी रेवेन्यू ग्रोथ के साथ इस बदलते मार्जिन प्रोफाइल को कैसे मैनेज करती है।

क्या हुआ?

PL Capital ने RITES Ltd पर अपनी 'Buy' रेटिंग को कन्फर्म किया है और शेयर के लिए ₹275 का टारगेट प्राइस सेट किया है। ब्रोकरेज का कहना है कि RITES की ग्रोथ स्ट्रैटेजी सही दिशा में है, क्योंकि कंपनी के पास ऑर्डर्स की एक मजबूत पाइपलाइन है जो अब एग्जीक्यूशन फेज में प्रवेश कर रही है। कंपनी का मैनेजमेंट अपने मीडियम-टर्म ग्रोथ को लेकर आश्वस्त है, और कंपनी का लक्ष्य वित्तीय वर्ष 2027 के अंत तक ऑर्डर बुक को ₹10,000 करोड़ तक बढ़ाना है।

मार्जिन नॉर्मलाइजेशन की कहानी

निवेशकों के लिए सबसे अहम अपडेट मैनेजमेंट की ओर से प्रॉफिट मार्जिन पर दिया गया गाइडेंस है। RITES ऐतिहासिक रूप से 27-28% के EBITDA मार्जिन पर काम करती रही है। हालांकि, अब कंपनी 18-20% के अधिक सस्टेनेबल दायरे में आने की तैयारी कर रही है।

यह बदलाव महत्वपूर्ण है। जैसे-जैसे कंपनी कॉम्पिटिटिव बिडिंग के जरिए नए प्रोजेक्ट्स लेती है, बिजनेस मिक्स की प्रकृति बदल जाती है। जहां रेवेन्यू में 10-20% की वृद्धि की उम्मीद है, वहीं मार्जिन एडजस्ट होने के कारण प्रॉफिट आफ्टर टैक्स (PAT) ग्रोथ थोड़ी अलग गति से बढ़ सकती है। कंपनी इस अवधि के दौरान कम से कम 15% का PAT मार्जिन बनाए रखने का लक्ष्य लेकर चल रही है। यह ध्यान देने वाली बात है कि ऐतिहासिक ऊंचाई की तुलना में यह मार्जिन कम है, लेकिन कंपनी एक अधिक सुसंगत और टिकाऊ बिजनेस मॉडल का लक्ष्य रखती है।

ऑर्डर एग्जीक्यूशन और एक्सपोर्ट ग्रोथ

कंपनी की ग्रोथ प्लानिंग समय पर एग्जीक्यूशन पर बहुत निर्भर करती है। इसके लगभग दो-तिहाई प्रोजेक्ट्स, जो 12 से 18 महीने पुराने हैं, वित्तीय वर्ष 2027 और वित्तीय वर्ष 2028 के बीच पूरे होने वाले हैं।

इसके अलावा, कंपनी ने ₹2,100 करोड़ का रिकॉर्ड एक्सपोर्ट ऑर्डर बुक हासिल किया है। इसमें रोलिंग स्टॉक के लिए ₹1,750 करोड़ और कंसल्टेंसी सर्विसेज के लिए ₹350 करोड़ शामिल हैं। ये अंतर्राष्ट्रीय ऑर्डर बांग्लादेश, दक्षिण अफ्रीका, मोजाम्बिक, नेपाल और गुयाना जैसे विभिन्न देशों में फैले हुए हैं। यह एक्सपोर्ट विजिबिलिटी एक प्रमुख अंतर है, हालांकि यह अंतर्राष्ट्रीय भू-राजनीतिक और करेंसी फैक्टर्स के संपर्क में आने का जोखिम भी लाता है।

कॉम्पिटिटिव बिडिंग का जोखिम

कंपनी को उम्मीद है कि उसके 80% नए ऑर्डर कॉम्पिटिटिव बिडिंग प्रक्रियाओं के माध्यम से सुरक्षित किए जाएंगे। शेयरधारकों के लिए यह एक महत्वपूर्ण निगरानी योग्य बिंदु है। बिडिंग से ग्रोथ तो मिलती है, लेकिन अगर प्रतिस्पर्धी बाजार हिस्सेदारी हासिल करने के लिए आक्रामक बोली लगाते हैं, तो मार्जिन पर दबाव का जोखिम भी बना रहता है। निवेशक यह ट्रैक कर सकते हैं कि कंपनी सेक्टर में कड़ी प्रतिस्पर्धा के बीच अपने 18-20% मार्जिन लक्ष्य को बनाए रख पाती है या नहीं।

निवेशकों को क्या देखना चाहिए

आगे बढ़ते हुए, कई महत्वपूर्ण कारक हैं जिन पर नजर रखी जानी चाहिए। पहला, कंपनी के मार्गदर्शन के मुकाबले मौजूदा ऑर्डर बुक की वास्तविक एग्जीक्यूशन स्पीड। दूसरा, निवेशकों को यह देखना चाहिए कि कंपनी अपने एसेट-लाइट बिजनेस मॉडल को देखते हुए स्केल-अप के रूप में वर्किंग कैपिटल का प्रबंधन कैसे करती है। अंत में, डिविडेंड पेआउट एक प्रमुख रुचि का क्षेत्र बना रहेगा, क्योंकि RITES ने पारंपरिक रूप से आकर्षक डिविडेंड यील्ड बनाए रखी है, जिसे ब्रोकरेज वर्तमान में 4-5% के बीच अनुमानित करता है। अपनी ग्रोथ को इंटरनल एक्रूल के माध्यम से फंड करते हुए इन भुगतानों को बनाए रखने की कंपनी की क्षमता उसके कैपिटल एलोकेशन स्ट्रैटेजी का एक टेस्ट होगी।