डिफेंस की मजबूती और ऑपरेशनल सिरदर्द

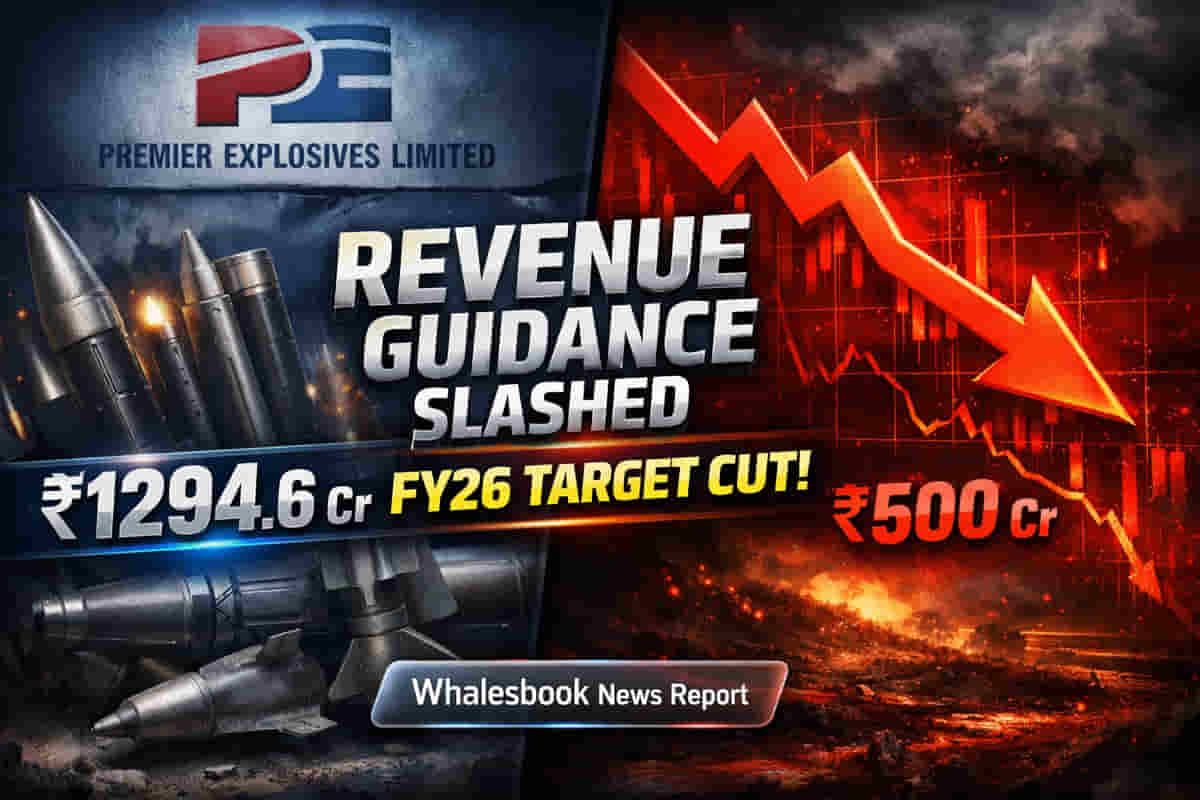

Premier Explosives के पास ₹1,294.6 करोड़ की दमदार ऑर्डर बुक है, जो इसे आने वाले समय के लिए 3.1 गुना रेवेन्यू विजिबिलिटी दे रही है। रक्षा क्षेत्र (Defense Sector) से ही इसका 92% हिस्सा आता है। कंपनी ने अपने वित्त वर्ष 2026 के लिए रेवेन्यू गाइडेंस को लगभग ₹500 करोड़ पर रिवाइज किया है, जो पहले ₹600 करोड़ का अनुमान था। इस कटौती की मुख्य वजह ऑपरेशनल दिक्कतें और काम पूरा होने में हो रही देरी है।

नतीजों का विश्लेषण

कंपनी को चालू वित्त वर्ष 2025-26 (FY26) के लिए अपने रेवेन्यू अनुमान को घटाकर करीब ₹500 करोड़ करना पड़ा है, जो पहले ₹600 करोड़ रहने की उम्मीद थी। इसके पीछे दो मुख्य कारण हैं: पहला, पिछले साल चैफ (Chaff) और फ्लेयर (Flare) की सप्लाई उम्मीद से ज्यादा हुई थी, जिससे इस साल का बेस काफी ऊंचा है। दूसरा, एग्जीक्यूशन टाइमिंग और सरकारी इंस्पेक्शन में देरी के कारण रेवेन्यू को पहचान मिलने में दिक्कत हो रही है।

इसके बावजूद, Premier Explosives की ऑर्डर बुक ₹1,294.6 करोड़ पर काफी मजबूत है। इसमें 92% हिस्सेदारी रक्षा मंत्रालय (MoD) के ऑर्डर्स की है, जिसमें अक्टूबर में मिला ₹429 करोड़ का चैफ और फ्लेयर का बड़ा ऑर्डर भी शामिल है। यह मजबूत ऑर्डर बुक कंपनी को भविष्य में अच्छी रेवेन्यू विजिबिलिटी देती है।

आगे क्या उम्मीद करें?

शेयरधारकों को अब FY26 के लिए बदले हुए रेवेन्यू अनुमान पर ध्यान देना होगा। कंपनी मैनेजमेंट एग्जीक्यूशन और इंस्पेक्शन से जुड़ी देरी को दूर करने पर काम कर रही है।

FY27 के लिए ₹60 करोड़ का कैपेक्स (पूंजीगत खर्च) प्लान किया गया है, जो केतपल्ली (Katepally) और PDK प्लांट की उत्पादन क्षमता बढ़ाएगा। केतपल्ली में RDX/HMX प्लांट, जो कि FY27 की पहली तिमाही (Q1 FY27) में शुरू होने की उम्मीद है, उससे अकेले ₹150-200 करोड़ तक का रेवेन्यू आने का अनुमान है।

ध्यान देने योग्य जोखिम

सरकारी रक्षा मंत्रालय के प्री-डिस्पैच इंस्पेक्शन में देरी कंपनी के लिए एक बड़ी चुनौती बनी हुई है, जो रेवेन्यू की पहचान को प्रभावित करती है। इसके अलावा, भू-राजनीतिक (Geopolitical) कारणों से जरूरी कच्चे माल के आयात में भी देरी हो रही है, जिससे सप्लाई चेन पर असर पड़ रहा है। मैनेजमेंट ने भी माना है कि इंस्पेक्शन की अनिश्चितता के कारण गाइडेंस के ऊपरी स्तर को छूना "shaky" यानी मुश्किल लग रहा है। कुछ MoD ऑर्डर्स पर लिक्विडेटेड डैमेजेस (LDs) लगने के कारण भी मार्जिन में गिरावट देखी गई है।

प्रतिस्पर्धी परिदृश्य

Premier Explosives, एक्सप्लोसिव्स और डिफेंस मैटेरियल्स मार्केट में Solar Industries India Ltd. और GOCL Corporation Ltd. जैसी कंपनियों के साथ प्रतिस्पर्धा करती है।

अगले कदम

निवेशकों को ऑर्डर बुक से रेवेन्यू में तब्दील होने की गति पर नजर रखनी चाहिए, खासकर MoD इंस्पेक्शन की टाइमलाइन पर। केतपल्ली RDX/HMX फैसिलिटी के शुरू होने और उसके रेवेन्यू योगदान पर भी ध्यान देना होगा। साथ ही, कंपनी अपनी रिवाइज्ड FY26 और FY27 की रेवेन्यू गाइडेंस को पूरा कर पाती है या नहीं, इस पर भी निगाहें रहेंगी। SEBI द्वारा इनसाइडर ट्रेडिंग पर चल रही जांच के किसी भी नए अपडेट पर भी नजर रखनी चाहिए।