शेयर बाज़ार की चाल और MTAR की कहानी

भारतीय एयरोस्पेस और डिफेंस सेक्टर में इन दिनों ज़बरदस्त तेज़ी है। माना जा रहा है कि वित्त वर्ष 2026 में इस सेक्टर के कैपिटल आउटले में 10-15% की बढ़ोतरी हो सकती है। इस माहौल में MTAR Technologies के शेयर ने बाज़ार का ध्यान खींचा है। इसकी मुख्य वजह MTAR का अपने प्रमुख क्लाइंट Bloom Energy के लिए ज़रूरी कंपोनेंट्स बनाना और AI इंफ्रास्ट्रक्चर की बढ़ती मांग है।

Bloom Energy की रफ्तार ने MTAR को दिया बूस्ट

Bloom Energy के शानदार नतीजों का सीधा फायदा MTAR Technologies को मिल रहा है। Bloom Energy ने साल 2026 की पहली तिमाही (Q1 2026) में 130% ईयर-ऑन-ईयर (YoY) रेवेन्यू ग्रोथ दर्ज की है और पूरे साल के लिए अपना गाइडेंस लगभग 80% तक बढ़ा दिया है। MTAR, Bloom के सॉलिड ऑक्साइड फ्यूल सेल सिस्टम के लिए अहम पुर्ज़े बनाती है, और AI की बदौलत डेटा सेंटर्स की बढ़ती ज़रूरतें Bloom की मांग बढ़ा रही हैं, जिससे MTAR को भी फायदा हो रहा है। 31 दिसंबर 2025 तक MTAR का ऑर्डर बुक लगभग ₹2,395 करोड़ का था, जो कंपनी के लिए एक मज़बूत रेवेन्यू पाइपलाइन का संकेत देता है।

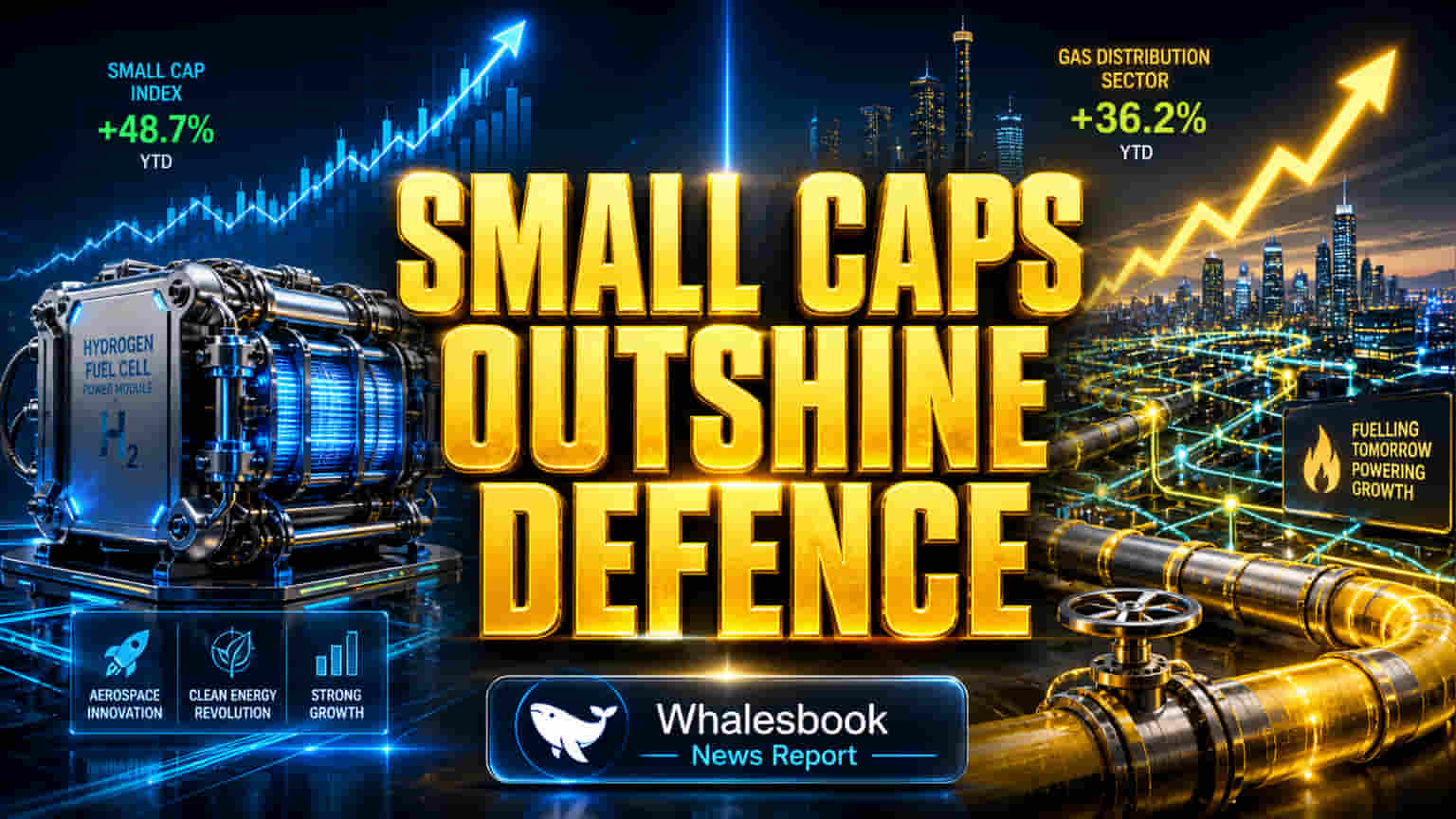

सेक्टर के रुझान और अन्य कंपनियों की दौड़

MTAR डिफेंस सेक्टर के ग्रोथ पर सवार है, लेकिन IRM Energy और JTL Industries ने अलग-अलग वजहों से अप्रैल में शानदार तेज़ी दिखाई। IRM Energy के शेयर में लगभग 98% का उछाल लिक्विफाइड पेट्रोलियम गैस (LPG) सप्लाई में आई अस्थायी रुकावट के कारण आया, जिसने इसके पाइप्ड नेचुरल गैस (PNG) को एक बेहतर विकल्प के तौर पर पेश किया। IRM Energy का मार्केट कैपिटलाइजेशन लगभग ₹1,470 करोड़ है और इसका TTM पी/ई रेशियो 32.7x है, जो Adani Total Gas के 112.82x पी/ई से काफी कम है।

वहीं, स्टील ट्यूब बनाने वाली कंपनी JTL Industries के शेयर में लगभग 95% की तेजी देखी गई। इसकी वजह चौथी तिमाही (Q4 FY26) में रिकॉर्ड सेल्स वॉल्यूम (50.5% YoY) और एक्सपोर्ट में मज़बूत ग्रोथ रही। पूरे स्टील सेक्टर में क्रूड स्टील उत्पादन में FY26 में 10.7% YoY की बढ़ोतरी हुई और भारत नेट एक्सपोर्टर बन गया। JTL Industries का मार्केट कैप लगभग ₹3,000 करोड़ है और यह 37.36x के TTM पी/ई पर ट्रेड कर रहा है। विश्लेषकों का ₹99.67 का टारगेट प्राइस बताता है कि इसमें अभी और भी तेज़ी की उम्मीद है।

वैल्यूएशन की चिंताएं और बड़े रिस्क

हालांकि, इन तेज़ियों के साथ कुछ बड़े रिस्क भी जुड़े हुए हैं। MTAR Technologies को अपने अत्यधिक वैल्यूएशन की चिंता सता रही है। इसका पी/ई रेशियो लगभग 276x है, जो हिंदुस्तान एयरोनॉटिक्स (HAL) के 29.06x पी/ई और भारत डायनामिक्स के 77.26x पी/ई जैसे स्थापित डिफेंस प्लेयर्स की तुलना में कहीं ज़्यादा है। यह वैल्यूएशन Bloom Energy और AI बूम से मिलने वाली लगातार डिमांड पर टिका है, जिससे यह एक तरह की सिंगल-पॉइंट डिपेंडेंसी बन जाती है। साथ ही, ₹2,395 करोड़ के ऑर्डर बुक को समय पर पूरा करना भी एक बड़ी चुनौती होगी।

IRM Energy के लिए, इसकी तेज़ी LPG सप्लाई की अस्थायी समस्या पर आधारित है। PNG बिज़नेस की लंबी अवधि की सफलता नेटवर्क के आक्रामक विस्तार और बड़े प्लेयर्स जैसे Adani Total Gas के साथ मज़बूत प्रतिस्पर्धा पर निर्भर करेगी, न कि सिर्फ अस्थायी एनर्जी मार्केट के उतार-चढ़ाव का फायदा उठाने पर। इसका लगभग 5% का ROE (Return on Equity) ऑपरेशनल एफिशिएंसी पर सवाल उठाता है।

JTL Industries, रिकॉर्ड वॉल्यूम के बावजूद, साइक्लिकल स्टील सेक्टर में काम करती है। रॉ मटेरियल की कीमतों और ग्लोबल सप्लाई के उतार-चढ़ाव से इसकी प्रॉफिटेबिलिटी पर असर पड़ता है। इसके अलावा, इनकम टैक्स डिपार्टमेंट से एक प्रोविजनल अटैचमेंट ऑर्डर और CFO का पद छोड़ना जैसे घटनाक्रम ऑपरेशनल और गवर्नेंस रिस्क बढ़ाते हैं, जो शायद अभी शेयर की कीमतों में पूरी तरह से न दिखे हों। इसका 1.96 का हाई बीटा बताता है कि यह बाज़ार की चाल से ज़्यादा वोलेटाइल है।

आगे का रास्ता

विश्लेषकों को भारतीय डिफेंस सेक्टर से काफी उम्मीदें हैं और वे कैपिटल आउटले में लगातार बढ़ोतरी और एक्सपोर्ट के मौक़े देख रहे हैं। MTAR का भविष्य Bloom Energy से आगे बढ़कर अपने बिज़नेस को डाइवर्सिफाई करने और प्रीमियम वैल्यूएशन को कंसिस्टेंट एग्जीक्यूशन से सही साबित करने पर निर्भर करेगा। IRM Energy को सिटी गैस डिस्ट्रीब्यूशन सेक्टर में बड़े खिलाड़ियों से मुकाबला करते हुए मार्केट शेयर हासिल करना होगा। JTL Industries को साइक्लिकल स्टील बाज़ार की चुनौतियों से निपटना होगा, इनपुट कॉस्ट को मैनेज करना होगा और डोमेस्टिक इंफ्रास्ट्रक्चर डिमांड व एक्सपोर्ट के मौक़ों का फायदा उठाना होगा। विश्लेषकों ने JTL के लिए 'बाय' रेटिंग के साथ ₹99.67 का टारगेट दिया है, और IRM Energy के लिए 'स्ट्रॉन्ग बाय' रेटिंग के साथ ₹402 का टारगेट सेट किया है।