रेवेन्यू ग्रोथ बनाम प्रॉफिट पर दबाव

Larsen & Toubro (L&T) अपने जनवरी-मार्च 2026 क्वार्टर के लिए मजबूत डबल-डिजिट रेवेन्यू ग्रोथ (Revenue Growth) की उम्मीद कर रहा है। कंपनी के बड़े ऑर्डर बुक और प्रोजेक्ट्स के शानदार एग्जीक्यूशन (Execution) से यह तेजी आएगी। लेकिन, प्रॉफिटेबिलिटी (Profitability) उम्मीद से थोड़ी कम रह सकती है। यह दिखाता है कि सिर्फ रेवेन्यू बढ़ाना ही काफी नहीं है, मार्जिन की चुनौतियों और ऑपरेशनल बदलावों को सुलझाना भी ज़रूरी है। इस अंतर पर निवेशकों की पैनी नज़र है, खासकर कंपनी के स्ट्रैटेजिक बदलावों (Strategic Shift) को देखते हुए।

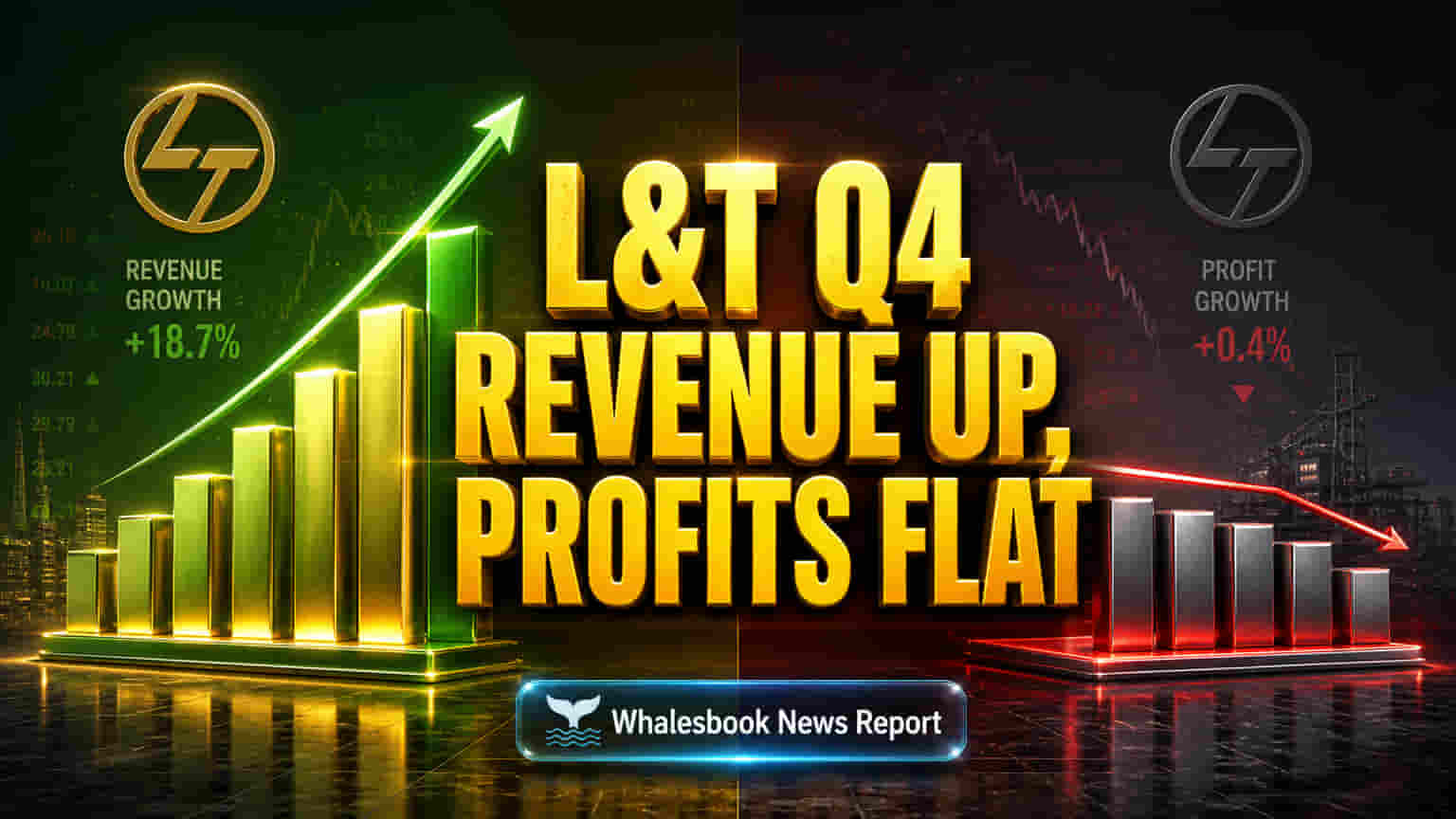

Q4 रेवेन्यू में तेज बढ़ोतरी, प्रॉफिट में ठहराव

5 मई, 2026 को आने वाले Q4 FY26 नतीजों में L&T का रेवेन्यू शानदार रहने का अनुमान है। ब्रोकरेज फर्म्स के अनुमान के मुताबिक, रेवेन्यू ₹83,830 करोड़ तक पहुंच सकता है, जो पिछले साल की इसी अवधि के मुकाबले 12.7% ज़्यादा है। इसकी मुख्य वजह इंजीनियरिंग एंड कंस्ट्रक्शन (E&C) सेगमेंट की मजबूती है, जिसमें डोमेस्टिक और इंटरनेशनल प्रोजेक्ट्स, खासकर मिडिल ईस्ट (Middle East) से मिले ऑर्डर का बड़ा योगदान है।

वहीं, प्रॉफिट ग्रोथ धीमी रहने की आशंका है। नेट प्रॉफिट (Net Profit) लगभग ₹5,501.73 करोड़ रहने का अनुमान है, जो पिछले साल के मुकाबले मामूली ही बढ़ेगा। यह दिखाता है कि रेवेन्यू बढ़ने के बावजूद, लगातार मार्जिन पर दबाव और बढ़ी हुई ऑपरेशनल लागतें (Operational Costs) कमाई पर असर डाल रही हैं। L&T का शेयर, जो करीब ₹4,014 पर ट्रेड कर रहा है, इस बात का संकेत देता है कि निवेशक कंपनी की रेवेन्यू को प्रॉफिट में बदलने की क्षमता पर बारीकी से नज़र रखे हुए हैं।

डाइवर्सिफिकेशन स्ट्रेटेजी और हाई वैल्यूएशन

L&T पारंपरिक इंफ्रास्ट्रक्चर (Infrastructure) से आगे बढ़कर भविष्य के लिए तैयारी कर रहा है। कंपनी गैर-जरूरी एसेट्स (Non-core Assets) बेच रही है, जैसे कि हैदराबाद मेट्रो (Hyderabad Metro) में अपनी हिस्सेदारी, ताकि ग्रीन एनर्जी (Green Energy), सेमीकंडक्टर (Semiconductor) और डेटा सेंटर (Data Center) जैसे उभरते सेक्टरों में निवेश कर सके। यह बदलाव ऐसे समय में हो रहा है जब भारत का कैपिटल गुड्स (Capital Goods) सेक्टर अच्छा प्रदर्शन कर रहा है, जिसका एक कारण सरकार का FY 2026-27 के लिए इंफ्रास्ट्रक्चर पर ₹12.2 लाख करोड़ का खर्च करने का प्लान है।

हालांकि L&T का बिज़नेस मॉडल काफी व्यापक है, लेकिन इसका P/E रेशियो (Price-to-Earnings Ratio) करीब 34.67x से 37.0x के बीच है, जो इंडियन कंस्ट्रक्शन इंडस्ट्री (Construction Industry) के औसत 16.5x से काफी ज़्यादा है। इससे पता चलता है कि बाज़ार भविष्य में कंपनी से बड़ी ग्रोथ की उम्मीद कर रहा है। कंपनी को रेवेन्यू और प्रॉफिट दोनों में प्रदर्शन करके दिखाना होगा, खासकर जब उसकी IT यूनिट्स AI (Artificial Intelligence) के बढ़ते प्रभाव से चुनौतियों का सामना कर रही हैं। एनालिस्ट्स (Analysts) आमतौर पर L&T को 'Buy' रेटिंग दे रहे हैं, जिनके टारगेट प्राइस करीब ₹4,485 हैं। वे मानते हैं कि अगर कंपनी एग्जीक्यूशन और मार्जिन मैनेजमेंट में मज़बूती दिखाती है, तो शेयर में और तेजी आ सकती है।

जोखिम: मिडिल ईस्ट एक्सपोजर और मार्जिन में कमी

सकारात्मक आउटलुक (Outlook) के बावजूद, कुछ महत्वपूर्ण जोखिम बने हुए हैं। L&T का बड़ा ऑर्डर बुक, जिसका लगभग 37% हिस्सा मिडिल ईस्ट से आता है, भू-राजनीतिक जोखिमों (Geopolitical Risks) और ऑपरेशनल समस्याओं का खतरा बढ़ाता है। कोर E&C सेगमेंट के EBITDA मार्जिन (EBITDA Margins) में 30 बेसिस पॉइंट की गिरावट आकर 9.6% रहने का अनुमान है, जो प्रोजेक्ट्स में रुकावटों और बढ़ती लागतों के बीच प्रॉफिटेबिलिटी बनाए रखने की चुनौतियों को दिखाता है।

L&T की मार्केट कैपिटलाइज़ेशन (Market Capitalization) ₹5.52 ट्रिलियन है, लेकिन पीयर कंपनियों (Peers) और अपने ही इतिहास की तुलना में इसका हाई P/E रेशियो बताता है कि अगर अर्निंग ग्रोथ (Earnings Growth) धीमी हुई तो यह ओवरवैल्यूड (Overvalued) हो सकता है। L&T के पारंपरिक बिज़नेस को कुछ कंपटीटर्स के मुकाबले ज़्यादा मार्जिन वाले डिजिटल सर्विसेज़ में प्रतिस्पर्धा और आर्थिक चक्रों (Economic Cycles) का सामना करना पड़ता है। प्रोजेक्ट एग्जीक्यूशन में समस्याएं, जैसे मिडिल ईस्ट में देखी गई, मार्जिन को नुकसान पहुंचा सकती हैं। निवेशकों को एसेट सेल्स (Asset Sales) पर भी नज़र रखनी चाहिए, क्योंकि देरी या कम रिटर्न भविष्य के निवेश को सीमित कर सकता है। L&T टेक्नोलॉजीज सर्विसेज लिमिटेड (L&T Technologies Services Ltd.) का नेट प्रॉफिट भी Q3 FY26 में लेबर कोड (Labour Code) में बदलावों के कारण गिरा था, जो L&T के विभिन्न बिज़नेस में जटिल ऑपरेशनल मुद्दों को दर्शाता है।

ग्रोथ और आने वाली चुनौतियों का सामना

L&T के लिए, नए सेक्टरों में ग्रोथ के मौकों का फायदा उठाते हुए मार्जिन के दबाव को सफलतापूर्वक मैनेज करना महत्वपूर्ण होगा। एनालिस्ट्स का औसत 12-महीने का टारगेट प्राइस करीब ₹4,485 है, जो 11.54% की संभावित अपसाइड (Upside) का संकेत देता है, हालांकि बाज़ार की भावना मिश्रित है।

Motilal Oswal और PL Capital जैसी फर्म्स 'Buy' रेटिंग बनाए हुए हैं, और उनका ध्यान मिडिल ईस्ट ऑर्डर एग्जीक्यूशन और L&T की एसेट सेल्स और नए वेंचर्स (Ventures) की सफलता पर है। L&T महत्वाकांक्षी ग्रोथ का लक्ष्य रख रहा है, जिसका अनुमान है कि FY25 से FY28 तक रेवेन्यू और एडजस्टेड PAT (Profit After Tax) क्रमशः 14% और 22% की कंपाउंड एनुअल रेट (Compound Annual Rate) से बढ़ेगा।

यह प्लान उच्च-मार्जिन, टेक्नोलॉजी-केंद्रित बिज़नेस की ओर बढ़ने पर निर्भर करता है। बाज़ार इस महत्वपूर्ण स्ट्रैटेजिक बदलाव के एग्जीक्यूशन पर बारीकी से नज़र रखेगा।