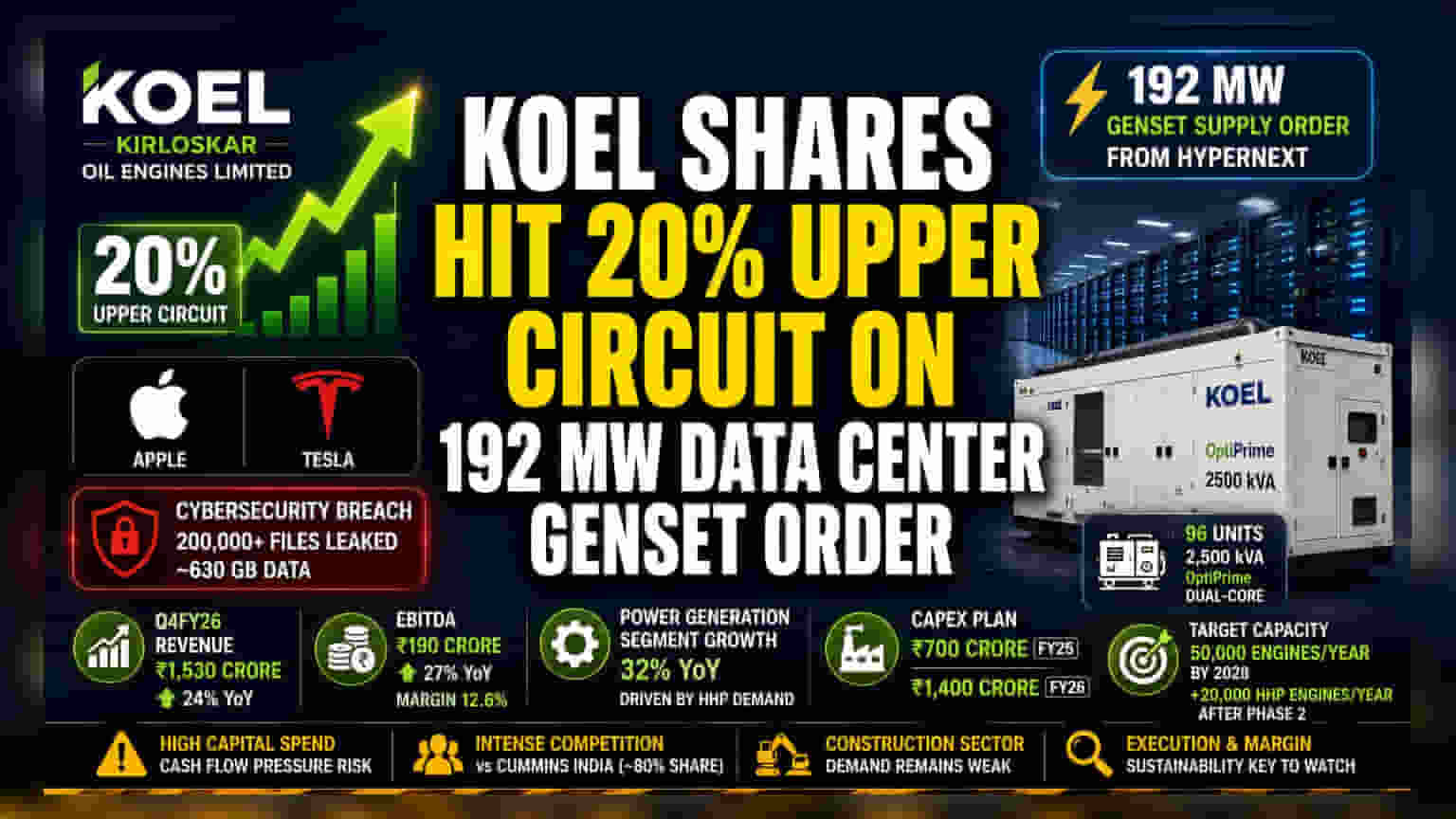

Kirloskar Oil Engines (KOEL) के शेयर में आज **20%** का अपर सर्किट लगा है। कंपनी को HyperNext से डेटा सेंटर के लिए **192 MW** का बड़ा जनसेट ऑर्डर मिला है। यह ऑर्डर KOEL के लिए बहुत खास है क्योंकि कंपनी अब हाई-हॉर्सपावर सेगमेंट में मार्केट लीडर Cummins India को टक्कर देने की तैयारी में है। इसके लिए कंपनी ₹2,100 करोड़ का बड़ा निवेश भी कर रही है।

क्या हुआ?

Kirloskar Oil Engines Limited (KOEL) के शेयर सोमवार को 20% के अपर सर्किट पर पहुंच गए। ऐसा इसलिए हुआ क्योंकि कंपनी को HyperNext से डेटा सेंटर प्रोजेक्ट के लिए 192 MW क्षमता वाले जनरेटर सेट की सप्लाई का बड़ा कॉन्ट्रैक्ट मिला है। इस ऑर्डर में कंपनी के 2,500 kVA OptiPrime डुअल-कोर पावर सिस्टम की 96 यूनिट शामिल हैं। यह KOEL के लिए डेटा सेंटर पावर मार्केट में कदम रखने का एक बड़ा मौका है, जिस पर फिलहाल Cummins India का कब्ज़ा है और लगभग 80% मार्केट शेयर रखती है।

हाई-हॉर्सपावर इंजन पर बड़ा दांव

पहले छोटे इंजन बनाने के लिए जानी जाने वाली KOEL, अब हाई-हॉर्सपावर (HHP) इंजन की ओर तेजी से बढ़ रही है। डेटा सेंटर को बहुत बड़ी और भरोसेमंद पावर बैकअप की ज़रूरत होती है, जिसके लिए HHP इंजन ज़रूरी हैं। इस बदलाव को सपोर्ट करने के लिए, कंपनी ने एक बड़ा इन्वेस्टमेंट प्लान बनाया है। कंपनी फाइनेंशियल ईयर 25 (FY25) के लिए ₹700 करोड़ और फाइनेंशियल ईयर 26 (FY26) के लिए ₹1,400 करोड़ का निवेश करेगी। इस पैसे का इस्तेमाल इंजन प्रोडक्शन कैपेसिटी बढ़ाने और नए मॉडल डेवलप करने में किया जाएगा। कंपनी का लक्ष्य 2028 तक हर साल 50,000 इंजन बनाने की क्षमता हासिल करना है, और दूसरे फेज के इन्वेस्टमेंट के बाद इसमें हर साल 20,000 HHP इंजन और जोड़े जाएंगे।

कंपनी का फाइनेंशियल परफॉरमेंस

KOEL के हालिया फाइनेंशियल नतीजों में इस ग्रोथ की झलक दिखती है। फाइनेंशियल ईयर 2026 (Q4FY26) की चौथी तिमाही में, कंपनी ने ₹1,530 करोड़ का रिकॉर्ड रेवेन्यू दर्ज किया, जो पिछले साल के मुकाबले 24% ज़्यादा है। ऑपरेटिंग प्रॉफिट (EBITDA) भी 27% बढ़कर ₹190 करोड़ हो गया, और प्रॉफिट मार्जिन बढ़कर 12.6% हो गया। पावर जनरेशन सेगमेंट ने इसमें बड़ा योगदान दिया, जिसकी ग्रोथ पिछले साल के मुकाबले 32% रही, और इसका मुख्य कारण HHP प्रोडक्ट्स की बढ़ी हुई डिमांड थी।

जोखिम और चुनौतियाँ

कंपनी के एक्सपेंशन प्लान और नए ऑर्डर भले ही पॉजिटिव लग रहे हों, लेकिन निवेशकों को कुछ जोखिमों पर भी ध्यान देना चाहिए। पहला, कंपनी भारी कैपिटल स्पेंडिंग कर रही है, जिससे कैश फ्लो पर दबाव आ सकता है अगर उम्मीद के मुताबिक बिक्री समय पर न हो। दूसरा, डेटा सेंटर मार्केट बहुत कॉम्पिटिटिव है। Cummins India जैसे स्थापित प्लेयर को टक्कर देने के लिए लगातार अच्छी क्वालिटी, भरोसेमंद प्रोडक्ट और कॉम्पिटिटिव प्राइसिंग की ज़रूरत होगी। इसके अलावा, डेटा सेंटर और प्राइवेट इंडस्ट्रियल डिमांड बढ़ रही है, लेकिन कंपनी का कहना है कि कंस्ट्रक्शन सेक्टर अभी भी धीमा है, जो उनके दूसरे बिज़नेस को प्रभावित कर सकता है।

आगे क्या देखना है?

निवेशक नई प्रोडक्शन कैपेसिटी के एग्जीक्यूशन टाइमलाइन पर नज़र रख सकते हैं ताकि यह सुनिश्चित हो सके कि कोई लागत ज़्यादा न हो या देरी न हो। इसके अलावा, डेटा सेंटर स्पेस में भविष्य के ऑर्डर बुकिंग पर मैनेजमेंट की टिप्पणी अहम होगी, यह देखने के लिए कि क्या यह कॉन्ट्रैक्ट एक बार का है या एक नई शुरुआत। कंपनी की मैन्युफैक्चरिंग को बढ़ाते हुए मार्जिन एक्सपेंशन बनाए रखने की क्षमता, और वैकल्पिक फ्यूल इंजन टेक्नोलॉजी को सफलतापूर्वक अपनाने जैसे फैक्टर लॉन्ग-टर्म ग्रोथ के लिए महत्वपूर्ण होंगे।