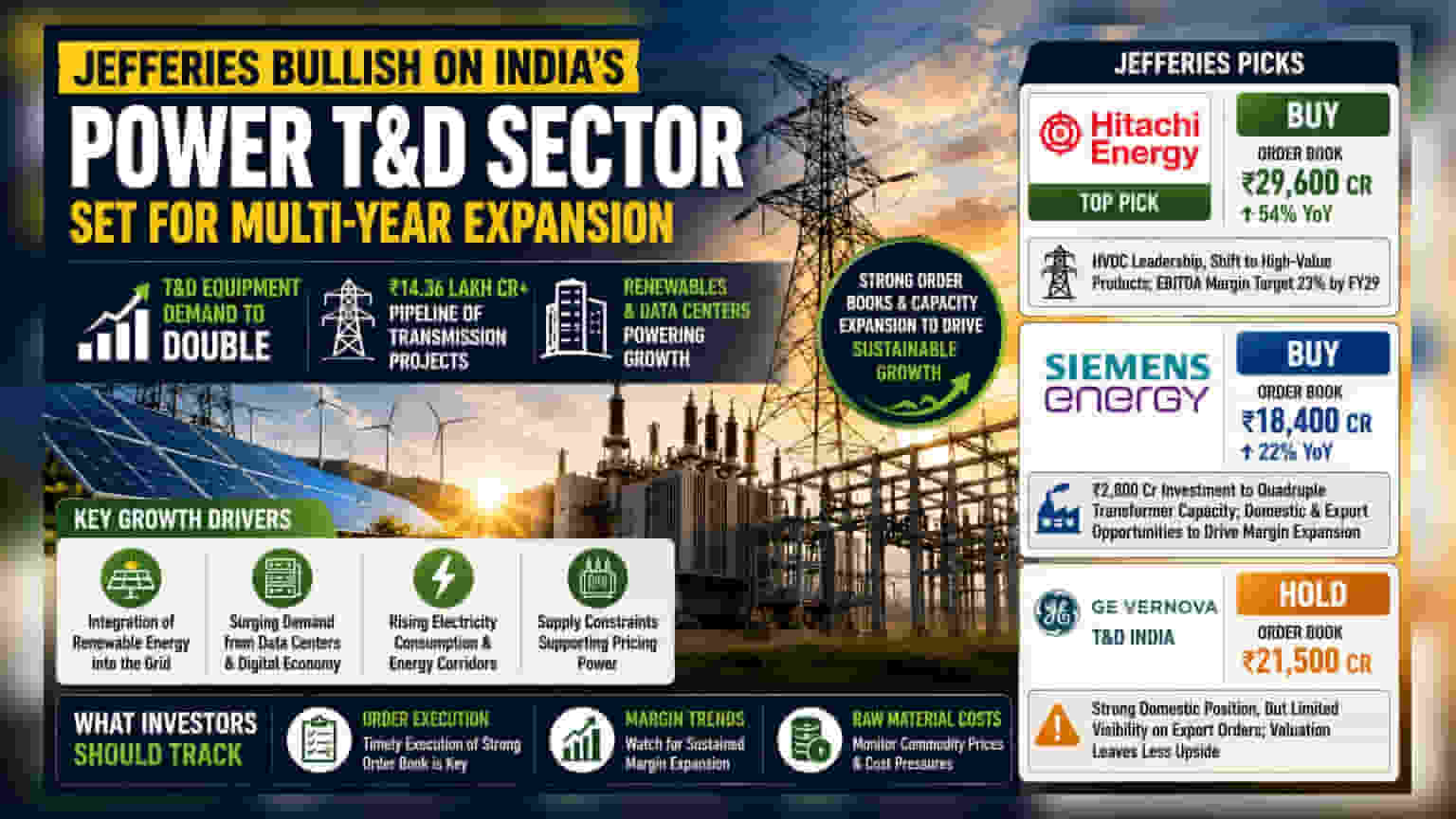

ग्लोबल ब्रोकरेज Jefferies को उम्मीद है कि भारत में पावर ट्रांसमिशन और डिस्ट्रिब्यूशन (T&D) की मांग डबल हो जाएगी। डेटा सेंटर और रिन्यूएबल इंफ्रास्ट्रक्चर इसकी मुख्य वजह होंगे। ब्रोकरेज ने Hitachi Energy India और Siemens Energy India को 'Buy' रेटिंग दी है, जबकि GE Vernova T&D India को 'Hold' पर रखा है।

क्या हुआ?

ग्लोबल ब्रोकरेज हाउस Jefferies ने भारत के पावर ट्रांसमिशन और डिस्ट्रिब्यूशन (T&D) सेक्टर के लिए एक पॉजिटिव आउटलुक जारी किया है। फर्म को उम्मीद है कि रिन्यूएबल एनर्जी को सपोर्ट करने और डेटा सेंटर्स की बढ़ती संख्या के लिए ज्यादा इंफ्रास्ट्रक्चर की जरूरत के चलते यह सेक्टर आने वाले कई सालों तक बड़ी तेजी देखेगा। Jefferies का अनुमान है कि T&D इक्विपमेंट की मांग अगले कुछ सालों में दोगुनी हो सकती है। इसी अनुमान के आधार पर, ब्रोकरेज ने Hitachi Energy India Ltd. और Siemens Energy India Ltd. को 'Buy' रेटिंग दी है, जबकि GE Vernova T&D India को 'Hold' की सलाह के साथ कवरेज शुरू की है।

ग्रोथ के मुख्य कारण

इस ग्रोथ साइकिल को राष्ट्रीय ट्रांसमिशन प्रोजेक्ट्स की एक बड़ी पाइपलाइन का सपोर्ट मिल रहा है, जिसका अनुमान ₹14.36 लाख करोड़ से ज्यादा है। इन प्रोजेक्ट्स में रिन्यूएबल एनर्जी सोर्सेज को नेशनल ग्रिड में इंटीग्रेट करना और बड़े एनर्जी कॉरिडोर का विकास शामिल है। बिजली की मांग बढ़ने के साथ ही नए सबस्टेशन, ट्रांसफार्मर और हाई-वोल्टेज ट्रांसमिशन लाइनों की जरूरत बढ़ गई है। ब्रोकरेज का मानना है कि जरूरी इलेक्ट्रिकल इक्विपमेंट की सप्लाई इस मांग के साथ तालमेल नहीं बिठा पाई है, जिससे मैन्युफैक्चरर्स को अच्छी प्राइसिंग पावर बनाए रखने में मदद मिल सकती है।

Hitachi Energy India: मार्जिन पर फोकस

Jefferies ने Hitachi Energy India को सेक्टर में अपना टॉप पिक बताया है। मार्च 2026 तक कंपनी का ऑर्डर बुक ₹29,600 करोड़ था, जो पिछले साल की तुलना में 54% ज्यादा है। इस ग्रोथ का एक बड़ा कारण हाई वोल्टेज डायरेक्ट करंट (HVDC) प्रोजेक्ट्स पर कंपनी का फोकस है, जिसमें इसका मार्केट शेयर काफी बड़ा है। कंपनी अब सीधे कंस्ट्रक्शन-भारी (EPC) कामों से हटकर स्पेशलाइज्ड प्रोडक्ट डिजाइन और इंजीनियरिंग की ओर बढ़ रही है। इस बदलाव से कंपनी के प्रॉफिट मार्जिन में सुधार की उम्मीद है, और ब्रोकरेज का अनुमान है कि FY29 तक EBITDA मार्जिन 23% तक पहुंच सकता है।

Siemens Energy India: कैपेसिटी एक्सपेंशन

Siemens Energy India को भी 'Buy' रेटिंग मिली है। कंपनी अपनी प्रोडक्शन कैपेसिटी का सक्रिय रूप से विस्तार कर रही है, जिसमें पावर ट्रांसफार्मर मैन्युफैक्चरिंग को चार गुना करने के लिए ₹2,800 करोड़ का निवेश शामिल है। यह विस्तार डोमेस्टिक डिमांड और एक्सपोर्ट दोनों अवसरों को भुनाने के लिए डिजाइन किया गया है, जिसमें ग्लोबल डेटा सेंटर ऑपरेटर्स की जरूरतें भी शामिल हैं। जैसे-जैसे कंपनी अपनी फैक्ट्री यूटिलाइजेशन बढ़ाएगी, फिक्स्ड कॉस्ट ज्यादा यूनिट्स पर फैलेगी, जिससे प्रॉफिट मार्जिन बढ़ सकता है। इसका ऑर्डर बुक ₹18,400 करोड़ बताया गया है, जो पिछले साल की तुलना में 22% की बढ़ोतरी दर्शाता है।

GE Vernova T&D India: सावधानी भरा रुख

Jefferies ने GE Vernova T&D India पर 'Hold' रेटिंग के साथ कवरेज शुरू की है। हालांकि कंपनी डोमेस्टिक ट्रांसमिशन साइकिल से फायदा उठाने के लिए अच्छी स्थिति में है, जिसका ऑर्डर बुक ₹21,500 करोड़ है, ब्रोकरेज ने इसके एक्सपोर्ट बिजनेस को लेकर सावधानी जताई है। ऐतिहासिक रूप से, कंपनी मार्जिन बढ़ाने के लिए अपनी पैरेंट फर्म से जुड़े ऑर्डर्स पर निर्भर रही है, लेकिन इन एक्सपोर्ट ऑर्डर्स की विजिबिलिटी कम हो गई है। नतीजतन, ब्रोकरेज ने नोट किया कि मौजूदा स्टॉक वैल्यूएशन में साथियों की तुलना में आगे ग्रोथ के लिए कम गुंजाइश है।

निवेशकों को क्या ट्रैक करना चाहिए?

इस सेक्टर में निवेश करने वाले निवेशकों को तीन मुख्य क्षेत्रों पर नजर रखनी चाहिए: ऑर्डर एग्जीक्यूशन, मार्जिन ट्रेंड्स और रॉ मटेरियल कॉस्ट। ऑर्डर बुक मजबूत होने के बावजूद, इन कंपनियों की बिना किसी देरी के उन ऑर्डर्स को रेवेन्यू में बदलने की क्षमता महत्वपूर्ण है। इसके अलावा, मार्जिन एक्सपेंशन एक प्रमुख परफॉर्मेंस इंडिकेटर बना हुआ है; निवेशक इस बात पर अपडेट देख सकते हैं कि क्या ये कंपनियां योजना के अनुसार दक्षता में सुधार कर पाती हैं। अंत में, रॉ मटेरियल की कीमतों में कोई भी बदलाव या एक्सपोर्ट डिमांड भविष्य के फाइनेंशियल परफॉर्मेंस को प्रभावित कर सकती है।