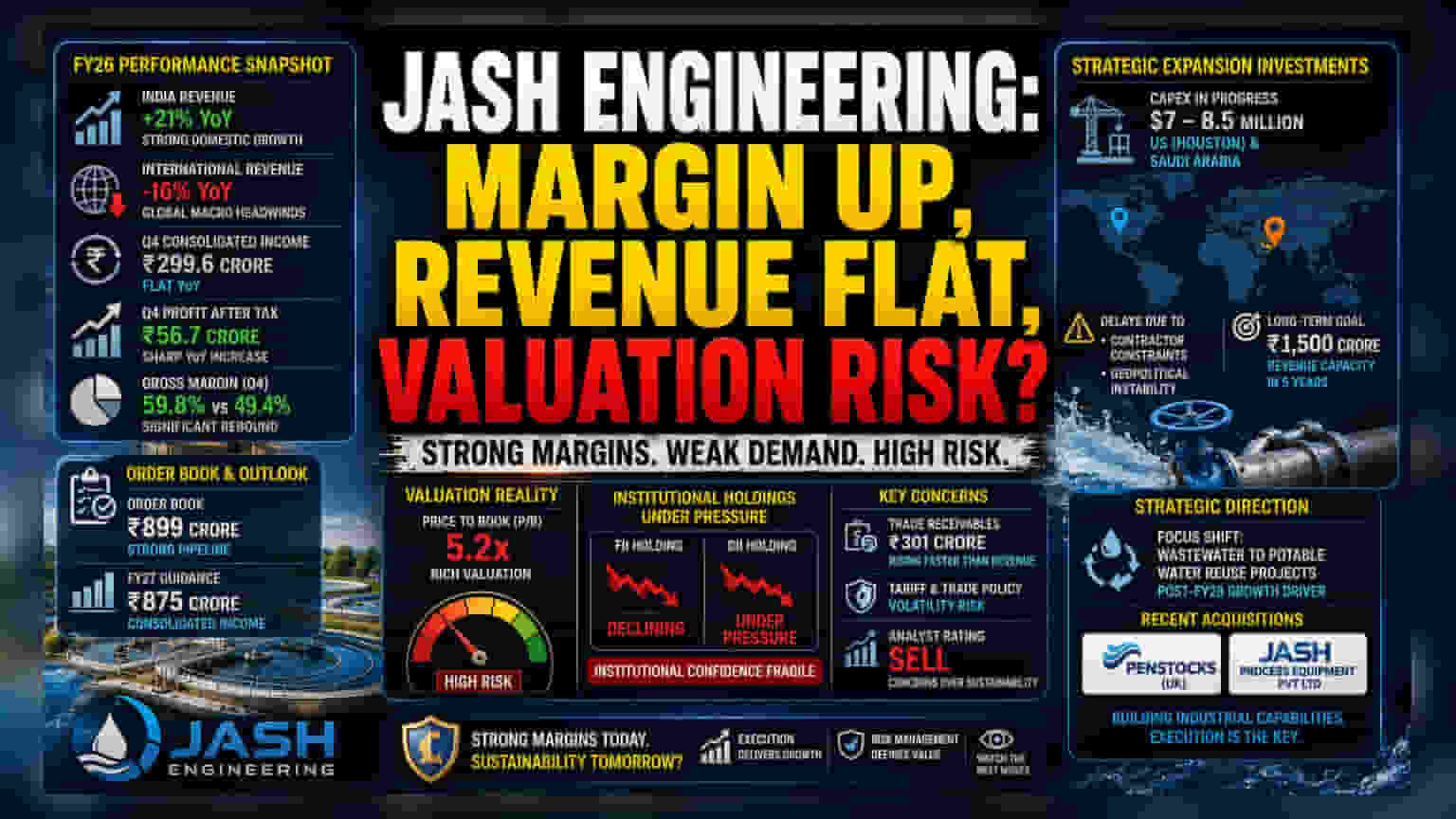

मार्जिन में उछाल, रेवेन्यू में ठहराव

Jash Engineering का फाइनेंशियल ईयर 2026 का प्रदर्शन कंपनी के ऑपरेशनल रेजिलिएंस और ग्लोबल मैक्रोइकॉनॉमिक चुनौतियों के बीच एक जटिल कहानी पेश करता है। भारत में पानी और सीवेज इंफ्रास्ट्रक्चर की डोमेस्टिक ग्रोथ एक मज़बूत सहारा बनी हुई है, जिससे इंडिया सेगमेंट में 21% का सालाना रेवेन्यू बढ़ा है। हालाँकि, इंटरनेशनल मार्केट्स में 16% की रेवेन्यू गिरावट ने इस बढ़त को लगभग बेअसर कर दिया। मार्च तिमाही में यह अंतर और भी स्पष्ट था; कंसोलिडेटेड इनकम लगभग ₹299.6 करोड़ पिछले साल के मुकाबले स्थिर रही, पर नेट प्रॉफिट में ज़बरदस्त उछाल आया और यह ₹56.7 करोड़ पर पहुँच गया। यह बॉटम-लाइन ग्रोथ टॉप-लाइन में तेज़ी के कारण नहीं, बल्कि ग्रॉस मार्जिन में भारी रिकवरी के कारण संभव हुई, जो पिछले साल की 49.4% की तुलना में बढ़कर 59.8% हो गई।

स्ट्रेटेजिक बदलाव और ऑपरेशनल जोखिम

कंपनी वाटर इंफ्रास्ट्रक्चर में एक लॉन्ग-टर्म प्ले के लिए आक्रामक तरीके सेpivot कर रही है। उनका मानना है कि FY28 के बाद सड़क और रेल कैपिटल एक्सपेंडिचर साइकिल की जगह सीवेज-टू-पोटेबल-वाटर रीयूज प्रोजेक्ट्स ज़्यादा महत्वपूर्ण होंगे। हालांकि, इस रास्ते में कई बाधाएँ हैं। अमेरिका (ह्यूस्टन) और सऊदी अरब में भारी कैपिटल एक्सपेंडिचर, जिनकी अनुमानित संयुक्त लागत $7–8.5 मिलियन है, कॉन्ट्रैक्टर की उपलब्धता और भू-राजनीतिक अस्थिरता के कारण देरी का सामना कर रहे हैं। ये प्रोजेक्ट्स कंपनी के पाँच सालों में ₹1,500 करोड़ की रेवेन्यू क्षमता तक पहुँचने के लक्ष्य के लिए महत्वपूर्ण हैं, लेकिन साथ ही ये कंपनी के रिस्क एक्सपोज़र को ग्लोबल ट्रेड पॉलिसी में उतार-चढ़ाव और टैरिफ-संबंधित लागत दबावों के प्रति बढ़ाते हैं।

विश्लेषकों की चिंताएँ (The Forensic Bear Case)

मैनेजमेंट के आशावादी ग्रोथ नैरेटिव के बावजूद, वर्तमान वैल्यूएशन और इंस्टीट्यूशनल डेटा से एक अलग तस्वीर उभरती है। लगभग 5.2x के प्राइस-टू-बुक (P/B) रेशियो पर ट्रेड कर रहा यह स्टॉक एक प्रीमियम वैल्यूएशन कैरी करता है, जिसे मार्केट पार्टिसिपेंट्स घटते प्रॉफिट मार्जिन के मुकाबले मुश्किल से सही ठहरा पा रहे हैं। इंस्टीट्यूशनल कॉन्फिडेंस कमज़ोर लग रहा है, जिसमें फॉरेन इंस्टीट्यूशनल इन्वेस्टर्स (FII) और डोमेस्टिक इंस्टीट्यूशनल इन्वेस्टर्स (DII) की होल्डिंग्स दबाव में दिख रही है। इसके अलावा, कुछ मार्केट एनालिस्ट्स द्वारा हाल ही में दी गई 'Sell' रेटिंग इस चिंता को उजागर करती है कि क्या मौजूदा फंडामेंटल परफॉरमेंस ऐतिहासिक प्राइस एप्रिसिएशन को बनाए रख सकती है। ₹301 करोड़ तक बढ़े हुए ट्रेड रिसीवेबल्स के साथ, जो सालाना रेवेन्यू से तेज़ी से बढ़ रहे हैं, कंपनी का कैश कन्वर्ज़न साइकिल जोखिम-सचेत निवेशकों के लिए चिंता का एक महत्वपूर्ण क्षेत्र बना हुआ है।

भविष्य की दिशा

मैनेजमेंट ने FY27 के लिए ₹875 करोड़ के कंसोलिडेटेड इनकम का गाइडेंस दिया है, जो ₹899 करोड़ के ऑर्डर बुक से टेंगिबल टॉप-लाइन ग्रोथ की उम्मीद का संकेत देता है। हाल ही में अधिग्रहीत कंपनियों जैसे Penstocks (UK) और Jash Process Equipment Pvt Ltd का एकीकरण कंपनी की इंडस्ट्रियलाइजेशन स्ट्रेटेजी का अगला चरण है। हालाँकि, जब तक ये ग्लोबल सब्सिडियरीज़ लगातार प्रॉफिटेबिलिटी नहीं दिखातीं और कंपनी टैरिफ-संबंधित अस्थिरता के प्रति अपनी संवेदनशीलता को कम नहीं करती, तब तक यह स्टॉक तिमाही एग्जीक्यूशन मार्करों पर अत्यधिक प्रतिक्रियाशील बना रहेगा।