एफिशिएंसी का जाल

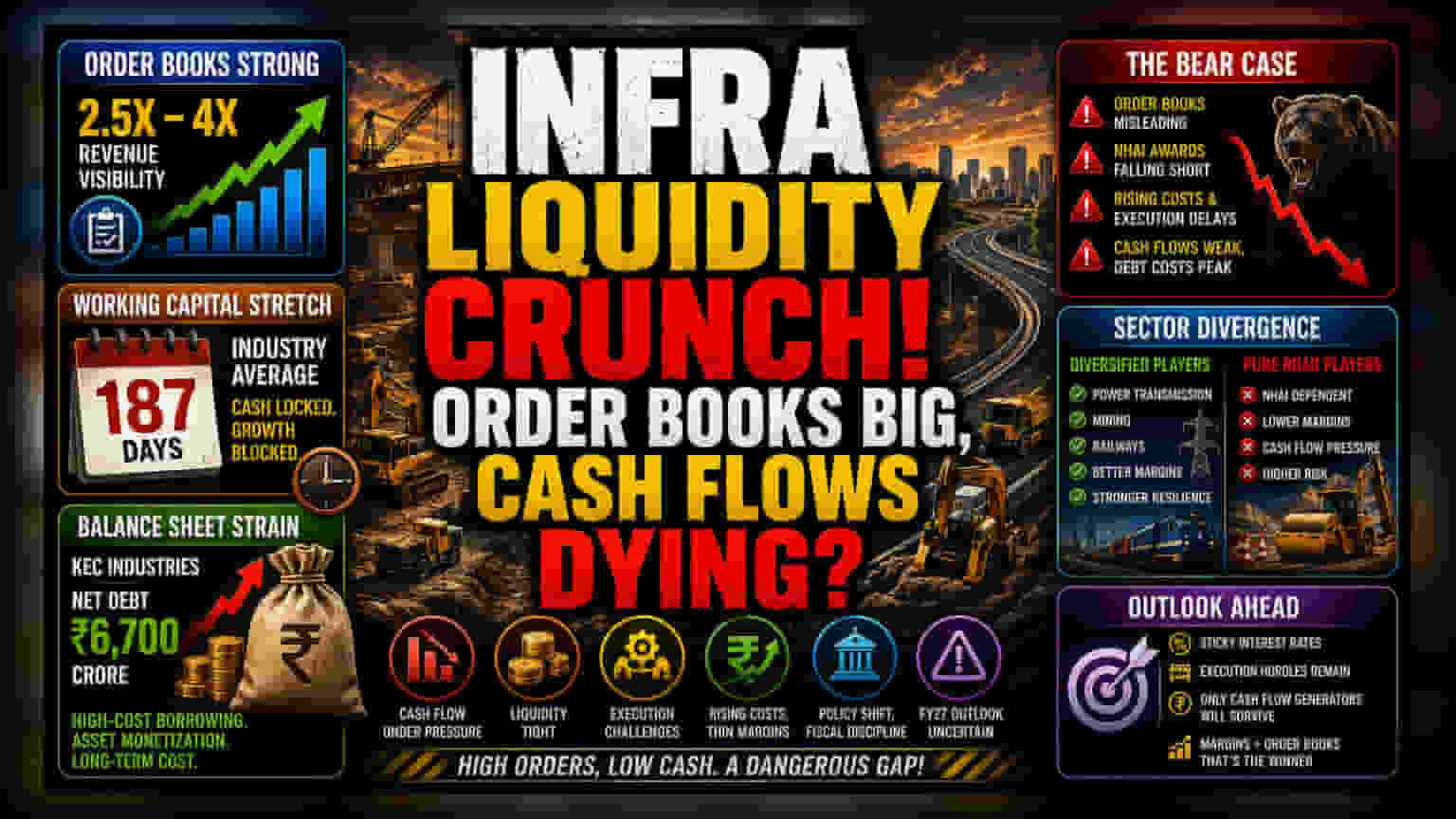

इंफ्रा सेक्टर की सबसे बड़ी समस्या काम की कमी नहीं, बल्कि उस काम को समय पर कैश में बदलने की अक्षमता है। कई बड़ी रोड कंपनियों के पास 2.5 से 4 गुना तक के ऑर्डर बुक हैं, लेकिन यह आंकड़ा उनकी ऑपरेशनल क्वालिटी में आई गिरावट को छुपाता है। क्षेत्रीय अस्थिरता और इनपुट लागत को संभालने में असमर्थता के कारण इन ऑर्डर्स का रेवेन्यू में बदलना मुश्किल हो गया है।

कैपिटल इंटेंसिटी की समस्या

लंबे वर्किंग कैपिटल साइकिल के कारण कंपनियों के बैलेंस शीट पर दबाव बढ़ रहा है। इंडस्ट्री का औसत 187 दिनों तक पहुंच गया है, जिससे नई और ज्यादा प्रॉफिटेबल प्रोजेक्ट्स के लिए जरूरी लिक्विडिटी (पूंजी) की भारी कमी हो गई है। इस लिक्विडिटी क्रंच के चलते कंपनियां अपने रोजमर्रा के काम चलाने के लिए महंगे कर्ज लेने को मजबूर हैं। KEC Industries का नेट डेट बढ़कर ₹6,700 करोड़ हो जाना इस बात का उदाहरण है कि कैसे लंबे समय के प्रोजेक्ट्स के लिए शॉर्ट-टर्म फंडिंग पर निर्भरता एक खतरनाक वित्तीय ढांचा तैयार करती है। इससे कंपनियों को अपने एसेट्स को तेजी से बेचना पड़ रहा है, जो फिलहाल तो राहत देता है, लेकिन रेवेन्यू पैदा करने वाली इंफ्रा संपत्तियों को बेचकर यह लंबे समय के ग्रोथ की संभावनाओं को सीमित कर देता है।

फॉरेंसिक बेयर केस

ऑर्डर बुक-टू-सेल्स रेशियो (Order Book-to-Sales Ratio) निवेशकों के लिए एक भ्रामक पैमाना बनता जा रहा है। जब ऑर्डर बुक का एक बड़ा हिस्सा, जैसे कि KNR Constructions के आंकड़ों को बढ़ाने वाले माइनिंग कॉन्ट्रैक्ट्स, भविष्य के फाइनेंशियल ईयर में धकेल दिए जाते हैं या नॉन-कोर बिजनेस से जुड़े होते हैं, तो रोड कंस्ट्रक्शन का सीधा आउटलुक गंभीर बना रहता है। इसके अलावा, NHAI के टारगेट को लगातार पूरा न कर पाना यह बताता है कि सरकार या तो अपने फिस्कल डिसिप्लिन पर सख्ती कर रही है या दूसरे सेक्टर्स को प्राथमिकता दे रही है, जिससे रोड-केंद्रित फर्म्स कमजोर पड़ रही हैं। ऐसे में, निवेशकों को उन कंपनियों से सावधान रहना चाहिए जो ऑपरेशनल कैश फ्लो में सुधार के बिना केवल ऊंचे रेशियो का दावा करती हैं, क्योंकि ऐसी कंपनियां असल में आज की स्थिरता के लिए भविष्य की स्थिरता का सौदा कर रही हैं।

सेक्टर में अंतर और भविष्य का अनुमान

मार्केट पार्टिसिपेंट्स अब अलग-अलग पोर्टफोलियो वाले ऑपरेटर्स और सिर्फ रोड डेवलपर्स के बीच फर्क करने लगे हैं। जो कंपनियां पावर ट्रांसमिशन, माइनिंग और रेलवे जैसे सेक्टर्स में सफलतापूर्वक आगे बढ़ी हैं, वे NHAI प्रोजेक्ट इकोसिस्टम पर पूरी तरह निर्भर कंपनियों की तुलना में मार्जिन के मामले में ज्यादा लचीलापन दिखा रही हैं। जैसे-जैसे ब्याज दरें ऊंची बनी हुई हैं और प्रोजेक्ट्स को पूरा करने में रुकावटें आ रही हैं, FY27 में रेवेन्यू में अपेक्षित बढ़ोतरी एक समान नहीं होगी। केवल वही कंपनियां जो सिर्फ ऑर्डर बुक बढ़ाने के बजाय लगातार मार्जिन में सुधार दिखा पाएंगी, वे इक्विटी डाइल्यूशन (शेयरों की संख्या बढ़ाना) का सहारा लिए बिना इस लिक्विडिटी क्रंच से बच पाएंगी।