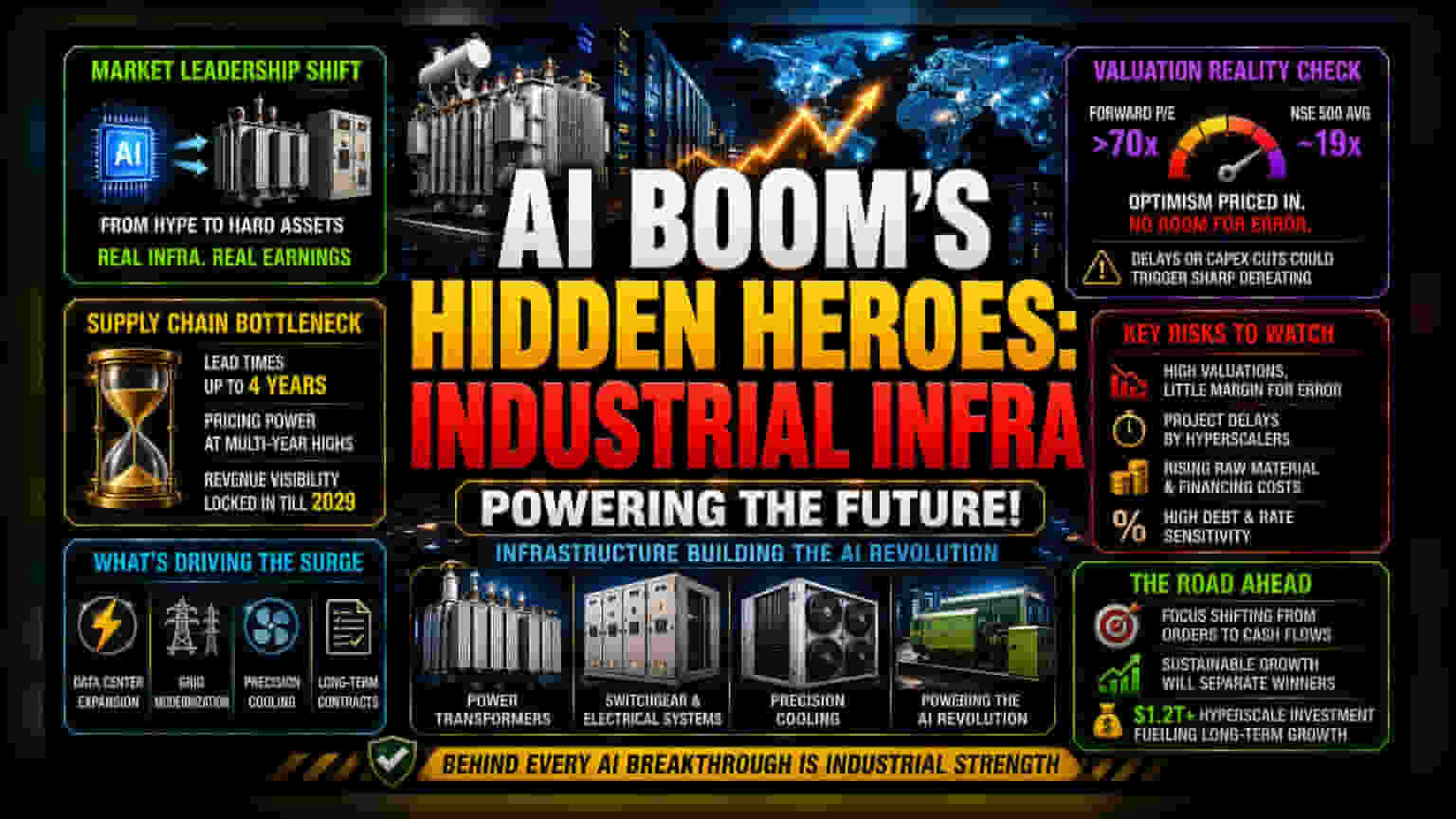

मार्केट में बदलता लीडरशिप

यह सोचना गलत होगा कि भारत AI बूम से अछूता है। असलियत यह है कि इंडस्ट्रियल सेक्टर में एक बड़ी और मुनाफे वाली कहानी चल रही है। जहाँ घरेलू बेंचमार्क बिकवाली के दबाव से जूझ रहे हैं, वहीं AI के लिए ज़रूरी फिजिकल बैकबोन - जैसे ट्रांसफार्मर, स्विचगियर और प्रिसिजन कूलिंग - बनाने वाली कंपनियों का मार्केट कैप तेजी से बढ़ा है। यह प्रदर्शन में अंतर दिखाता है कि अब स्पेकुलेटिव ग्रोथ से हटकर भरोसेमंद इंफ्रास्ट्रक्चर से जुड़ी कमाई पर ध्यान दिया जा रहा है। इन कंपनियों के वैल्यूएशन में जो बढ़ोतरी देखी जा रही है, वह ग्लोबल टेक दिग्गजों द्वारा अपनी रीजनल इंफ्रास्ट्रक्चर को बढ़ाने के लिए किए जा रहे बड़े कैपिटल एक्सपेंडिचर (CapEx) के कारण है, ताकि लोकल कंप्यूटिंग डिमांड को पूरा किया जा सके।

इंफ्रास्ट्रक्चर की कमी का असर

डिजिटल एक्सपेंशन के लिए सप्लाई चेन में अभी भारी कमी है। पावर कंपोनेंट्स जैसे ज़रूरी सामानों के लिए लीड टाइम (डिलीवरी का इंतज़ार) कुछ कैटेगरी में 4 साल तक पहुंच गया है, जिससे सप्लाई करने वाली कंपनियों को बड़ी प्राइसिंग पावर मिल रही है। यह स्ट्रक्चरल बैकलॉग रेवेन्यू की विजिबिलिटी को 2029 तक पक्का करता है, जो कि ब्रॉडर इक्विटी सेक्टर्स की अस्थिरता से बिल्कुल अलग है। AI ट्रांज़िशन के टेंजिबल इनपुट्स पर ध्यान केंद्रित करके - बजाय सर्विस-एज़-ए-सॉफ्टवेयर (SaaS) या एल्गोरिथम डेवलपमेंट के - निवेशक ऐसी कंपनियों में पैसा लगा रहे हैं जहाँ एंट्री बैरियर्स (बाधाएं) ऊंचे हैं और लॉन्ग-ड्यूरेशन कॉन्ट्रैक्ट्स मिलते हैं। यह उन्हें बदलते टेक्नोलॉजी ट्रेंड्स के खिलाफ एक तरह का हेज (सुरक्षा) भी देता है।

वैल्यूएशन का रिस्क

ऑर्डर बुक्स में मजबूती के बावजूद, मौजूदा मार्केट प्राइसिंग में अत्यधिक ऑप्टिमिज्म (आशावाद) है, जिससे एग्जीक्यूशन एरर्स (काम में गलतियां) के लिए बहुत कम गुंजाइश बची है। इस सेक्टर की कई फर्मों के फॉरवर्ड प्राइस-टू-अर्निंग (P/E) मल्टीपल्स 70x से ऊपर चल रहे हैं, जो कि NSE 500 के औसत 19x के मुकाबले काफी ज्यादा है। यह वैल्यूएशन गैप दिखाता है कि मार्केट ने कई सालों के परफेक्ट एग्जीक्यूशन और मार्जिन ग्रोथ को पहले ही प्राइस इन कर लिया है। अगर हाइपरस्केलर्स द्वारा प्रोजेक्ट की टाइमिंग में कोई देरी होती है या कैपिटल एक्सपेंडिचर बजट में कटौती होती है, तो कीमतों में बड़ी गिरावट आ सकती है। इसके अलावा, जिन कंपनियों पर पहले से ज़्यादा कर्ज़ है या जो पुरानी इंडस्ट्रीज से ट्रांज़िशन कर रही हैं, वे तब तक कमजोर बनी रहेंगी जब तक ब्याज दरें ऊंची रहती हैं, क्योंकि इन फैसिलिटीज के फिजिकल बिल्ड-आउट की फाइनेंसिंग कॉस्ट नेट प्रॉफिटेबिलिटी में एक बड़ा फैक्टर बनी रहेगी।

आगे की राह

2026 के बाकी हिस्से के लिए, इस ट्रेड की मजबूती इस बात पर निर्भर करेगी कि कॉन्ट्रैक्ट जीतना कैश फ्लो में कैसे बदलता है। अब फोकस सिर्फ ऑर्डर बुक ग्रोथ से हटकर मैनेजमेंट की उस क्षमता पर जा रहा है कि वे ऑपरेशंस को कैसे स्केल करते हैं और कच्चे माल की बढ़ती लागत के कारण मार्जिन में कमी से कैसे बचते हैं। हालांकि ग्लोबल हाइपरस्केल इन्वेस्टमेंट का बड़ा पैमाना - जो आने वाले सालों में $1.2 ट्रिलियन से अधिक होने का अनुमान है - एक मजबूत मैक्रो टेलविंड प्रदान करता है, लेकिन इंस्टीट्यूशनल इन्वेस्टर्स ज़्यादा सेलेक्टिव हो रहे हैं। वे उन फर्मों को पुरस्कृत कर रहे हैं जो सिर्फ इंडस्ट्री-वाइड टेलविंड्स पर निर्भर रहने के बजाय लगातार कमाई की ग्रोथ दिखा सकती हैं।