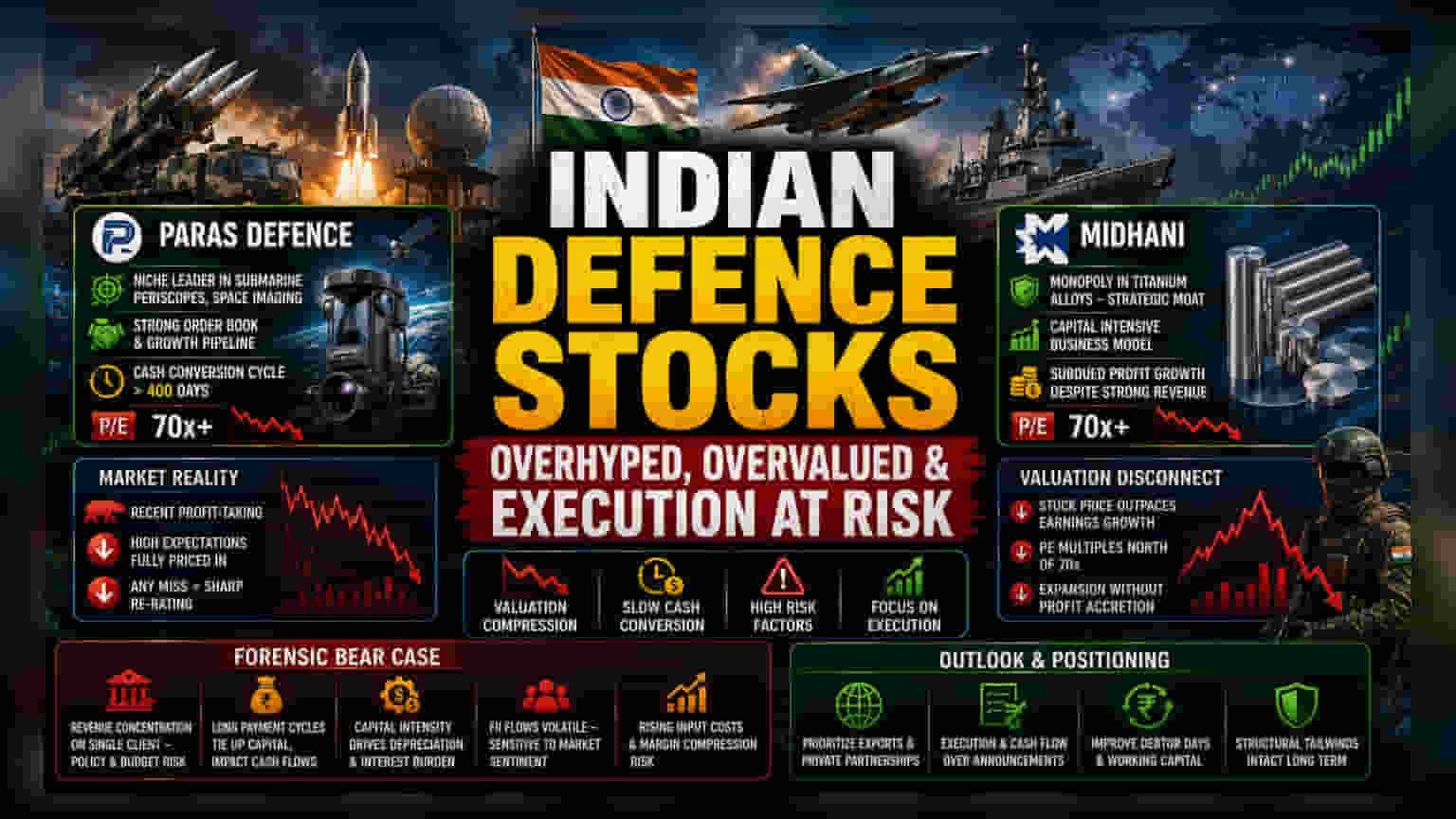

वैल्यूएशन का जाल

भारत के डिफेंस सेक्टर में तेजी की कहानी तो अच्छी है, लेकिन मार्केट में इसकी कीमत थोड़ी ज्यादा लग रही है। Paras Defence और Mishra Dhatu Nigam (MIDHANI) जैसी कंपनियां ऐसी हकीकत से गुजर रही हैं, जहाँ 70x से ऊपर के प्राइस-टू-अर्निंग (P/E) मल्टीपल के पीछे सरकार के साथ बिजनेस मॉडल की असलियत छिपी है। कंज्यूमर सेक्टर के विपरीत, डिफेंस कंपनियों में ग्राहकों से पैसा मिलने में देरी और ज्यादा कैपिटल की जरूरत होती है, जिससे फ्री कैश फ्लो पर असर पड़ता है। जब शेयर इन ऊंचे दामों पर ट्रेड कर रहे हों, तो मुनाफे में छोटी सी कमी भी स्टॉक को भारी नुकसान पहुंचा सकती है, जैसा कि हाल के बिकवाली के दौर में देखा गया।

एग्जीक्यूशन (Execution) पर फोकस

सेक्टर का सेंटिमेंट उम्मीदों से हटकर अब असल काम पर आ गया है। निवेशक अब सालों के एग्रीमेंट की घोषणाओं से संतुष्ट नहीं हैं, बल्कि वे यह देख रहे हैं कि कंपनियां उन ऑर्डर को पूरा कर पाती हैं या नहीं। उदाहरण के लिए, Paras Defence सबमरीन पेर स्कोप और स्पेस-इमेजिंग सिस्टम में अपनी खास जगह रखती है, लेकिन उसे 400 दिन से ज्यादा के कैश कन्वर्जन साइकिल से निपटना होगा। इसी तरह, MIDHANI टाइटेनियम एलॉय में मोनोपॉली रखती है, लेकिन स्टॉक अपनी वैल्यूएशन को पार करने में संघर्ष कर रहा है, जिससे शेयर की कीमतों और असल मुनाफे की ग्रोथ में अंतर दिख रहा है। इन कंपनियों के लिए, भविष्य का प्रदर्शन 'प्रोजेक्ट अनाउंसमेंट' से 'रियल कैश फ्लो' की ओर बढ़ने पर निर्भर करेगा।

रिस्क (Risk) की बातें

जोखिम को ध्यान में रखने वाले निवेशकों के लिए, डिफेंस सेक्टर में कुछ ऐसी कमजोरियां हैं जिन्हें अक्सर नजरअंदाज कर दिया जाता है। पहला, रेवेन्यू का एक ही जगह से आना एक बड़ा खतरा है; सिर्फ एक मुख्य ग्राहक - केंद्र सरकार - पर निर्भरता, प्रोक्योरमेंट बजट, पॉलिसी बदलाव और पेमेंट साइकिल में देरी के जोखिम को बढ़ाती है। दूसरा, कैपिटल इंटेंसिटी एक लगातार की समस्या है। MIDHANI को फिक्स्ड-एसेट डेप्रिसिएशन (Depreciation) और ब्याज लागत का सामना करना पड़ रहा है, जिसने अच्छी रेवेन्यू क्षमता के बावजूद मुनाफे की ग्रोथ को धीमा कर दिया है। इसके अलावा, यह सेक्टर फॉरेन इंस्टीट्यूशनल इन्वेस्टर (FII) के फ्लो के प्रति भी संवेदनशील है, जिसमें अस्थिरता देखी गई है। अगर सरकारी कैपिटल एक्सपेंडिचर (Capital Expenditure) धीमा होता है या इनपुट लागत बढ़ने से मार्जिन कम होता है, तो कम ऑपरेटिंग लिवरेज वाली कंपनियों को अपनी मौजूदा वैल्यूएशन बनाए रखने में दिक्कत हो सकती है।

आगे का रास्ता

भारतीय डिफेंस कंपनियों के लिए आगे का रास्ता अनुशासन वाला होना चाहिए। एनालिस्ट (Analyst) अब उन कंपनियों को ज्यादा प्राथमिकता दे रहे हैं जो एक्सपोर्ट (Export) और प्राइवेट सेक्टर पार्टनरशिप के जरिए अलग-अलग रेवेन्यू स्ट्रीम दिखाती हैं, बजाय उन कंपनियों के जो सिर्फ पारंपरिक, धीमी गति से चलने वाली सरकारी खरीद पर निर्भर हैं। भले ही स्वदेशी मैन्युफैक्चरिंग (Manufacturing) और आत्मनिर्भरता के लिए लंबी अवधि के स्ट्रक्चरल टेलविंड्स (Tailwinds) बरकरार हैं, लेकिन नियर-टर्म (Near-term) माहौल बताता है कि स्टॉक रिटर्न व्यापक सेक्टरल टेलविंड्स के बजाय व्यक्तिगत कंपनियों के परिचालन में सफलता से प्रेरित होंगे। निवेशकों को यह देखने के लिए डेटर डेज (Debtor Days) और EBITDA स्थिरता में सुधार पर नजर रखनी चाहिए कि क्या ये कंपनियां अपनी वर्तमान वैल्यूएशन को सही ठहरा सकती हैं।