डाउनस्ट्रीम की ओर बड़ा कदम

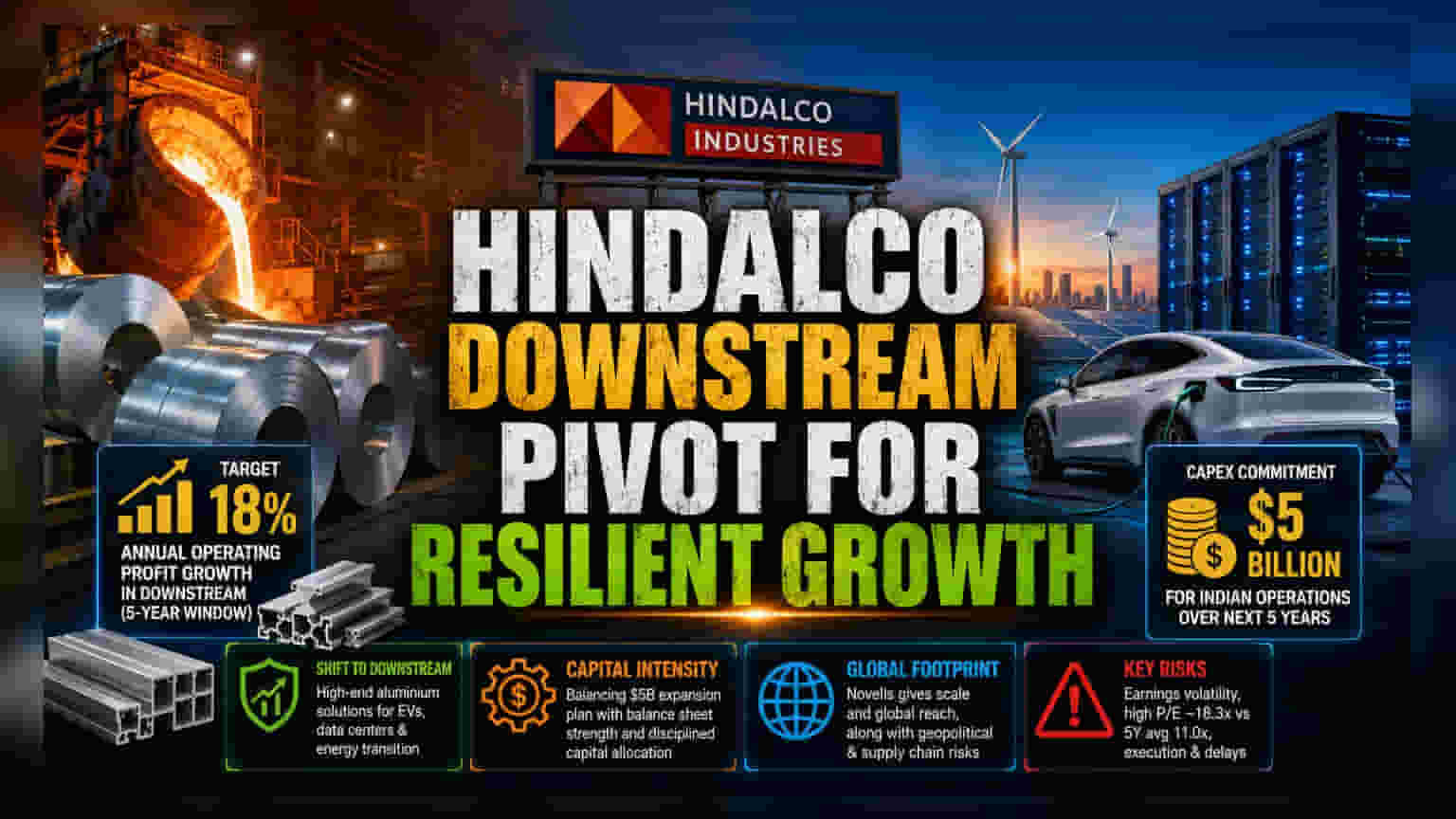

Hindalco Industries, लंदन मेटल एक्सचेंज (LME) की अस्थिरता से अपने मुनाफे को बचाने के लिए एक बड़ी रणनीति पर काम कर रही है। कंपनी अपने कैपिटल एक्सपेंडिचर (पूंजीगत व्यय) को डाउनस्ट्रीम ऑपरेशंस की ओर मोड़ रही है। इसका मकसद सिर्फ प्राइमरी मेटल बनाने वाली कंपनी से आगे बढ़कर हाई-एंड एल्युमीनियम सॉल्यूशंस देना है। मैनेजमेंट का मानना है कि इलेक्ट्रिक व्हीकल्स, डेटा सेंटर्स और एनर्जी ट्रांज़िशन जैसे सेक्टर्स में एल्युमीनियम की मांग तेजी से बढ़ेगी। इस बदलाव से कंपनी को प्रीमियम कीमतों पर ज्यादा स्थिर रेवेन्यू मिलेगा। कंपनी ने अपने डाउनस्ट्रीम बिजनेस में अगले 5 सालों में 18% सालाना ऑपरेटिंग प्रॉफिट ग्रोथ का लक्ष्य रखा है।

पूंजी की बड़ी जरूरत

डाउनस्ट्रीम बिजनेस में इस फोकस से मार्जिन तो स्थिर हो सकता है, लेकिन इसके लिए भारी निवेश की भी जरूरत होगी। Hindalco ने अगले 5 सालों में भारत में अपने अपस्ट्रीम और डाउनस्ट्रीम विस्तार के लिए करीब $5 बिलियन (लगभग ₹40,000 करोड़) का फंड अलग रखा है। यह ऐसे समय में हो रहा है जब कंपनी को अपने ग्रोथ प्लान्स और बैलेंस शीट को मजबूत बनाए रखने के बीच संतुलन बनाना होगा। हाल ही में कर्ज कम करने के प्रयासों के बावजूद, कंपनी की कैपिटल एलोकेशन (पूंजी आवंटन) स्ट्रेटेजी पर निवेशकों की नजरें हैं। वे पोर्टफोलियो को बेहतर बनाने के लॉन्ग-टर्म फायदों और इन प्रोजेक्ट्स के निर्माण और चालू होने के दौरान मार्जिन में आने वाली संभावित कमी का आकलन कर रहे हैं।

कॉम्पिटिशन और मार्केट

घरेलू बाजार में, Hindalco को कड़ी प्रतिस्पर्धा का सामना करना पड़ रहा है। इसका मुख्य प्रतिद्वंद्वी, Vedanta, भी नॉन-फेरस मेटल्स की बढ़ती मांग को पूरा करने के लिए अपनी क्षमता का तेजी से विस्तार कर रहा है। NALCO जैसे छोटे कंपटीटर्स के विपरीत, जो अपस्ट्रीम पर फोकस कर रहे हैं, Hindalco का बड़ा स्केल उसे अपनी सब्सिडियरी Novelis के जरिए ग्लोबल लेवल पर प्रतिस्पर्धा करने की ताकत देता है। हालांकि, इस ग्लोबल एक्सपोजर के अपने खतरे भी हैं, जैसे अंतरराष्ट्रीय भू-राजनीतिक तनाव और सप्लाई चेन में रुकावटें, जिनका असर घरेलू उत्पादकों पर उतना नहीं होता।

जोखिम और कमजोरी

निवेशकों को कंपनी के ग्रोथ प्लान से जुड़े कई जोखिमों पर भी गौर करना होगा। एक बड़ी चिंता यह है कि हालिया वित्तीय रिपोर्ट्स में असामान्य खर्चों और मार्जिन की अस्थिरता का असर दिखा है। इसके अलावा, कैपिटल-इंटेंसिव विस्तार परियोजनाओं पर कंपनी की निर्भरता, वैश्विक स्तर पर ट्रांसपोर्टेशन और ग्रीन एनर्जी प्रोडक्ट्स की मांग में कमी आने पर जोखिम बढ़ा सकती है। कई एनालिस्ट्स का 'Buy' का सुझाव होने के बावजूद, स्टॉक के वैल्यूएशन (मूल्यांकन) पर मतभेद है। स्टॉक का मौजूदा प्राइस-टू-अर्निंग (P/E) रेशियो करीब 18.3x है, जो पिछले 5 सालों के औसत 11.0x की तुलना में काफी ज्यादा है। यह बताता है कि शेयर की कीमत में भविष्य की ग्रोथ पहले से ही शामिल है, और अगर आने वाले ऑपरेशनल माइलस्टोन या तिमाही मार्जिन उम्मीदों पर खरे नहीं उतरे तो स्टॉक में गिरावट आ सकती है। पिछला कानूनी विवादों और प्रोजेक्ट में देरी ने भी कुछ संस्थागत निवेशकों के उत्साह को कम कर दिया है, जो इन बड़े पूंजीगत खर्चों के एग्जीक्यूशन रिस्क को लेकर सतर्क हैं।