Dalmia Bharat ने बोर्ड से ₹4,000 करोड़ जुटाने की मंजूरी ले ली है। कंपनी की योजना 2031 तक अपनी सीमेंट क्षमता को बढ़ाकर 110-130 MTPA तक ले जाने की है। यह विस्तार बढ़ती मांग को भुनाने के लिए है, लेकिन इसमें पूंजी आवंटन और बाजार के कंसॉलिडेशन (consolidation) के बीच प्रोजेक्ट एग्जीक्यूशन (project execution) के जोखिम भी शामिल हैं।

क्या हुआ?

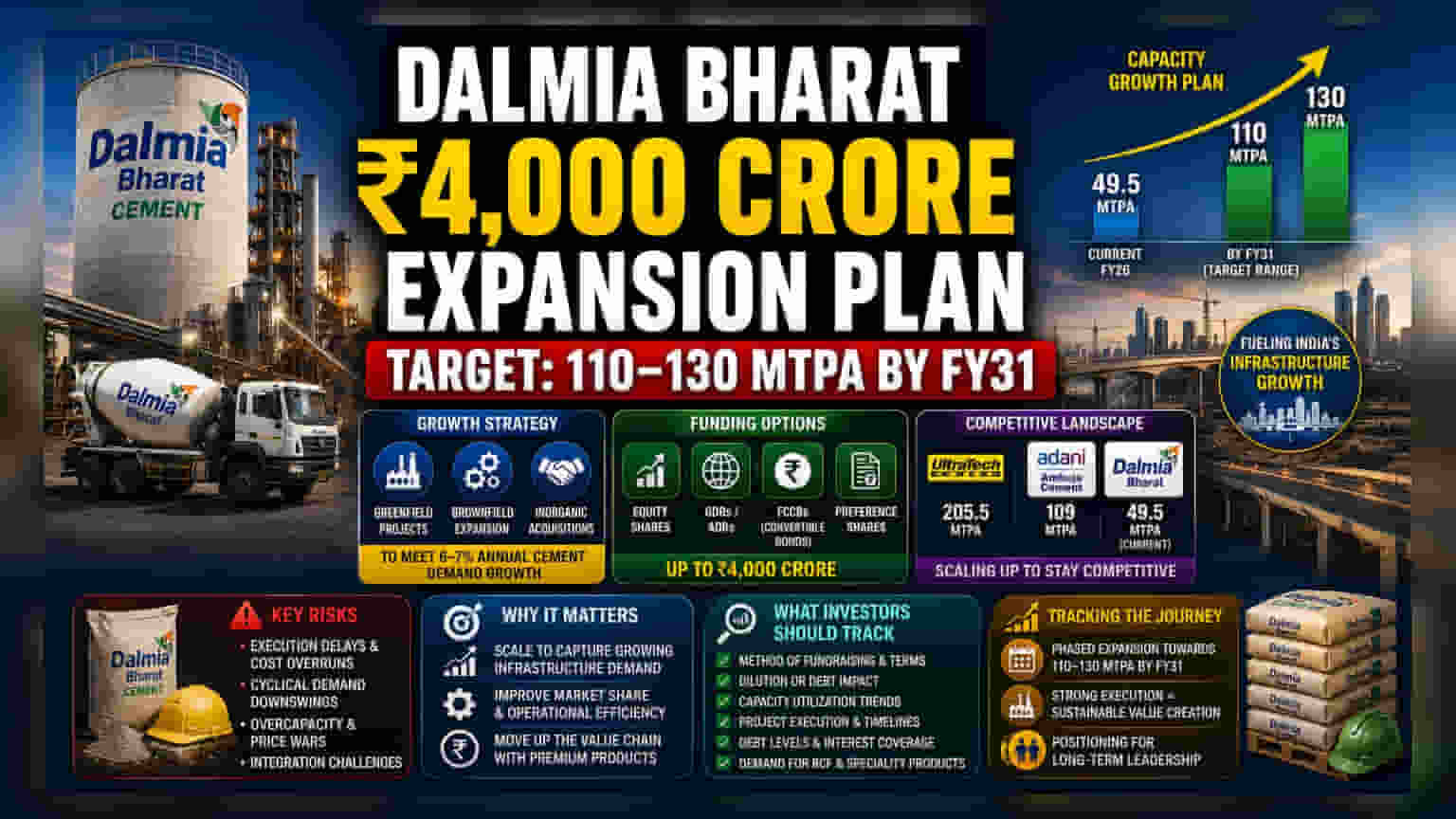

Dalmia Bharat को बोर्ड से ₹4,000 करोड़ जुटाने की मंजूरी मिल गई है। इस पैसे का इस्तेमाल कंपनी अपनी सीमेंट उत्पादन क्षमता को वित्तीय वर्ष 2031 तक 110-130 मिलियन टन प्रति वर्ष (MTPA) की रेंज तक बढ़ाने के लिए करेगी। 23 मई, 2026 को मिली यह मंजूरी, भारत में सीमेंट की अनुमानित मांग को पूरा करने के लिए कंपनी की विस्तार योजना में एक महत्वपूर्ण कदम है।

ग्रोथ की रणनीति

फिलहाल Dalmia Bharat की उत्पादन क्षमता लगभग 49.5 MTPA है। 110-130 MTPA के महत्वाकांक्षी लक्ष्य तक पहुंचने के लिए, कंपनी नई फैक्ट्रियां (ग्रीनफील्ड प्रोजेक्ट्स), मौजूदा सुविधाओं का अपग्रेडेशन (ब्राउनफील्ड प्रोजेक्ट्स) और अन्य सीमेंट कंपनियों का अधिग्रहण जैसे तरीकों का मिश्रण अपनाएगी। कंपनी खुद को उस स्थिति में रख रही है जहां से वह भारत भर में इंफ्रास्ट्रक्चर प्रोजेक्ट्स और शहरीकरण से प्रेरित सीमेंट की अनुमानित 6-7% सालाना ग्रोथ का फायदा उठा सके।

फंडिंग और डाइल्यूशन (Dilution) का जोखिम

कंपनी ने संकेत दिया है कि ₹4,000 करोड़ इक्विटी शेयर, ग्लोबल डिपॉजिटरी रिसीट्स (GDRs), अमेरिकन डिपॉजिटरी रिसीट्स (ADRs), फॉरेन करेंसी कनवर्टिबल बॉन्ड्स (FCCBs), या प्रेफरेंस शेयर जैसे विभिन्न इंस्ट्रूमेंट्स के जरिए जुटाए जा सकते हैं। निवेशकों को ध्यान देना चाहिए कि अगर कंपनी नए इक्विटी जारी करती है, तो इससे मौजूदा शेयरधारकों का मालिकाना हक कम हो जाता है, यानी हर शेयर कंपनी की भविष्य की कमाई का एक छोटा हिस्सा दर्शाएगा। वहीं, अगर कंपनी कनवर्टिबल डिबेंचर जैसे डेट इंस्ट्रूमेंट्स चुनती है, तो ब्याज का बोझ बढ़ेगा, जिसे मुनाफे वाले ऑपरेशन्स के जरिए सावधानी से मैनेज करने की जरूरत होगी।

कॉम्पिटिटिव लैंडस्केप (Competitive Landscape)

भारतीय सीमेंट इंडस्ट्री इस समय कंसॉलिडेशन (consolidation) के दौर से गुजर रही है। UltraTech Cement जैसी बड़ी कंपनियां, जिनकी क्षमता 205.5 MTPA है, और Adani Group की Ambuja Cements, जो 109 MTPA पर है, आक्रामक तरीके से विस्तार कर रही हैं। Dalmia Bharat की क्षमता बढ़ाने की योजना इन दिग्गजों के खिलाफ प्रतिस्पर्धी बने रहने की एक चाल है। कंपनी का ऑर्गेनिक ग्रोथ का इतिहास रहा है, जैसे कि हाल ही में Jaiprakash Associates से ₹2,850 करोड़ में सीमेंट एसेट्स का अधिग्रहण, जिसने उसे मध्य भारतीय बाजारों में प्रवेश करने में मदद की।

एग्जीक्यूशन (Execution) और डिमांड (Demand) के जोखिम

इस पैमाने पर विस्तार में बड़े व्यावसायिक जोखिम शामिल हैं। पहला, एग्जीक्यूशन का जोखिम है; बड़े प्रोजेक्ट्स में देरी या लागत वृद्धि हो सकती है, जिससे प्रॉफिट मार्जिन पर दबाव आ सकता है। दूसरा, सीमेंट इंडस्ट्री साइक्लिकल (cyclical) है। यदि डिमांड ग्रोथ धीमी हो जाती है, या इंडस्ट्री बहुत तेजी से बहुत अधिक क्षमता जोड़ देती है, तो इससे ओवरसप्लाई (oversupply), प्राइस वॉर (price war) और मुनाफे में कमी आ सकती है। निवेशकों को यह भी देखना होगा कि कंपनी नए एसेट्स को कितनी कुशलता से इंटीग्रेट (integrate) करती है, जैसा कि उसके पिछले अधिग्रहण प्रदर्शन से पता चलता है।

निवेशकों को क्या ट्रैक करना चाहिए?

निवेशकों के लिए अगले कदम फंडिंग की विशिष्ट विधि और उसकी शर्तों पर नज़र रखना है, क्योंकि इससे मौजूदा शेयरधारकों पर पड़ने वाले प्रभाव स्पष्ट होंगे। इसके अलावा, क्षमता उपयोग, ऋण स्तर और नई परियोजनाओं के वास्तविक कमीशनिंग टाइमलाइन पर कंपनी की प्रगति को ट्रैक करना महत्वपूर्ण होगा। स्पेशलाइज्ड प्रोडक्ट्स, जैसे उनके रूफ, कॉलम और फाउंडेशन (RCF) सॉल्यूशंस की निरंतर मांग भी कंपनी की उच्च-मूल्य वाले उत्पादों की ओर बढ़ने की क्षमता का एक प्रमुख संकेतक होगी।