वैल्यूएशन का गैप

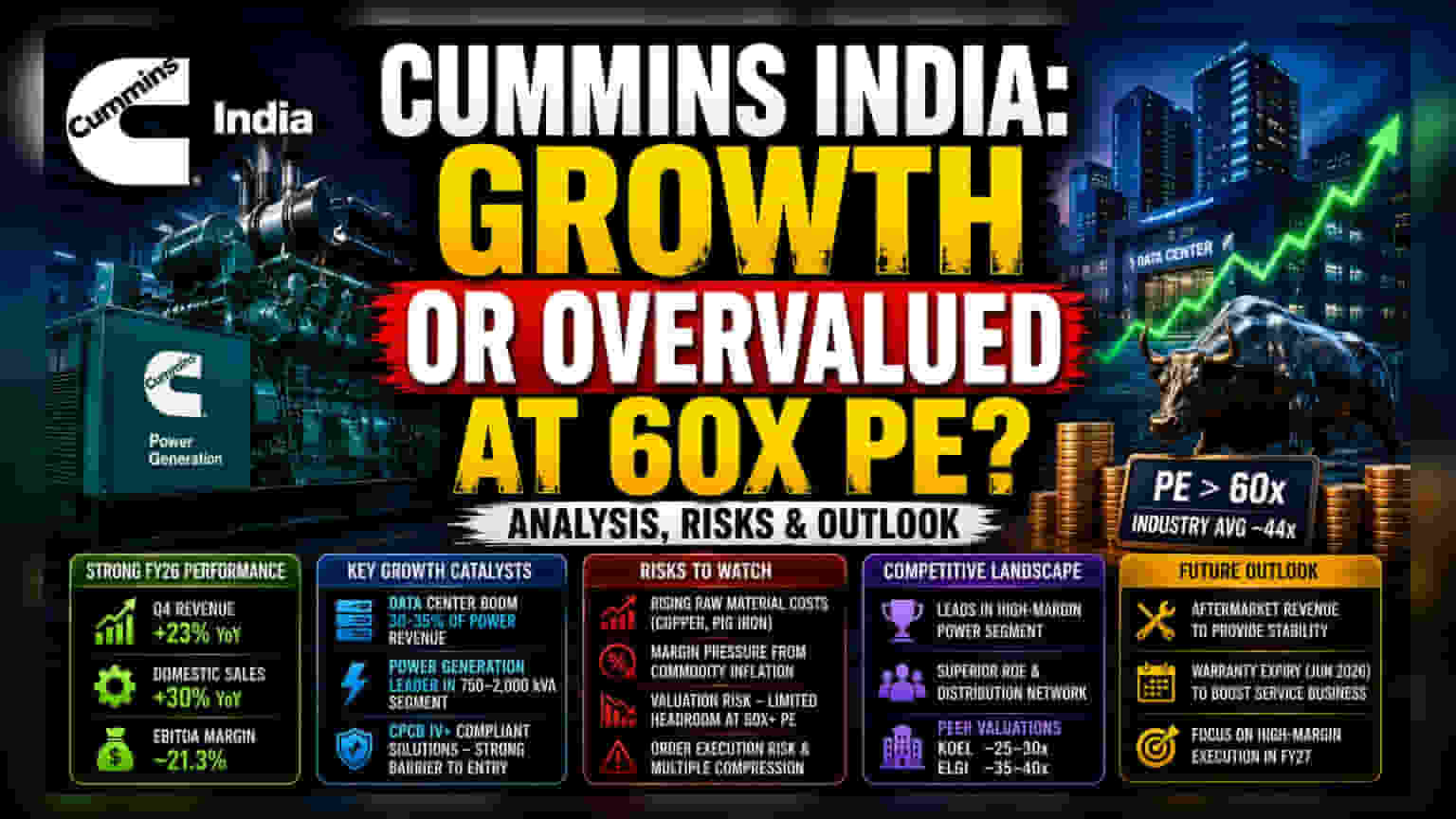

मजबूत फाइनेंशियल नतीजों के बावजूद, Cummins India के हालिया मार्केट परफॉर्मेंस में ऑपरेशनल सफलता और निवेशकों की उम्मीदों के बीच टकराव साफ दिख रहा है। कंपनी ने फाइनेंशियल ईयर 2026 की चौथी तिमाही में पिछले साल की तुलना में 23% की रेवेन्यू ग्रोथ हासिल की, जिसमें डोमेस्टिक बिक्री में 30% की बढ़ोतरी का बड़ा योगदान रहा।

हालांकि, मार्केट की प्रतिक्रिया डिफेंसिव रही है। 60x से ज्यादा के ट्रेलिंग प्राइस-टू-अर्निंग (P/E) मल्टीपल पर ट्रेड कर रहा यह इक्विटी, इंडस्ट्रियल इंजन सेक्टर के औसत 44x की तुलना में काफी प्रीमियम पर है। यह वैल्यूएशन मिसमैच बताता है कि भले ही कंपनी इंडिया के हाइपर-स्केल डेटा सेंटर एक्सपेंशन से डिमांड हासिल कर रही हो, लेकिन स्टॉक प्राइस में पहले से ही बेस्ट-केस ग्रोथ सिनेरियो की प्राइसिंग हो चुकी है।

ग्रोथ का इंजन और कॉम्पिटिटिव लैंडस्केप

पावर जेनरेशन रेवेन्यू ग्रोथ का मुख्य इंजन बना हुआ है, जो डेटा सेंटर, फार्मा प्लांट और लक्जरी रियल एस्टेट से हाई-मार्जिन डिमांड का फायदा उठा रहा है। Cummins India 750–2,000 kVA पावर सेगमेंट में अपनी लीड बनाए हुए है। इस सेगमेंट में लोकलाइज्ड, CPCB IV+ कंप्लायंट सॉल्यूशंस देने की इसकी क्षमता छोटे कॉम्पिटिटर्स के लिए एंट्री बैरियर का काम करती है।

जहां Kirloskar Oil Engines और Elgi Equipments जैसे कॉम्पिटिटर्स कम वैल्यूएशन मल्टीपल पर काम करते हैं, वहीं Cummins सुपीरियर रिटर्न ऑन इक्विटी (ROE) मेट्रिक्स और मजबूत डिस्ट्रीब्यूशन फुटप्रिंट के जरिए अपनी लीड बरकरार रखे हुए है। डेटा सेंटर बूम, जो सालाना पावर जेनरेशन रेवेन्यू का लगभग 30-35% है, फर्म के लिए एक स्ट्रक्चरल, न कि साइक्लिकल, टेलविंड साबित हुआ है।

एनालिस्ट्स की चिंताएं (Forensic Bear Case)

इंस्टीट्यूशनल इन्वेस्टर्स की शंकाएं ऑपरेशनल एक्सीलेंस की कमी के कारण नहीं, बल्कि मार्जिन वल्नरेबिलिटी और वैल्यूएशन एग्जॉशन के कारण बढ़ रही हैं। कंपनी वर्तमान में कॉपर और पिग आयरन जैसे प्रमुख रॉ मैटेरियल्स की बढ़ती लागत से जूझ रही है।

जबकि कंपनी ने EBITDA मार्जिन को लगभग 21.3% पर बनाए रखने के लिए ऑपरेटिंग लीवरेज का सफलतापूर्वक उपयोग किया है, चैनल चेक बताते हैं कि कमोडिटी इन्फ्लेशन के लगातार बने रहने के साथ कीमतों में और बढ़ोतरी करना मुश्किल हो सकता है। इसके अलावा, रिकॉर्ड हाई से स्टॉक में हालिया गिरावट, जो ब्रॉडर मार्केट इंडेक्स को अंडरपरफॉर्म कर रही है, यह संकेत देती है कि इंस्टीट्यूशनल इन्वेस्टर्स प्रॉफिट बुक कर रहे हैं। ऑर्डर-टू-रेवेन्यू पाइपलाइन के एग्जीक्यूशन में कोई भी निराशा, मौजूदा लेवल्स पर स्टॉक के हेडरूम की कमी को देखते हुए, शार्प मल्टीपल कंप्रेशन का कारण बन सकती है।

भविष्य का आउटलुक

FY27 को देखते हुए, मैनेजमेंट का गाइडेंस सतर्कता से ऑप्टिमिस्टिक है, जिसमें आफ्टरमार्केट सेगमेंट को एक स्टेबल रेवेन्यू फ्लोर के रूप में फोकस किया गया है। जून 2026 से शुरू होने वाली CPCB IV+ कंप्लायंट यूनिट्स की वारंटी अवधि का समाप्त होना, रिकरिंग सर्विस रेवेन्यू की ओर एक शिफ्ट को उत्प्रेरित करने वाला है।

हालांकि, ब्रोकरेज कंसेंसस द्वारा प्राइस टारगेट को रीकैलिब्रेट करने और कुछ एनालिस्ट्स के डिफेंसिव स्टान्स की ओर बढ़ने के साथ, आने वाली तिमाहियों पर फोकस इस बात पर रहेगा कि क्या कंपनी अस्थिर मैक्रो एनवायरनमेंट में कंसिस्टेंट, हाई-मार्जिन एग्जीक्यूशन के जरिए अपने प्रीमियम वैल्यूएशन को बनाए रख सकती है।