एयर कंडीशनिंग कंपनी Blue Star Ltd. के लिए ब्रोकरेज फर्म Nirmal Bang ने ₹2,025 का लक्ष्य रखा है। रिपोर्ट में दमदार मांग के बीच मार्जिन पर दबाव की भी बात कही गई है, जिस पर निवेशकों को ध्यान देना चाहिए।

क्या है मामला?

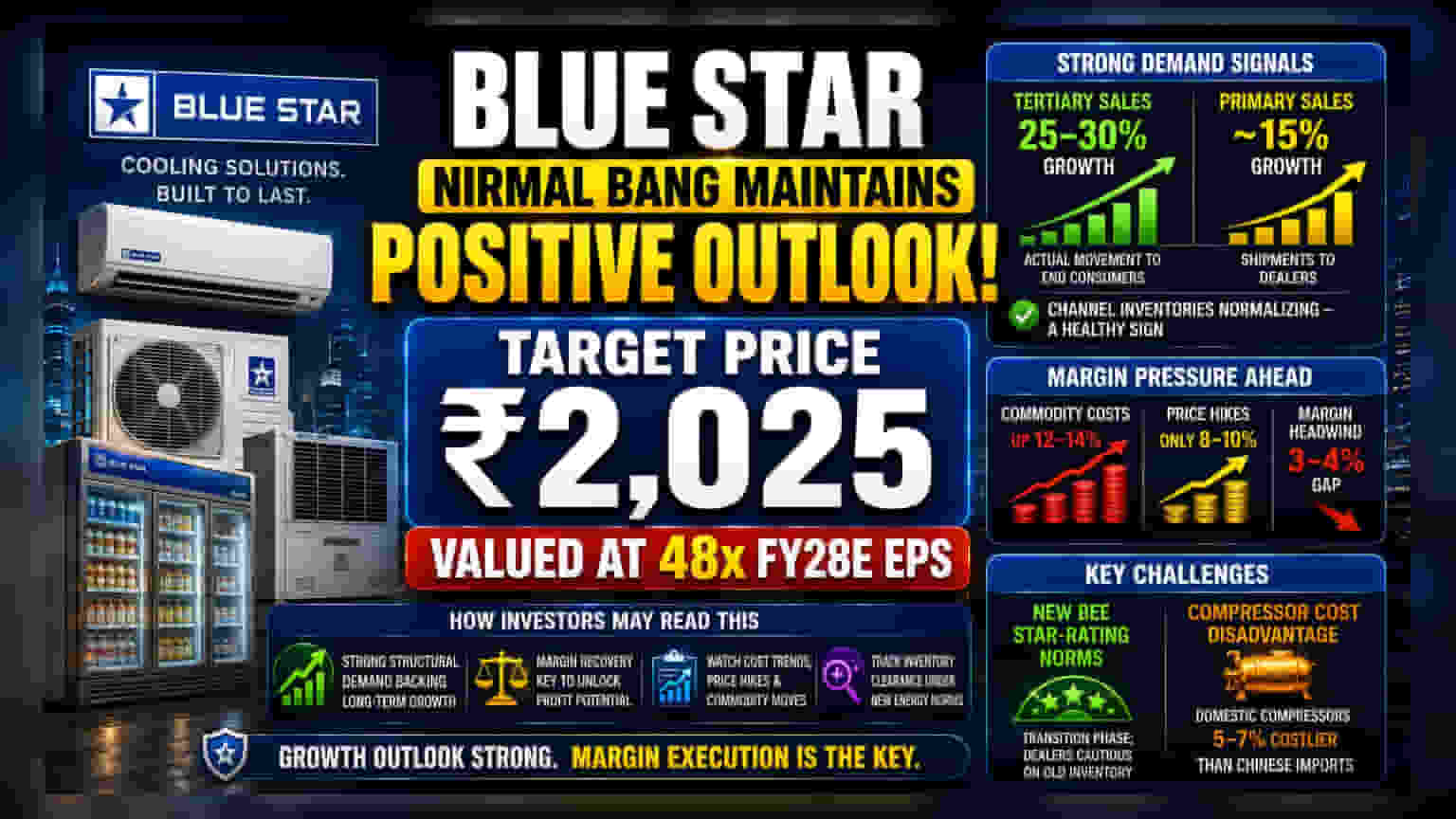

ब्रोकरेज फर्म Nirmal Bang ने एयर कंडीशनिंग और कमर्शियल रेफ्रिजरेशन कंपनी Blue Star Ltd. पर अपनी एक ताज़ा रिपोर्ट जारी की है। ब्रोकरेज का कंपनी पर भरोसा बना हुआ है और उन्होंने शेयर के लिए ₹2,025 का प्राइस टारगेट तय किया है। यह वैल्यूएशन 'सम-ऑफ-द-पार्ट्स' (Sum-of-the-parts) मेथड पर आधारित है, जिसमें मार्च 2028 तक के अनुमानित मुनाफे के लगभग 48 गुना पर शेयर को वैल्यू किया गया है। ब्रोकरेज के मुताबिक, यह वैल्यूएशन कंपनी के पिछले पांच साल के औसत के अनुरूप है।

मांग के आंकड़े क्या कहते हैं?

रिपोर्ट में प्राइमरी और टर्शियरी सेल्स के बीच एक अहम अंतर बताया गया है, जो कूलिंग इंडस्ट्री में कंज्यूमर डिमांड को समझने के लिए ज़रूरी है। टर्शियरी सेल्स, यानी डीलरों से अंतिम ग्राहकों तक माल की असल बिक्री, 25% से 30% की अच्छी दर से बढ़ रही है। वहीं, प्राइमरी सेल्स, यानी कंपनी से डीलर तक की शिपमेंट, लगभग 15% की धीमी रफ्तार से बढ़ रही है। यह अंतर बताता है कि चैनल इन्वेंट्री (Channel Inventory) सामान्य हो रही है, जो कंज्यूमर-केंद्रित बिजनेस के लिए एक स्वस्थ संकेत है। इससे पता चलता है कि माल वितरक स्तर पर जमा होने के बजाय अंतिम उपयोगकर्ता तक बिक रहा है।

मार्जिन पर दबाव की वजह

मजबूत मांग के बावजूद, रिपोर्ट लाभ मार्जिन (Profit Margin) को लेकर एक बड़ी चुनौती पर प्रकाश डालती है। कंपनी फिलहाल लागत के मोर्चे पर नुकसान झेल रही है, क्योंकि कमोडिटी की कीमतें 12% से 14% तक बढ़ गई हैं। हालांकि कंपनी ने कीमतों में बढ़ोतरी की है, लेकिन यह बढ़ोतरी केवल 8% से 10% तक ही सीमित रही है। इनपुट लागत में वृद्धि और उत्पाद मूल्य वृद्धि के बीच 3% से 4% का यह अंतर कंपनी की लाभप्रदता पर दबाव डाल रहा है। निवेशकों के लिए, यह स्थिति ऐसी है जहाँ टॉप-लाइन ग्रोथ मजबूत रह सकती है, लेकिन उस ग्रोथ को बॉटम-लाइन प्रॉफिट में बदलना कंपनी की लागत प्रबंधन क्षमता या भविष्य में ग्राहकों पर लागत डालने की क्षमता पर निर्भर करेगा।

एनर्जी नॉर्म्स और सोर्सिंग का असर

कंपनी नए ब्यूरो ऑफ एनर्जी एफिशिएंसी (BEE) स्टार-रेटिंग नॉर्म्स जैसे नियामक बदलावों से भी निपट रही है। इन अपडेट्स के चलते इंडस्ट्री को अपने प्रोडक्ट पोर्टफोलियो में बदलाव करना पड़ रहा है। यह एक ट्रांज़िशन फेज है, जहाँ डीलर पुरानी इन्वेंट्री रखने में सावधानी बरत रहे हैं। इसके अलावा, कंप्रेसर सोर्सिंग (Compressor Sourcing) को लेकर कंपनी की सप्लाई चेन रणनीति की भी जांच की जा रही है। कंपनी ने स्थिरता सुनिश्चित करने के लिए अपने स्रोतों में विविधता लाई है, लेकिन घरेलू कंप्रेसर वर्तमान में चीनी आयात की तुलना में 5% से 7% अधिक महंगे हैं। यह लागत अंतर प्रतिस्पर्धी बाजार में स्थिर मार्जिन बनाए रखने की व्यापक चुनौती में योगदान देता है।

निवेशक क्या समझें?

इस अपडेट को देखते हुए, निवेशकों को कंपनी की लंबी अवधि की ग्रोथ की उम्मीदों और वर्तमान परिचालन वातावरण की वास्तविक चुनौतियों के बीच संतुलन बनाने की आवश्यकता हो सकती है। निवेश का मुख्य आधार कूलिंग उत्पादों की मजबूत स्ट्रक्चरल डिमांड प्रतीत होती है, लेकिन तत्काल ध्यान मार्जिन पर पड़ रहे दबाव पर होना चाहिए। बाजार शायद इस बात का सबूत चाहेगा कि कंपनी बढ़ती कमोडिटी लागत और उपभोक्ता मूल्य निर्धारण के बीच के अंतर को पाटने में सक्षम है। यदि इनपुट लागतें उत्पाद की कीमतों में समान वृद्धि के बिना बढ़ती रहती हैं, तो निकट अवधि में बिजनेस की लाभप्रदता दबाव में रह सकती है। इसके विपरीत, यदि मांग नई एनर्जी नॉर्म्स के तहत इन्वेंट्री क्लीयरेंस की गति और मार्जिन रिकवरी पर टिप्पणी के लिए आगामी तिमाही नतीजों पर नज़र रखना कंपनी के अल्पकालिक प्रदर्शन को समझने के लिए महत्वपूर्ण होगा।