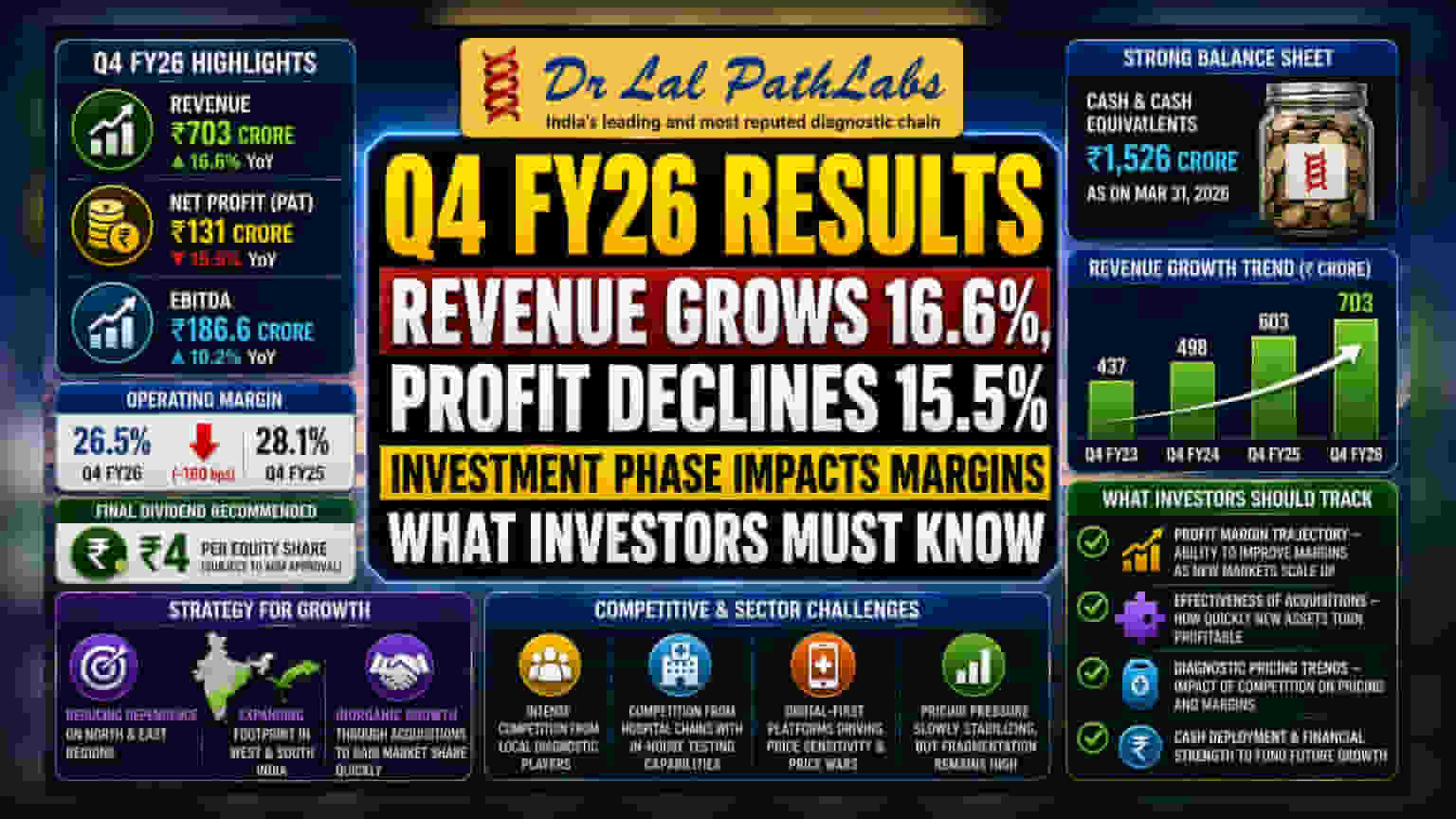

Dr Lal PathLabs ने FY26 की चौथी तिमाही में **16.6%** रेवेन्यू ग्रोथ दर्ज की है, हालांकि, नेट प्रॉफिट **15.5%** घटकर **₹131 करोड़** रहा। मार्जिन पर दबाव के बीच कंपनी का एक्सपेंशन और अधिग्रहण पर फोकस निवेशकों के लिए खास रहेगा।

क्या हुआ?

Dr Lal PathLabs ने वित्तीय वर्ष 2025-26 की चौथी तिमाही के लिए अपने नतीजे जारी कर दिए हैं। कंपनी ने टॉपलाइन पर अच्छी ग्रोथ दिखाई, जिसका रेवेन्यू पिछले साल की समान अवधि की तुलना में 16.6% बढ़कर ₹703 करोड़ हो गया। हालांकि, बॉटम लाइन पर दबाव देखा गया, जहाँ नेट प्रॉफिट सालाना आधार पर 15.5% घटकर ₹131 करोड़ पर आ गया। इन नतीजों के साथ, बोर्ड ने ₹4 प्रति इक्विटी शेयर के फाइनल डिविडेंड की सिफारिश की है, जिसे आगामी एनुअल जनरल मीटिंग (AGM) में मंजूरी मिलनी बाकी है।

मुनाफे में क्यों आई कमी?

रेवेन्यू ग्रोथ और प्रॉफिट में गिरावट का अंतर ऑपरेटिंग लागतों में बढ़ोतरी को दर्शाता है। कंपनी ने तिमाही के लिए ₹186.6 करोड़ का EBITDA दर्ज किया, जो पिछले साल की तुलना में 10.2% अधिक है। लेकिन, ऑपरेटिंग मार्जिन 26.5% रहा, जो पिछले साल की इसी तिमाही में दर्ज 28.1% से थोड़ा कम है। इससे पता चलता है कि बिजनेस वॉल्यूम बढ़ रहा है, लेकिन उस रेवेन्यू को जेनरेट करने की लागत—संभवतः एक्सपेंशन के प्रयासों या लैब नेटवर्क में चल रहे निवेश के कारण—अल्पावधि में प्रॉफिटेबिलिटी को प्रभावित कर रही है। ब्रोकरेज रिपोर्ट्स में कहा गया है कि कंपनी अपने नेटवर्क और सेल्स फोर्स में निवेश करके डायग्नोस्टिक इंडस्ट्री की तुलना में तेज़ ग्रोथ हासिल करने का लक्ष्य बना रही है।

ग्रोथ की रणनीति

Dr Lal PathLabs अब उत्तर और पूर्वी क्षेत्रों पर अपनी निर्भरता कम करने की कोशिश कर रही है, जहाँ पारंपरिक रूप से कंपनी मजबूत रही है। कंपनी की ग्रोथ स्ट्रेटेजी अब भारत के पश्चिमी और दक्षिणी हिस्सों में अपना विस्तार करने पर केंद्रित है। सब कुछ खरोंच से बनाने के बजाय, कंपनी इन नए बाजारों में प्रवेश करने के लिए अधिग्रहण का सहारा ले रही है। यह इनऑर्गेनिक ग्रोथ स्ट्रेटेजी—तुरंत मार्केट शेयर हासिल करने के लिए मौजूदा छोटे खिलाड़ियों को खरीदना—उसके लॉन्ग-टर्म प्लान का एक महत्वपूर्ण हिस्सा है। सफलता इस बात पर निर्भर करेगी कि कंपनी इन नई लैब्स को अपनी नकदी भंडार या मैनेजमेंट फोकस पर दबाव डाले बिना कितनी कुशलता से इंटीग्रेट कर पाती है।

सेक्टर की चुनौतियाँ

भारतीय डायग्नोस्टिक सेक्टर पिछले कुछ समय से कड़ी प्रतिस्पर्धा के कारण दबाव में है। Dr Lal PathLabs जैसे पारंपरिक खिलाड़ियों को स्थानीय डायग्नोस्टिक चेन से प्रतिस्पर्धा का सामना करना पड़ता है, साथ ही बड़े हॉस्पिटल चेन से भी मुकाबला करना पड़ता है जिन्होंने अपनी टेस्टिंग सेवाओं को वर्टिकली इंटीग्रेट किया है। इसके अलावा, डिजिटल-फर्स्ट हेल्थ प्लेटफॉर्म के उदय ने प्राइसिंग एक्सपेक्टेशंस को बदल दिया है, जिससे अक्सर प्राइस वॉर छिड़ जाती है जो मार्जिन को प्रभावित करती है। हालांकि कुछ मार्केट वॉचर्स का मानना है कि यह तीव्र मूल्य निर्धारण दबाव स्थिर होने लगा है, लेकिन प्रतिस्पर्धी परिदृश्य खंडित और आक्रामक बना हुआ है। निवेशक इस बात पर नज़र रखेंगे कि कंपनी इन मूल्य-संवेदनशील वातावरणों में नेविगेट करते हुए अपनी सेवा की गुणवत्ता और ब्रांड रिकॉल को बनाए रख सकती है या नहीं।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे बढ़ते हुए, निवेशक संभवतः तीन मुख्य क्षेत्रों पर ध्यान केंद्रित करेंगे। पहला, प्रॉफिट मार्जिन का रुझान महत्वपूर्ण है; निवेशक ट्रैक करेंगे कि क्या कंपनी नए अधिग्रहणों (पश्चिम और दक्षिण में) से रेवेन्यू आने पर अपने मार्जिन में सुधार कर सकती है। दूसरा, अधिग्रहण रणनीति की प्रभावशीलता एक महत्वपूर्ण निगरानी योग्य है—विशेष रूप से, कंपनी इन नई संपत्तियों को कितनी तेज़ी से लाभदायक बना सकती है। अंत में, डायग्नोस्टिक प्राइसिंग की समग्र प्रवृत्ति महत्वपूर्ण होगी। यदि हॉस्पिटल चेन और स्टार्ट-अप्स से तीव्र प्रतिस्पर्धा कीमतों को कम करने के लिए मजबूर करती रहती है, तो यह रेवेन्यू वॉल्यूम में वृद्धि जारी रहने पर भी प्रॉफिट ग्रोथ के लिए एक चुनौती पेश कर सकती है। कंपनी की कैश बैलेंस को मैनेज करने की क्षमता, जो 31 मार्च, 2026 तक ₹1,526 करोड़ थी, आगे के विस्तार के लिए भी महत्वपूर्ण होगी।