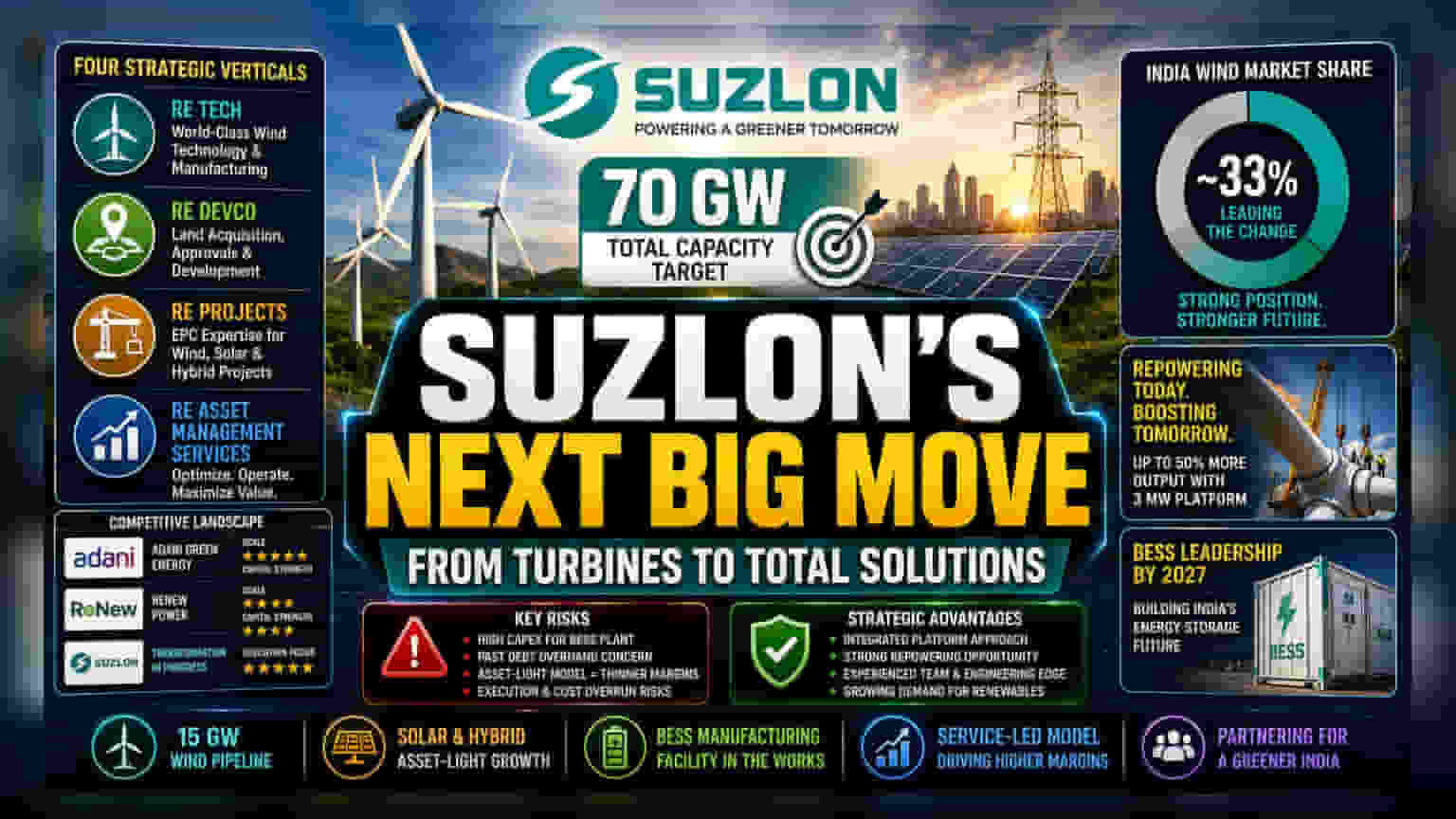

इंटीग्रेटेड प्लेटफॉर्म की ओर बढ़ता कदम

कंपनी के मैनेजमेंट ने अपनी रणनीति में बड़ा बदलाव किया है। अब Suzlon सिर्फ विंड टरबाइन बनाने वाली कंपनी नहीं रह गई है। ऑपरेशंस को चार हिस्सों में बांटा गया है: RE Tech, RE DevCo, RE Projects, और RE Asset Management Services। इसका मकसद ज्यादा मार्जिन वाली सर्विस इनकम को बढ़ाना है। RE DevCo प्लेटफॉर्म का मुख्य काम रिन्यूएबल प्रोजेक्ट्स के डेवलपमेंट में आने वाली दिक्कतों, जैसे जमीन अधिग्रहण और रेगुलेटरी अनुपालन, को संभालना है। यह संस्थागत निवेशकों के लिए एक रिस्क-मिटिगेशन पार्टनर की तरह काम करेगा।

कड़ा मुकाबला और बाजार की हकीकत

70 GW का लक्ष्य भले ही बड़ा हो, लेकिन भारतीय रिन्यूएबल एनर्जी मार्केट मेंSuzlon को कड़ी टक्कर मिल रही है। Adani Green Energy और ReNew Power जैसी कंपनियां पहले से ही काफी बड़े पैमाने पर काम कर रही हैं और उनके पास मजबूत बैलेंस शीट है, जिसे Suzlon को पार करना होगा। ये कंपनियां सोलर और हाइब्रिड प्रोजेक्ट्स में भारी निवेश करके पहले ही बड़ा फायदा उठा चुकी हैं। Suzlon, सालों तक फाइनेंशियल रीस्ट्रक्चरिंग से निकलने के बाद, अपनी प्रासंगिकता फिर से साबित करने की कोशिश कर रही है। एनालिस्ट्स का मानना है कि 15 GW विंड कैपेसिटी की मांग तो है, लेकिन कंपनी के सामने सबसे बड़ी चुनौती उत्पादन को बढ़ाते हुए लागत को कंट्रोल में रखना है, ताकि शेयरधारकों की चिंताएं दूर हो सकें।

बियर केस: अतीत की गूंज

2027 तक BESS (Battery Energy Storage Systems) मार्केट पर कब्ज़ा करने की महत्वाकांक्षा में काफी एग्जीक्यूशन रिस्क है। एक डेडिकेटेड मैन्युफैक्चरिंग फैसिलिटी के लिए भारी कैपिटल इन्वेस्टमेंट की जरूरत होगी, जो कंपनी के लिए एक संवेदनशील विषय है, जिसने पिछले दशक का बड़ा हिस्सा कर्ज चुकाने में बिताया है। इसके अलावा, सोलर डेवलपमेंट के लिए एसेट-लाइट मॉडल पर निर्भरता दिखाती है कि मैनेजमेंट ज्यादा कर्ज लेने से बच रहा है। हालांकि, इस मॉडल में अक्सर प्रॉफिट टेक्नोलॉजी पार्टनर्स के साथ शेयर करना पड़ता है, जिससे मार्जिन कम हो जाता है। पिछला रिकॉर्ड भी एक चेतावनी है; कंपनी की ग्लोबल एक्सपेंशन के दौरान ज्यादा कर्ज लेने की पुरानी दिक्कतें, आक्रामक ग्रोथ टारगेट्स को लेकर निवेशकों के सेंटिमेंट पर असर डालती हैं।

भविष्य की उम्मीद और सेक्टर की तेजी

रिपॉवरिंग (पुरानी टरबाइन इंफ्रास्ट्रक्चर को अपग्रेड करना, न कि नई साइट्स बनाना) की ग्लोबल मांग एक स्थिर रेवेन्यू स्ट्रीम दे सकती है, जिसमें ग्रीनफील्ड प्रोजेक्ट्स के मुकाबले कम कैपिटल की जरूरत होती है। अगर Suzlon अपने 3 MW प्लेटफॉर्म का सफलतापूर्वक इस्तेमाल करके मौजूदा ग्राहकों के लिए आउटपुट को 50% तक बढ़ा पाती है, तो यह उसकी BESS महत्वाकांक्षाओं को फंड करने के लिए जरूरी कैश फ्लो प्रदान कर सकता है। आगे चलकर, ब्रोकरेज फर्म्स का फोकस इस बात पर है कि क्या कंपनी भारत में अपनी मौजूदा 33% मार्केट शेयर बनाए रख पाएगी, साथ ही बैटरी स्टोरेज वर्टिकल में प्रवेश की लागत भी झेल पाएगी। सफलता इस बात पर निर्भर करती है कि कंपनी हार्डवेयर-रिलायंट मैन्युफैक्चरर से सर्विस-हैवी इंटीग्रेटेड सॉल्यूशंस प्रोवाइडर बन पाती है या नहीं, बिना मार्जिन में उस कमी के जो ऐतिहासिक रूप से डोमेस्टिक EPC प्लेयर्स को झेलनी पड़ी है।