क्या हुआ है?

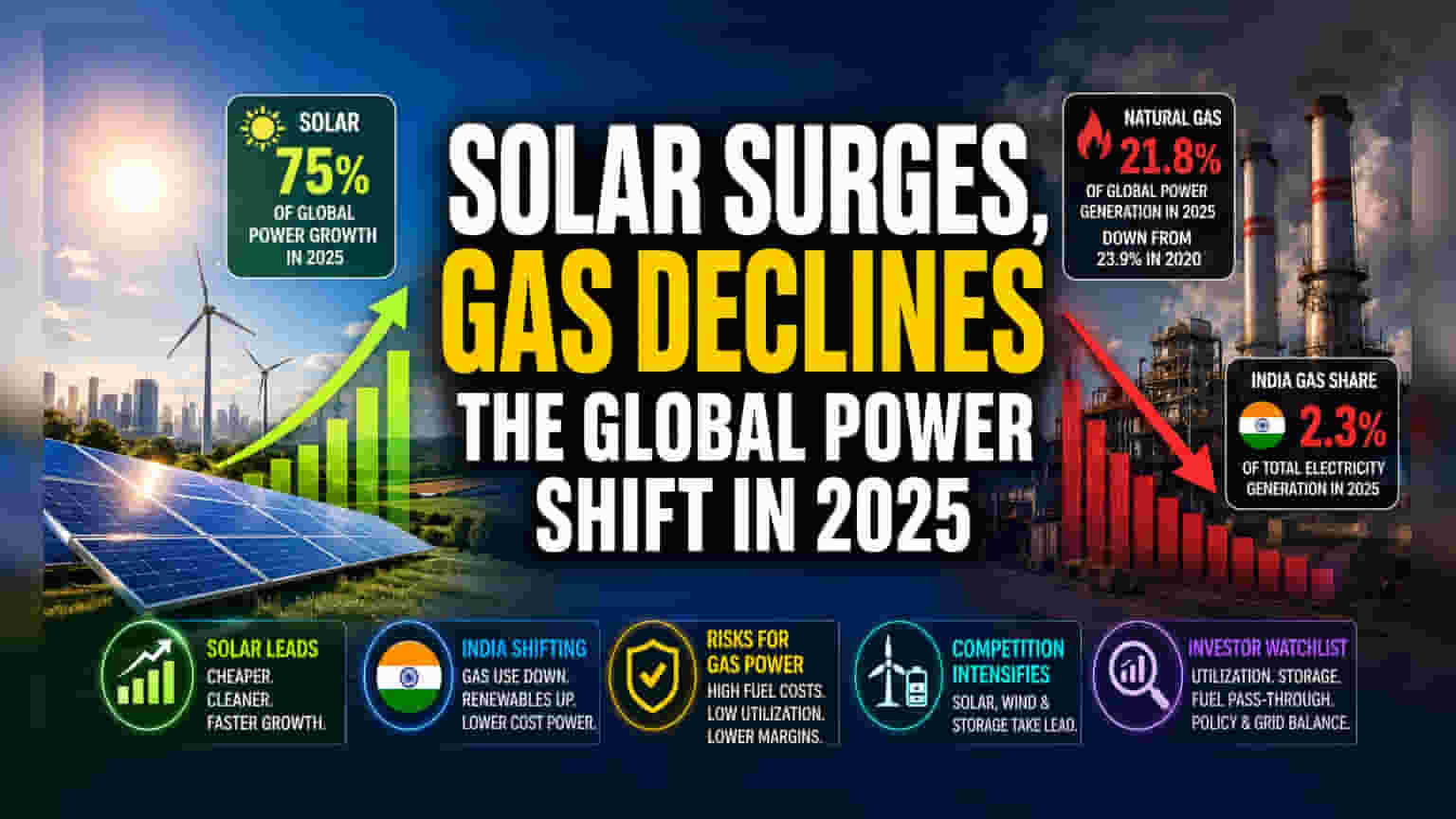

सोलर पावर ग्लोबल इलेक्ट्रिसिटी मार्केट का मुख्य इंजन बन गया है, जिसने 2025 में नई बिजली मांग की ग्रोथ में करीब 75% का योगदान दिया है। हालांकि, नेचुरल गैस से बिजली उत्पादन कुल मात्रा में बढ़ा है, लेकिन पावर मिक्स में इसकी हिस्सेदारी लगातार पांच साल से घट रही है। 2025 में दुनिया भर में गैस का योगदान बिजली उत्पादन का 21.8% रहा, जो 2020 में 23.9% था। यह बदलाव भारत में भी साफ दिख रहा है, जहां गैस-आधारित बिजली उत्पादन काफी गिर गया है और 2025 में देश की कुल बिजली उत्पादन में इसका हिस्सा महज़ 2.3% रहा, जबकि पिछले सालों में यह काफी ज़्यादा था।

निवेशकों के लिए क्यों मायने रखता है?

सोलर एनर्जी का तेजी से बढ़ना बिजली उत्पादन और प्रबंधन के तरीके को मौलिक रूप से बदल रहा है। पावर सेक्टर के निवेशकों के लिए, यह बदलाव जीवाश्म ईंधन पर आधारित उत्पादन से हटकर रिन्यूएबल स्रोतों की ओर एक बड़ा कदम दिखाता है, जो सस्ते और आसानी से लगाए जा सकते हैं। नेचुरल गैस पर निर्भरता कम होने के पीछे सिर्फ पर्यावरण नीतियां ही नहीं, बल्कि आर्थिक कारण भी हैं। इंपोर्टेड नेचुरल गैस अक्सर महंगी होती है और कीमतों में उतार-चढ़ाव का शिकार होती है, जिससे यह सोलर और विंड एनर्जी की तुलना में बेस-लोड पावर जनरेशन के लिए कम आकर्षक विकल्प बन जाती है।

भारत के पावर मिक्स में बदलाव

भारत में बिजली के लिए गैस पर निर्भरता में उल्लेखनीय गिरावट देखी गई है। पिछले सालों में, गैस-आधारित बिजली ऊर्जा बास्केट का एक महत्वपूर्ण हिस्सा थी। हालांकि, इंपोर्टेड लिक्विफाइड नेचुरल गैस (LNG) की ऊंची लागत और रिन्यूएबल एनर्जी की प्रतिस्पर्धी कीमतों के कारण, भारत में कई गैस-आधारित प्लांट्स का संचालन कम कर दिया गया है। इन प्लांट्स का इस्तेमाल अक्सर केवल पीक डिमांड घंटों के दौरान या जब रिन्यूएबल आउटपुट कम होता है, तब किया जाता है। सोलर की ओर यह बदलाव दर्शाता है कि मार्केट सबसे कम लागत वाली जनरेशन को प्राथमिकता दे रहा है, जिसका सीधा असर पुरानी, गैस पर निर्भर पावर कंपनियों की प्रॉफिटेबिलिटी और एसेट यूटिलाइजेशन पर पड़ता है।

बिजनेस और ऑपरेशनल जोखिम

हालांकि सोलर एनर्जी बढ़ रही है, गैस-आधारित पावर एसेट्स अभी भी ग्रिड में पीकिंग पावर के स्रोत के रूप में एक विशिष्ट कार्य करते हैं। हालांकि, इन प्लांट्स को चलाने वाली कंपनियों को महत्वपूर्ण ऑपरेशनल जोखिमों का सामना करना पड़ता है। गैस-आधारित बिजली उत्पादकों के लिए प्रॉफिट मार्जिन ग्लोबल गैस की कीमतों के प्रति अत्यधिक संवेदनशील होते हैं। यदि इंपोर्टेड फ्यूल की लागत ऊंची बनी रहती है, तो ये प्लांट्स कम कैपेसिटी यूटिलाइजेशन के साथ संघर्ष करते रह सकते हैं। इसके अलावा, एनर्जी सिक्योरिटी को बढ़ावा देने के लिए राष्ट्रों को इंपोर्टेड फ्यूल के बजाय घरेलू स्तर पर उत्पादित रिन्यूएबल एनर्जी को प्राथमिकता देने के लिए प्रोत्साहित किया जा रहा है, जो गैस-पावर बिजनेस मॉडल पर अतिरिक्त दबाव डालता है।

सेक्टर का दबाव और प्रतिस्पर्धा

जो पावर कंपनियां गैस पर बहुत अधिक निर्भर हैं, वे सोलर और विंड फार्मों से प्रतिस्पर्धा का सामना कर रही हैं, जिन्हें सरकारी प्रोत्साहन और घटती कैपिटल कॉस्ट का लाभ मिलता है। यह सेक्टर दबाव केवल भारत तक ही सीमित नहीं है; जापान और यूनाइटेड किंगडम जैसी प्रमुख अर्थव्यवस्थाओं ने भी गैस-आधारित बिजली उत्पादन में तेज गिरावट की सूचना दी है। निवेशकों के लिए, यह पावर सेक्टर में एक स्पष्ट विभाजन पैदा करता है। जो कंपनियां अपने पोर्टफोलियो को सफलतापूर्वक रिन्यूएबल एनर्जी, जैसे सोलर, विंड और स्टोरेज की ओर ट्रांज़िशन कर रही हैं, वे उन कंपनियों की तुलना में अलग लॉन्ग-टर्म ग्रोथ ट्रेजेक्टरी देख सकती हैं जो पारंपरिक, उच्च-लागत वाले जीवाश्म ईंधन उत्पादन पर बहुत अधिक निर्भर हैं।

निवेशकों को क्या ट्रैक करना चाहिए?

निवेशकों के लिए मुख्य निगरानी योग्य बिंदु यह है कि पावर कंपनियां इस एनर्जी ट्रांज़िशन के बीच अपने एसेट पोर्टफोलियो का प्रबंधन कैसे करती हैं। गैस-आधारित पावर प्लांट्स के कैपेसिटी यूटिलाइजेशन लेवल में बदलावों पर नज़र रखना महत्वपूर्ण है, खासकर उच्च गैस कीमतों के दौरान। इसके अतिरिक्त, निवेशक बैटरी स्टोरेज टेक्नोलॉजी को अपनाने की निगरानी कर सकते हैं, जो सोलर और विंड को अधिक विश्वसनीय बना सकती है, जिससे संभावित रूप से गैस-आधारित पीकिंग पावर की भविष्य की आवश्यकता कम हो जाएगी। फ्यूल कॉस्ट पास-थ्रू मैकेनिज्म और ग्रिड बैलेंसिंग के संबंध में सरकारी नीति पर भविष्य के अपडेट पावर उत्पादकों के लॉन्ग-टर्म आउटलुक का आकलन करने के लिए भी महत्वपूर्ण होंगे।