रेगुलेटरी पेंच फंसा

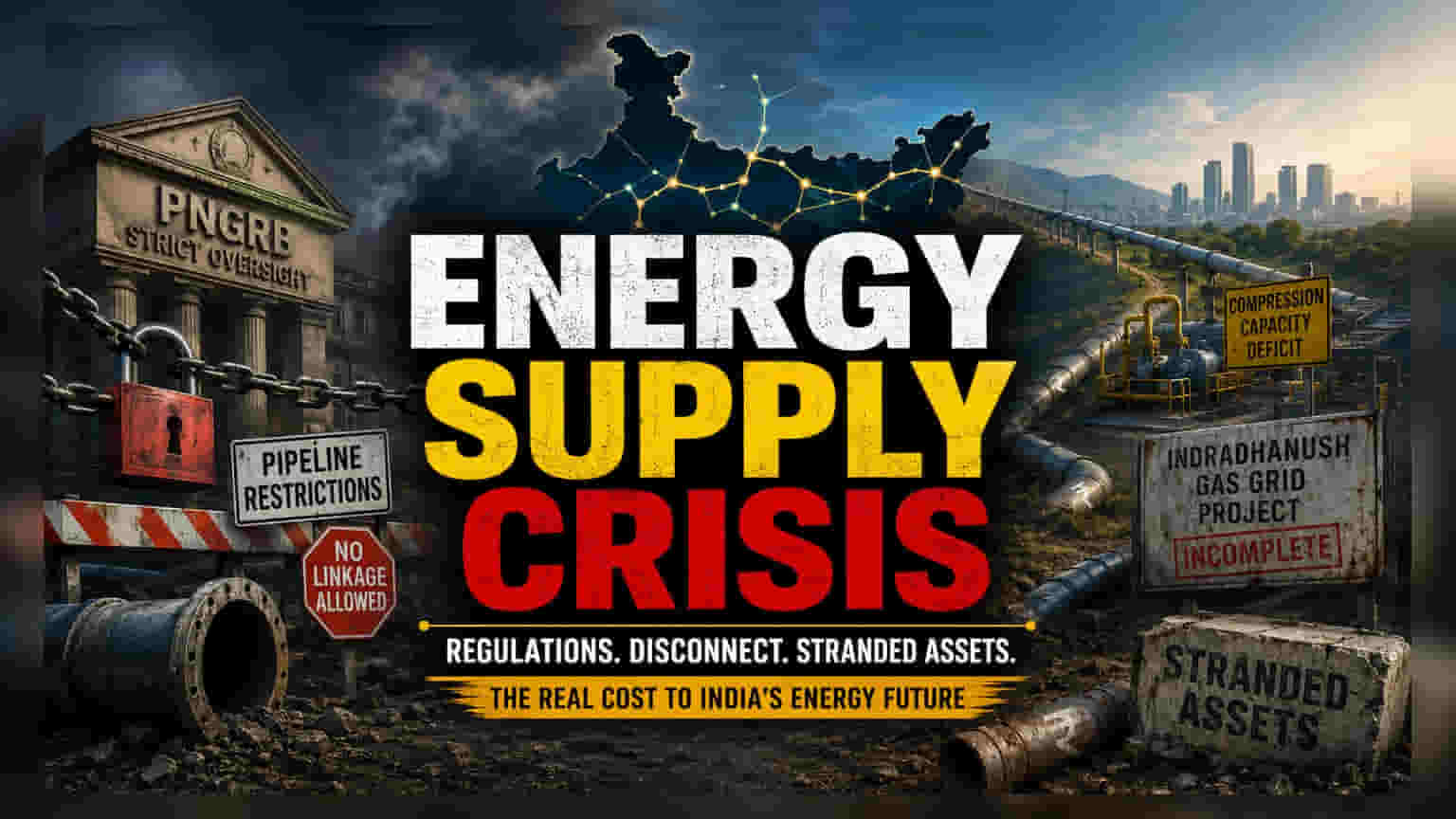

एनर्जी कंपनियों का यह दबाव कि कॉमन कैरियर पाइपलाइन पर लगी मौजूदा पाबंदियों को दरकिनार किया जाए, भारत के एनर्जी डिस्ट्रीब्यूशन नेटवर्क में गहरी संरचनात्मक दरारें खोल रहा है। जहाँ पेट्रोलियम एंड नेचुरल गैस रेगुलेटरी बोर्ड (PNGRB) सख्त निगरानी बनाए हुए है, वहीं इंडस्ट्री के प्रतिभागी तर्क दे रहे हैं कि इन रेगुलेशंस ने अनजाने में एक सेल्फ-इम्पोज्ड सप्लाई संकट पैदा कर दिया है। स्थापित रीजनल पाइपलाइनों को नूमालीगढ़ रिफाइनरी (Numaligarh Refinery) और व्यापक नेटवर्क्स से जोड़ने से रोककर, रेगुलेटर अनिवार्य रूप से घरेलू उत्पादकों को आउटपुट को ऑफलाइन रखने के लिए मजबूर कर रहा है, जिससे देश को ज़्यादा महंगी ग्लोबल स्पॉट मार्केट की ओर धकेला जा रहा है।

इंफ्रास्ट्रक्चर का बिखराव

सिर्फ एडमिनिस्ट्रेटिव अड़चनों से परे, यह स्थिति रीजनल ग्रिड्स और नेशनल पाइपलाइन बैकबोन के बीच कनेक्टिविटी की गंभीर कमी को दर्शाती है। भले ही नॉर्थईस्ट के लिए मौजूदा रेगुलेटरी छूट मिल भी जाए, तकनीकी बाधाएँ अभी भी महत्वपूर्ण हैं। रीजनल नेटवर्क और GAIL की उर्जान गंगा (Urja Ganga) पाइपलाइन के बीच प्रेशर को बराबर करने के लिए पर्याप्त कंप्रेशन कैपेसिटी की अनुपस्थिति गैस इंटीग्रेशन के लिए एक असंभव परिदृश्य बनाती है। यह सिर्फ एक पॉलिसी फेलियर नहीं है; यह दशकों की खराब डिमांड फोरकास्टिंग और खंडित इंफ्रास्ट्रक्चर डेवलपमेंट का एक प्रकटीकरण है जिसने नेशनल इंटरऑपरेबिलिटी पर लोकल रीच को प्राथमिकता दी।

द फॉरेnsic बेयर केस (The Forensic Bear Case)

निवेशकों को इन गलतियों को ठीक करने के लिए आवश्यक लॉन्ग-टर्म कैपिटल इंटेंसिटी (long-term capital intensity) को पहचानने के लिए तत्काल सप्लाई नैरेटिव से परे देखना होगा। एक तेज़ रेगुलेटरी सफलता के साथ भी, इन एनर्जी कंपनियों को इस फंसी हुई सप्लाई के संबंध में प्रॉफिटेबिलिटी तक पहुँचने के लिए एक कठिन रास्ते का सामना करना पड़ेगा। इंद्रधनुष गैस ग्रिड लिमिटेड (Indradhanush Gas Grid Limited) प्रोजेक्ट पर निर्भरता, जो अभी भी अधूरा है, यह बताता है कि सफल लॉबिंग से भी तत्काल वित्तीय लाभ नहीं होगा। इसके अलावा, यदि PNGRB मौजूदा मानकों को माफ करने से इनकार करता है, तो ये एसेट्स फंसे रह सकते हैं, जिससे रीजनल प्रोडक्शन पर पिछला कैपिटल एक्सपेंडिचर (capital expenditure) पूरी तरह से अनुत्पादक हो जाएगा। यह एक गवर्नेंस रिस्क (governance risk) को उजागर करता है जहाँ पब्लिक सेक्टर इंफ्रास्ट्रक्चर प्लानिंग पर निर्भरता अक्सर एसेट यूटिलाइजेशन (asset utilization) में मल्टी-ईयर स्टैग्नेशन (multi-year stagnation) की ओर ले जाती है।

सेक्टर परफॉर्मेंस और आउटलुक

मार्केट पार्टिसिपेंट्स (Market participants) ऑयल इंडिया (Oil India) और ONGC पर नज़र बनाए हुए हैं, क्योंकि दोनों एंटिटीज घरेलू प्रोडक्शन टारगेट्स (domestic production targets) के प्रति संवेदनशील बनी हुई हैं। घरेलू प्रोडक्शन बढ़ाने के लिए अनुकूल सरकारी नीतियों के बावजूद, ये प्रोड्यूसर्स अक्सर नौकरशाही के घर्षण से बाधित होते हैं। ऐतिहासिक डेटा बताता है कि जबकि रेगुलेटरी राहत अक्सर अल्पकालिक सकारात्मक भावना को ट्रिगर करती है, यह कुशलतापूर्वक प्रोडक्शन इवैक्यूएट (evacuate) करने में असमर्थता के कारण होने वाले लंबे मार्जिन कम्प्रेशन (margin compression) की भरपाई शायद ही कभी करती है। वर्तमान गतिरोध इस बात पर ज़ोर देता है कि जब तक नेशनल ग्रिड वास्तविक फिजिकल और रेगुलेटरी कोहेज़न (cohesion) हासिल नहीं कर लेता, तब तक एनर्जी प्रोड्यूसर्स को बाहरी कारकों से अपने वैल्यूएशन (valuation) को प्रभावित होता देखना जारी रहेगा जो उनके ऑपरेशनल कंट्रोल (operational control) से कहीं ज़्यादा हैं।