ग्रिड छोड़ने का आर्थिक फीडबैक लूप

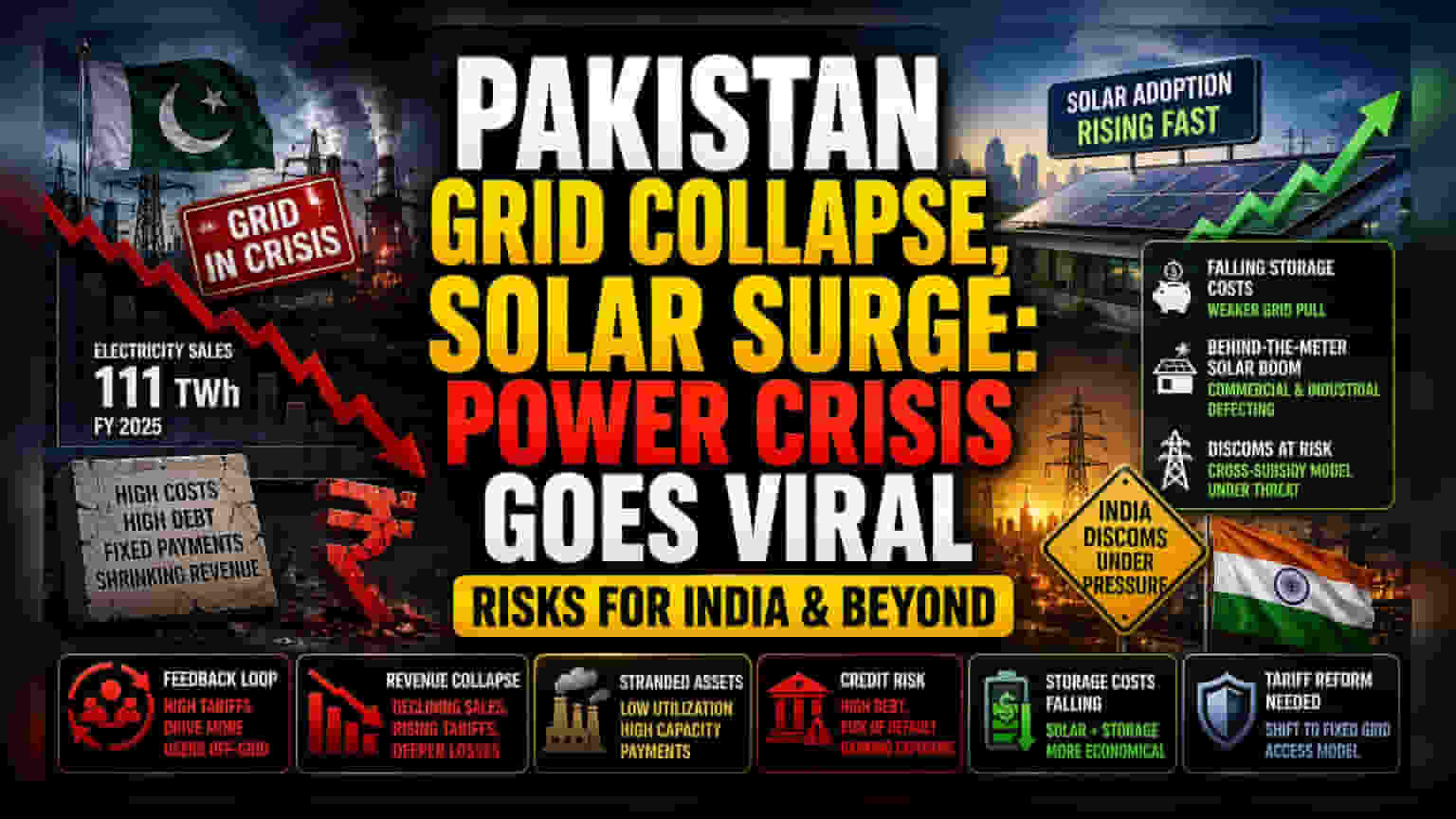

पाकिस्तान के राष्ट्रीय ग्रिड से ग्राहकों का पलायन सिर्फ पर्यावरण की सफलता की कहानी नहीं है, बल्कि यह सरकारी बिजली कंपनियों के लिए एक गंभीर वित्तीय तबाही का मंजर है। वित्तीय वर्ष 2025 में बिजली की बिक्री घटकर 111 टेरावाट-घंटे (TWh) रह गई, जबकि पावर सेक्टर की अंतर्निहित लागत संरचना अपरिवर्तित रही। बिजली कंपनियां अब उच्च-ब्याज ऋण सेवा और थर्मल पावर उत्पादकों को लंबी अवधि के लिए भुगतान की गई क्षमता की अड़ियल लागतों के बोझ तले दबी हुई हैं। चूंकि ये फिक्स्ड कॉस्ट ग्रिड पर निर्भर बचे हुए उपयोगकर्ताओं के एक सिकुड़ते पूल पर सामाजिककृत (socialized) किए जाते हैं, इसलिए राजस्व के नुकसान की भरपाई के लिए बिजली की दरें बढ़ गई हैं। यह एक खतरनाक फीडबैक लूप बनाता है: ऊंची कीमतें और अधिक उपभोक्ताओं को ऑफ-ग्रिड सोलर की ओर धकेलती हैं, जिससे यूटिलिटी का आधार और कमजोर होता है और दिवालियापन की ओर इसकी गति तेज हो जाती है।

सीमा पार प्रभाव और बाजार जोखिम

क्षेत्रीय बिजली वितरक, विशेष रूप से भारत में, इस बदलाव पर बढ़ती चिंता के साथ नजर रख रहे हैं। पाकिस्तान की गंभीर ग्रिड अस्थिरता के विपरीत, भारतीय वितरण कंपनियां (DISCOMs) क्रॉस-सब्सिडी द्वारा परिभाषित एक अलग जोखिम प्रोफाइल बनाए रखती हैं, जहां औद्योगिक और वाणिज्यिक टैरिफ को कृषि और आवासीय उपयोग को सब्सिडी देने के लिए कृत्रिम रूप से बढ़ाया जाता है। यह मूल्य निर्धारण मॉडल सबसे लाभदायक ग्राहकों को निजी सोलर क्षेत्र के लिए कमजोर छोड़ देता है। यदि वाणिज्यिक उपयोगकर्ता उच्च ग्रिड टैरिफ से बचने के लिए 'बिहाइंड-द-मीटर' सोलर सिस्टम को अपनाना जारी रखते हैं, तो भारतीय राज्य यूटिलिटीज की वित्तीय व्यवहार्यता भी इसी तरह, हालांकि धीमी गति से, गिरावट का सामना कर सकती है। महत्वपूर्ण चर स्टोरेज की लागत है; जैसे-जैसे लिथियम-आयरन-फॉस्फेट बैटरी की कीमतें गिरती रहेंगी, व्यापक वाणिज्यिक उद्यमों के लिए ग्रिड पर बने रहने का आर्थिक तर्क कमजोर होता जाएगा।

पुरानी अवसंरचना की संरचनात्मक कमजोरी

मूल समस्या यह है कि वर्तमान यूटिलिटी नियामक ढांचे एक केंद्रीकृत, टॉप-डाउन वितरण मॉडल के लिए बनाए गए थे। उनमें द्विदिश ऊर्जा प्रवाह (bidirectional energy flows) को प्रबंधित करने या बड़े पैमाने पर बेसलोड मांग के नुकसान को संभालने की क्षमता का अभाव है। लंबी अवधि के खरीद समझौतों (purchase agreements) से बंधे बिजली उत्पादक अब ऐसी संपत्तियों पर बैठे हैं जो तेजी से 'स्ट्रैंडेड' (straneded) हो रही हैं। जैसे-जैसे उपयोग दरें गिरती हैं, पावर प्रोजेक्ट ऋण पर तकनीकी डिफॉल्ट का जोखिम बढ़ जाता है, जिससे संभावित रूप से इंफ्रास्ट्रक्चर बैंकिंग क्षेत्र के भीतर एक व्यापक क्रेडिट संकट पैदा हो सकता है। संस्थागत निवेशक उच्च-ऋण, उच्च-क्षमता-भुगतान मॉडल के संपर्क में आने वाली यूटिलिटीज को छूट देना शुरू कर रहे हैं, जो इस बात का संकेत है कि बाजार कैसे विकेन्द्रीकृत उत्पादन के युग में पारंपरिक ऊर्जा प्रदाताओं का मूल्यांकन करता है। टैरिफ मॉडल के एक कट्टरपंथी पुनर्गठन के बिना—वॉल्यूम-आधारित शुल्कों से निश्चित ग्रिड-एक्सेस शुल्कों की ओर बढ़ते हुए—सोलर स्वतंत्रता की ओर बदलाव पारंपरिक ऊर्जा यूटिलिटीज की साख को कमजोर करना जारी रखेगा।