समस्या की जड़: संधि और गाद का पहाड़

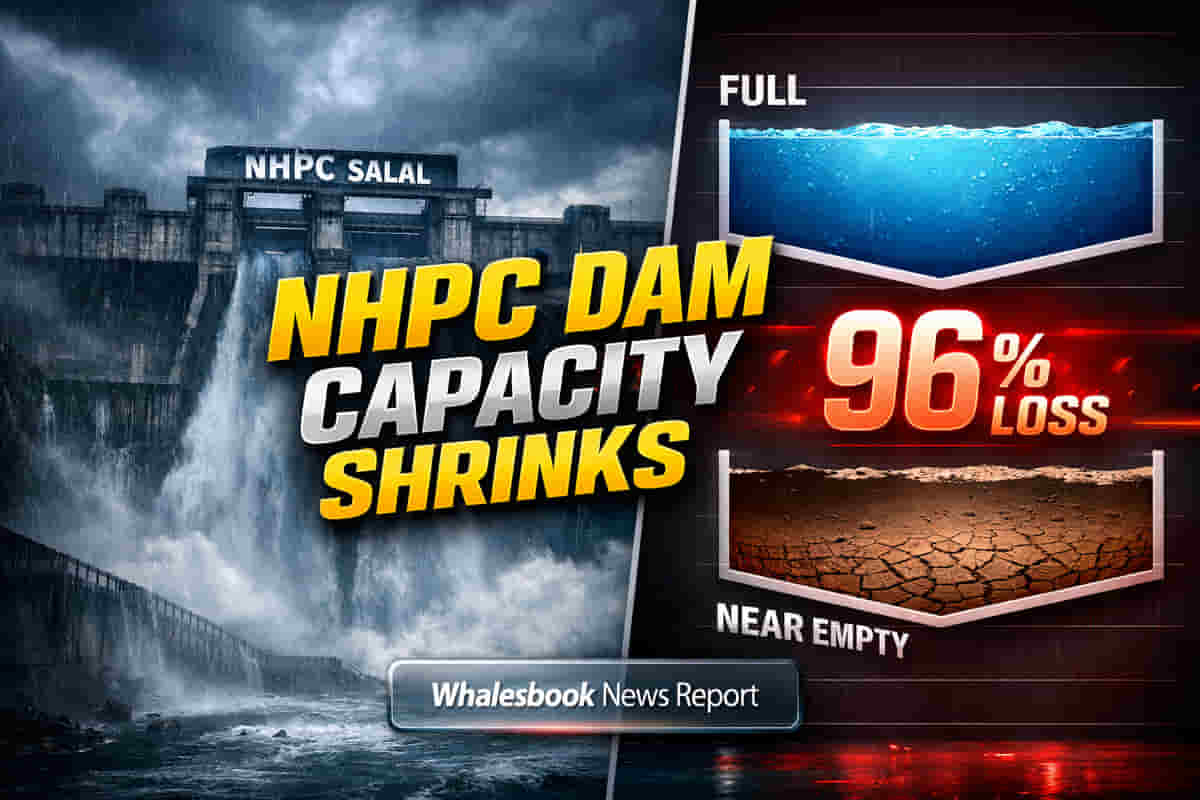

NHPC लिमिटेड के सलाल हाइड्रोइलेक्ट्रिक प्रोजेक्ट में हालात बेहद चिंताजनक हैं। मई 2025 तक इसके जलाशय की स्टोरेज क्षमता 284 मिलियन क्यूबिक मीटर (MCM) से घटकर महज़ 9.91 MCM रह गई है, यानी 96% की भारी गिरावट! यह सब 1960 की इंडस वॉटर ट्रीटी और 1978 के एक समझौते का नतीजा है। इन संधियों के कारण प्रोजेक्ट के छह अंडर-स्लुइस (पानी निकालने के रास्ते) स्थायी रूप से बंद कर दिए गए और सिल्ट-एक्सक्लूडर गेट (गाद निकालने वाले गेट) के संचालन पर रोक लगा दी गई। नतीजतन, समय के साथ गाद (silt) का जमाव अनियंत्रित हो गया, जिससे प्रोजेक्ट की परिचालन क्षमता बुरी तरह प्रभावित हुई है।

NHPC का प्लान और ताज़ा नतीजे

इस संकट से निपटने के लिए, NHPC ने एक महत्वाकांक्षी, तीन-सूत्री गाद प्रबंधन योजना शुरू की है। यह संधि के अमल में आने के बाद से इस तरह का पहला बड़ा प्रयास है। इस प्लान में बड़े पैमाने पर ड्रेजिंग (जलाशय से गाद निकालना), नियमित फ्लशिंग ऑपरेशन (पानी छोड़कर गाद बहाना) और बंद पड़े अंडर-स्लुइस को फिर से चालू करना शामिल है। रीच ड्रेजिंग लिमिटेड ने 25 नवंबर, 2025 से डीसिल्टिंग का काम शुरू कर दिया है और अब तक 177,000 मीट्रिक टन से ज़्यादा गाद निकाल चुकी है। धर्ती ड्रेजिंग एंड इंफ्रास्ट्रक्चर लिमिटेड को भी काम सौंपा गया है, जिसके लिए वैधानिक मंज़ूरी का इंतज़ार है। साथ ही, स्थायी रूप से बंद किए गए अंडर-स्लुइस को फिर से चालू करने के लिए टेंडर जारी किया गया है, जिसकी बिडिंग 23 मार्च तक होनी है। ये कदम 690 MW क्षमता वाले इस प्रोजेक्ट की आधी स्टोरेज क्षमता को बहाल करने और इसके दीर्घकालिक परिचालन को सुनिश्चित करने के लिए बेहद ज़रूरी हैं।

हालांकि, कंपनी के हालिया वित्तीय नतीजों पर नज़र डालें तो कुछ चिंताएं भी हैं। फाइनेंशियल ईयर 2026 की तीसरी तिमाही (Q3 FY26) में, NHPC का कंसोलिडेटेड नेट प्रॉफिट पिछले साल की समान अवधि की तुलना में 2.89% घटकर ₹320.60 करोड़ रह गया, जबकि कुल आय में 4.74% की गिरावट आई और यह ₹2,492.83 करोड़ पर आ गई।

भू-राजनीतिक मोर्चे पर सरगर्मी

सलालाल प्रोजेक्ट की परिचालन बाधाओं को बड़े भू-राजनीतिक घटनाक्रमों ने और भी जटिल बना दिया है। 23 अप्रैल, 2025 को पाकिस्तान के पहलगाम हमले के बाद भारत ने राष्ट्रीय सुरक्षा का हवाला देते हुए इंडस वॉटर ट्रीटी को 'स्थगित' (in abeyance) कर दिया था। इस कदम से भारत अब अपने जल संसाधनों पर और अधिक नियंत्रण जता रहा है। इसका एक बड़ा उदाहरण 31 मार्च, 2026 तक शाहपुर कंडी बांध का पूरा होना है, जिसके बाद भारत रावी नदी के अतिरिक्त जल प्रवाह को पाकिस्तान में जाने से रोकेगा। यह सामरिक बदलाव, जल नीति में बड़ा फेरबदल दर्शाता है, जो हाइड्रोपावर प्रोजेक्ट्स जैसे महत्वपूर्ण राष्ट्रीय इंफ्रास्ट्रक्चर के लिए भू-राजनीतिक तनावों के साथ मिलकर काम करता है।

बाज़ार की नज़रों में NHPC

NHPC, जिसका मार्केट कैप लगभग ₹74,800 करोड़ के आसपास है, का TTM पी/ई रेशियो 23-25 के बीच है। यह भारतीय पावर सेक्टर में एक गतिशील लेकिन चुनौतीपूर्ण स्थिति में काम कर रहा है। बड़ी कंपनियों जैसे NTPC (मार्केट कैप ~₹35,200 करोड़) की तुलना में, NHPC की वार्षिक रेवेन्यू ग्रोथ धीमी है (5 साल में 2.12% बनाम इंडस्ट्री औसत 14.85%) और इसका मार्केट शेयर भी घट रहा है। JSW एनर्जी जैसा प्रतिस्पर्धी, बिक्री, प्रॉफिट ग्रोथ, आरओई (ROE) और आरओसीई (ROCE) जैसे प्रमुख वित्तीय मापदंडों पर NHPC से बेहतर प्रदर्शन कर रहा है। भारतीय हाइड्रोपावर सेक्टर को भी उच्च पूंजी लागत, पर्यावरणीय विरोध और नियामक देरी जैसी कई बाधाओं का सामना करना पड़ रहा है। हालांकि NHPC के शेयर ने पिछले वर्षों में मल्टीबैगर रिटर्न दिया था और जुलाई 2024 में अपने सर्वकालिक उच्च स्तर पर पहुंचा था, लेकिन हाल के तकनीकी संकेतकों से एक मामूली मंदी का रुझान दिख रहा है, जिसमें पिछले महीने 10.72% की गिरावट आई है। विश्लेषकों की राय बंटी हुई है, कुछ ₹117 जैसे टारगेट प्राइस की भविष्यवाणी कर रहे हैं, जबकि कुछ ने डाउनग्रेड भी किया है, और Q3 की अर्निंग्स उम्मीदों से कम रही हैं। कंपनी का डेट-टू-इक्विटी रेशियो बढ़कर 1.09 गुना हो गया है, और पी/ई रेशियो लगभग 26.7 है, जो इसके 5-वर्षीय मीडियन 9.3 की तुलना में प्रीमियम पर कारोबार कर रहा है। इसका ROCE 6.50% है, जो कुछ प्रतिस्पर्धियों से पीछे है।

भविष्य की राह: नई उम्मीदें

वर्तमान चुनौतियों के बावजूद, NHPC रणनीतिक विकास पहलों पर काम कर रहा है। हाल ही में कंपनी के बोर्ड ने जम्मू और कश्मीर में दो नई हाइड्रोपावर परियोजनाओं - उरी-I स्टेज-II (240 MW) और दुल्हस्ती स्टेज-II (260 MW) - के लिए ₹5,703 करोड़ के निवेश प्रस्तावों को मंजूरी दी है। इन परियोजनाओं का निर्माण 1 मार्च, 2026 से शुरू होने वाला है। NHPC के पास FY'27 तक 2,744 MW की एक बड़ी प्रोजेक्ट पाइपलाइन भी है और यह सोलर और विंड एनर्जी में भी डायवर्सिफाई कर रहा है। विश्लेषक सतर्कता के साथ आशावादी बने हुए हैं, 2026 में क्षमता विस्तार और ईपीएस (EPS) ग्रोथ में महत्वपूर्ण वृद्धि की उम्मीदें हैं, जो ₹117-₹128 की रेंज में टारगेट प्राइस का समर्थन करती हैं।