IEEFA की एक नई स्टडी में आंध्र प्रदेश, उत्तर प्रदेश और राजस्थान को भारत में रिन्यूएबल एनर्जी (Renewable Energy) इन्वेस्टमेंट के लिए टॉप राज्य बताया गया है। इन राज्यों में पॉलिसी (Policy) और इंफ्रास्ट्रक्चर (Infrastructure) की बेहतर तैयारी देखी गई है। निवेशकों के लिए यह जानना ज़रूरी है कि इन रैंकिंग्स से पता चलता है कि कहाँ रिन्यूएबल एनर्जी प्रोजेक्ट्स को कम मुश्किलों का सामना करना पड़ता है।

क्या हुआ?

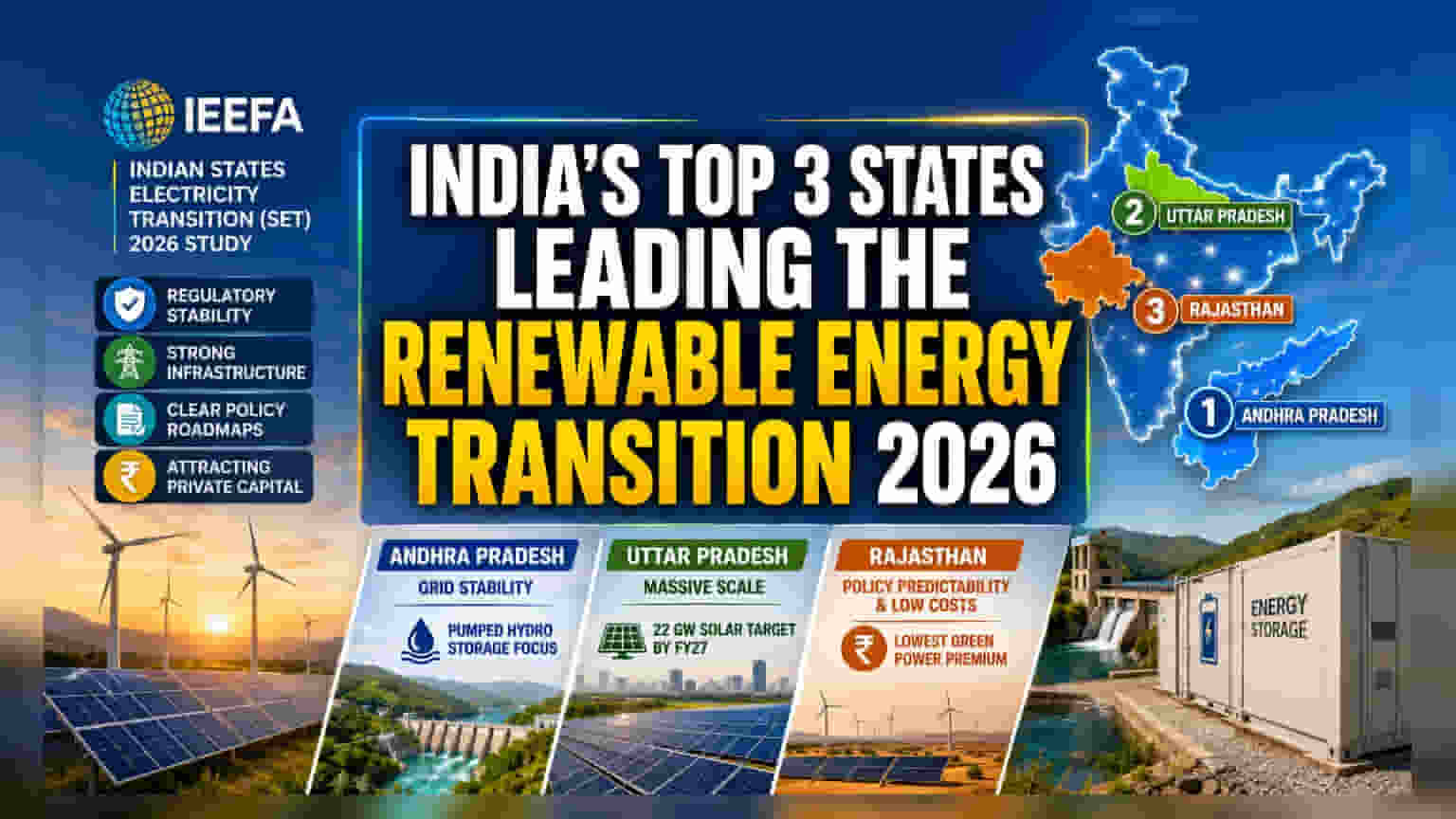

इंस्टीट्यूट फॉर एनर्जी इकोनॉमिक्स एंड फाइनेंशियल एनालिसिस (IEEFA) ने अपनी सालाना 'इंडियन स्टेट्स इलेक्ट्रिसिटी ट्रांज़िशन (SET) 2026' स्टडी जारी की है। इसमें 21 भारतीय राज्यों का मूल्यांकन किया गया कि वे रिन्यूएबल एनर्जी की तरफ बदलाव के लिए कितने तैयार हैं। रिपोर्ट में आंध्र प्रदेश, उत्तर प्रदेश और राजस्थान को प्राइवेट कैपिटल के लिए सबसे आगे बताया गया है। इन राज्यों को उनकी रेगुलेटरी स्थिरता (Regulatory Stability), इंफ्रास्ट्रक्चर डेवलपमेंट और पॉलिसी रोडमैप (Policy Roadmap) के लिए सराहा गया है, जो क्लीन एनर्जी प्रोजेक्ट्स में लंबे समय के निवेश के लिए अहम फैक्टर हैं।

निवेशकों के लिए क्यों ज़रूरी है?

पावर सेक्टर के निवेशकों के लिए, राज्य का प्रदर्शन उतना ही महत्वपूर्ण है जितना किसी कंपनी की फाइनेंशियल हेल्थ (Financial Health)। रिन्यूएबल एनर्जी प्रोजेक्ट्स के लिए ज़मीन, ग्रिड कनेक्टिविटी (Grid Connectivity) और स्टेबल ऑफ-टेक एग्रीमेंट (Off-take Agreement) यानी पावर खरीदने के कॉन्ट्रैक्ट की ज़रूरत होती है। जब कोई राज्य ज़्यादा तैयारी दिखाता है, तो प्रोजेक्ट में देरी, ज़मीन अधिग्रहण (Land Acquisition) या पॉलिसी में बदलाव का जोखिम कम हो जाता है। निवेशक अक्सर यह देखने के लिए इन रैंकिंग्स का इस्तेमाल करते हैं कि कौन से मार्केट कैपिटल खर्च के लिए ज़्यादा सुरक्षित और अनुमानित माहौल प्रदान करते हैं, जिससे लंबे समय में बेहतर रिटर्न (Return on Investment) मिल सके।

राज्यों की खासियतें

टॉप तीन राज्यों में से हर किसी ने एनर्जी ट्रांज़िशन (Energy Transition) की अलग-अलग चुनौतियों से निपटकर अपनी जगह बनाई है। राजस्थान ने पॉलिसी की निश्चितता (Policy Predictability) और कम लागत के ज़रिए बढ़त हासिल की है। यह देश में सबसे कम ग्रीन पावर प्रीमियम (Green Power Premium) की पेशकश करता है, जिससे यह बड़े सोलर और विंड प्रोजेक्ट्स के लिए एक आकर्षक केंद्र बन गया है।

वहीं, उत्तर प्रदेश बड़े पैमाने पर फोकस कर रहा है, जिसका लक्ष्य FY27 तक 22 गीगावाट (Gigawatt) सोलर कैपेसिटी (Solar Capacity) हासिल करना है। यह भविष्य के लिए एक इकोसिस्टम (Ecosystem) भी बना रहा है, जिसमें इलेक्ट्रिक व्हीकल (Electric Vehicle) को बढ़ावा देना और ग्रीन हाइड्रोजन (Green Hydrogen) में शुरुआती डेवलपमेंट शामिल है।

आंध्र प्रदेश ने ग्रिड स्थिरता (Grid Stability) को प्राथमिकता दी है। राज्य एनर्जी स्टोरेज (Energy Storage), खासकर पम्प्ड हाइड्रो स्टोरेज (Pumped Hydro Storage) में भारी निवेश कर रहा है, जो पानी का इस्तेमाल करके एनर्जी स्टोर करता है और सोलर या विंड पावर कम होने पर उसे रिलीज़ करता है। यह इंटरमिटेंसी (Intermittency) की समस्या को हल करता है – यानी रिन्यूएबल पावर 24/7 उपलब्ध नहीं होती – जिससे राज्य का ग्रिड बड़े कंज्यूमर्स (Consumers) के लिए ज़्यादा भरोसेमंद बनता है।

असली दुनिया का रिस्क असेसमेंट (Risk Assessment)

हालांकि राज्यों की रैंकिंग एक उपयोगी गाइड है, निवेशकों को सेक्टर के स्ट्रक्चरल रिस्क (Structural Risks) का संतुलित नज़रिया रखना चाहिए। ज़्यादा रैंकिंग वाले राज्यों में भी, रिन्यूएबल एनर्जी कंपनियों के लिए मुख्य चुनौती अक्सर बिजली वितरण कंपनियों (Distribution Companies), जिन्हें आमतौर पर DISCOMs कहा जाता है, की फाइनेंशियल हेल्थ (Financial Health) बनी रहती है। यदि कोई DISCOM आर्थिक रूप से संघर्ष कर रहा है, तो वह रिन्यूएबल एनर्जी प्रोड्यूसर्स (Producers) को पेमेंट में देरी कर सकता है, जिससे इन कंपनियों पर कैश फ्लो (Cash Flow) का दबाव बना रहेगा, भले ही राज्य की नीतियां कागजों पर कितनी भी अच्छी क्यों न हों।

निवेशकों को यह भी ध्यान देना चाहिए कि इस तेज़ी से हो रहे बदलाव के लिए ग्रिड इंफ्रास्ट्रक्चर (Grid Infrastructure) में भारी निवेश की ज़रूरत है। भले ही राज्य प्रगति कर रहे हों, ग्रिड इंटीग्रेशन (Grid Integration) – यानी इलेक्ट्रिकल नेटवर्क की सोलर और विंड से आने वाली रुक-रुक कर होने वाली पावर को संभालने की क्षमता – एक बड़ी बाधा बनी हुई है, जो प्रोजेक्ट में देरी या कर्टेलमेंट (Curtailment) का कारण बन सकती है, जहाँ पावर प्रोड्यूसर्स को पावर जनरेट करने से रोका जाता है, भले ही वे तैयार हों।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे चलकर, इन राज्यों की सफलता उनके एग्जीक्यूशन (Execution) पर निर्भर करेगी। निवेशकों को कुछ प्रमुख संकेतकों पर नज़र रखनी चाहिए। पहला, राज्य के स्वामित्व वाली वितरण कंपनियों से पेमेंट साइकिल (Payment Cycles) देखें; लगातार पेमेंट एक स्वस्थ ऊर्जा बाजार का संकेत है। दूसरा, नए प्रोजेक्ट्स के लिए ग्रिड कनेक्टिविटी टाइमलाइन (Grid Connectivity Timelines) पर नज़र रखें, क्योंकि ग्रिड कंजेशन (Grid Congestion) प्रोजेक्ट के रिटर्न को नुकसान पहुंचा सकता है। अंत में, इस बात पर नज़र रखें कि क्या राज्य अपने स्टोरेज और ग्रीन एनर्जी नियमों को सफलतापूर्वक लागू कर पाते हैं, क्योंकि यही उनके निर्धारित रिन्यूएबल लक्ष्यों की दीर्घकालिक व्यवहार्यता (Long-term Feasibility) तय करेगा।