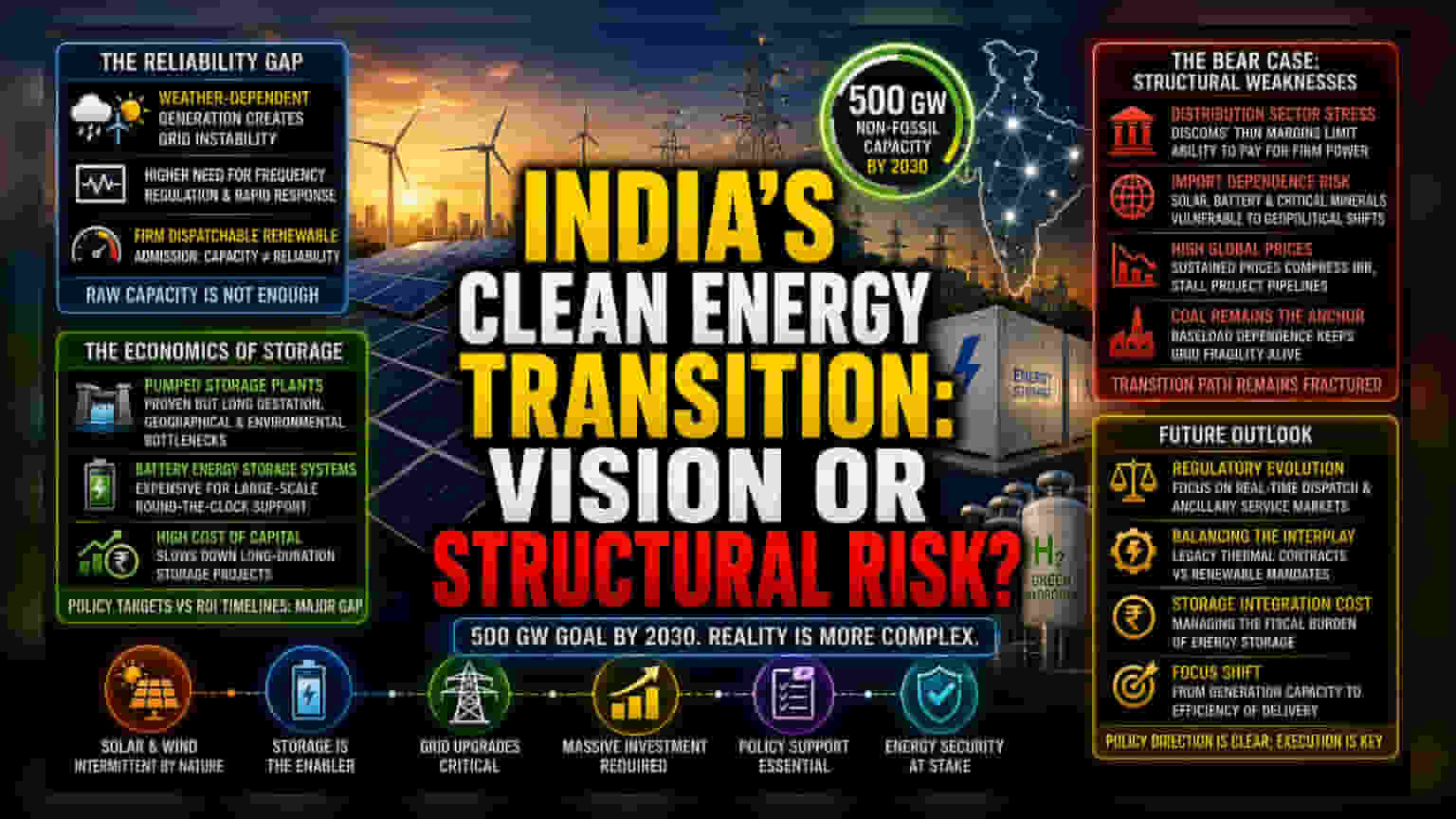

विश्वसनीयता का अंतर

भारत का 2030 तक 500 GW नॉन-फॉसिल फ्यूल क्षमता हासिल करने का लक्ष्य अक्सर सिर्फ क्षमता बढ़ाने पर केंद्रित रहता है। लेकिन, असलियत कहीं ज़्यादा जटिल है। सौर (Solar) और पवन (Wind) ऊर्जा पर भारी निर्भरता मौसम पर आधारित उत्पादन पर नाजुक स्थिति पैदा करती है, जिसे मौजूदा ग्रिड इंफ्रास्ट्रक्चर मुश्किल से संतुलित कर पाता है। फर्म डिस्पैचेबल रिन्यूएबल एनर्जी की ओर बदलाव इस बात का संकेत है कि केवल क्षमता बढ़ाना काफी नहीं है, बल्कि स्टोरेज (Storage) में भारी निवेश ज़रूरी है। जैसे-जैसे अनिश्चित स्रोतों का दखल बढ़ता है, फ्रीक्वेंसी रेगुलेशन (Frequency Regulation) और तेज़ी से प्रतिक्रिया देने वाली बैलेंसिंग (Rapid-response Balancing) की ज़रूरत ऊर्जा परिवर्तन की असली, लेकिन कम रिपोर्ट की गई, लागत बन जाती है।

स्टोरेज और स्केल की इकोनॉमिक्स

नेशनल ग्रीन हाइड्रोजन मिशन (National Green Hydrogen Mission) और प्रोडक्शन लिंक्ड इंसेंटिव (PLI) स्कीमें घरेलू मैन्युफैक्चरिंग को बढ़ावा देने के लिए बनाई गई हैं। लेकिन, इन्हें ग्लोबल सप्लाई चेन की अस्थिरता और लंबी अवधि के स्टोरेज प्रोजेक्ट्स के लिए पूंजी की ऊंची लागत जैसी बड़ी चुनौतियों का सामना करना पड़ रहा है। पंप्ड स्टोरेज प्लांट्स (Pumped Storage Plants) भले ही लंबे समय तक ऊर्जा देने में सक्षम हों, लेकिन उन्हें लंबा वक्त लगता है और वे भौगोलिक व पर्यावरणीय बाधाओं से जूझते हैं। वहीं, बैटरी एनर्जी स्टोरेज सिस्टम (Battery Energy Storage Systems) बड़े पैमाने पर, 24x7 ग्रिड सपोर्ट के लिए, बिना सरकारी सब्सिडी के, बहुत महंगे साबित हो रहे हैं। सरकारी लक्ष्यों और निजी क्षेत्र के रिटर्न-ऑन-इन्वेस्टमेंट (Return-on-Investment) के बीच की खाई देश के ऊर्जा परिवर्तन में सबसे बड़ी रुकावट बनी हुई है।

मंदी का तर्क: संरचनात्मक कमजोरियां

इस परिवर्तन में बड़े डाउनसाइड रिस्क (Downside Risks) भी शामिल हैं। डिस्ट्रीब्यूशन सेगमेंट (Distribution Segment) में कॉन्ट्रैक्टुअल तनाव (Contractual Stress) एक बड़ी समस्या है, क्योंकि कई सरकारी यूटिलिटीज (Utilities) कम मार्जिन पर काम करती हैं, जिससे वे फर्म पावर (Firm Power) के लिए ज़्यादा प्रीमियम देने में असमर्थ होती हैं। इसके अलावा, सौर और बैटरी सप्लाई चेन (Supply Chain) के लिए आयातित कंपोनेंट्स (Imported Components) पर निर्भरता सेक्टर को भू-राजनीतिक बदलावों और कीमतों में उछाल के प्रति संवेदनशील बनाती है। अगर लिथियम-आयन (Lithium-ion) या ज़रूरी खनिजों (Critical Minerals) की ग्लोबल कीमतें ऊँची बनी रहती हैं, तो डेवलपर्स के लिए इंटरनल रेट ऑफ रिटर्न (Internal Rate of Return) कम हो जाएगा, जिससे प्रोजेक्ट पाइपलाइन रुक सकती है। साथ ही, डीकार्बोनाइजेशन (Decarbonization) की ज़ोर-शोर से की जा रही कोशिशें इस हकीकत को नज़रअंदाज़ करती हैं कि कोयला-आधारित थर्मल पावर अभी भी बेस लोड डिमांड (Baseload Demand) का मुख्य, किफ़ायती आधार है। इससे यह अंदाज़ा लगाया जा सकता है कि ग्रिड की कमज़ोरी दशक के अंत तक बनी रहेगी।

भविष्य का दृष्टिकोण: नीति बनाम हकीकत

आगे बढ़ते हुए, बाज़ार के प्रतिभागियों को पावर मार्केट के रेगुलेटरी विकास (Regulatory Evolution) पर ध्यान देना चाहिए, खासकर रियल-टाइम डिस्पैच (Real-time Dispatch) और सहायक सेवा बाज़ारों (Ancillary Service Markets) के संबंध में। निवेशक बारीकी से देख रहे हैं कि सरकार पुराने थर्मल कॉन्ट्रैक्ट्स (Thermal Contracts) और नई रिन्यूएबल मैंडेट्स (Renewable Mandates) के बीच तालमेल कैसे बिठाती है। हालाँकि नीति की दिशा स्पष्ट है, 2030 तक का रास्ता ग्रिड की तकनीकी सीमाओं को सुलझाने और स्टोरेज इंटीग्रेशन के वित्तीय बोझ को संभालने पर निर्भर करेगा। अब ध्यान सिर्फ उत्पादन क्षमता से हटकर डिलीवरी मैकेनिज्म (Delivery Mechanism) की कुशलता पर आ गया है।