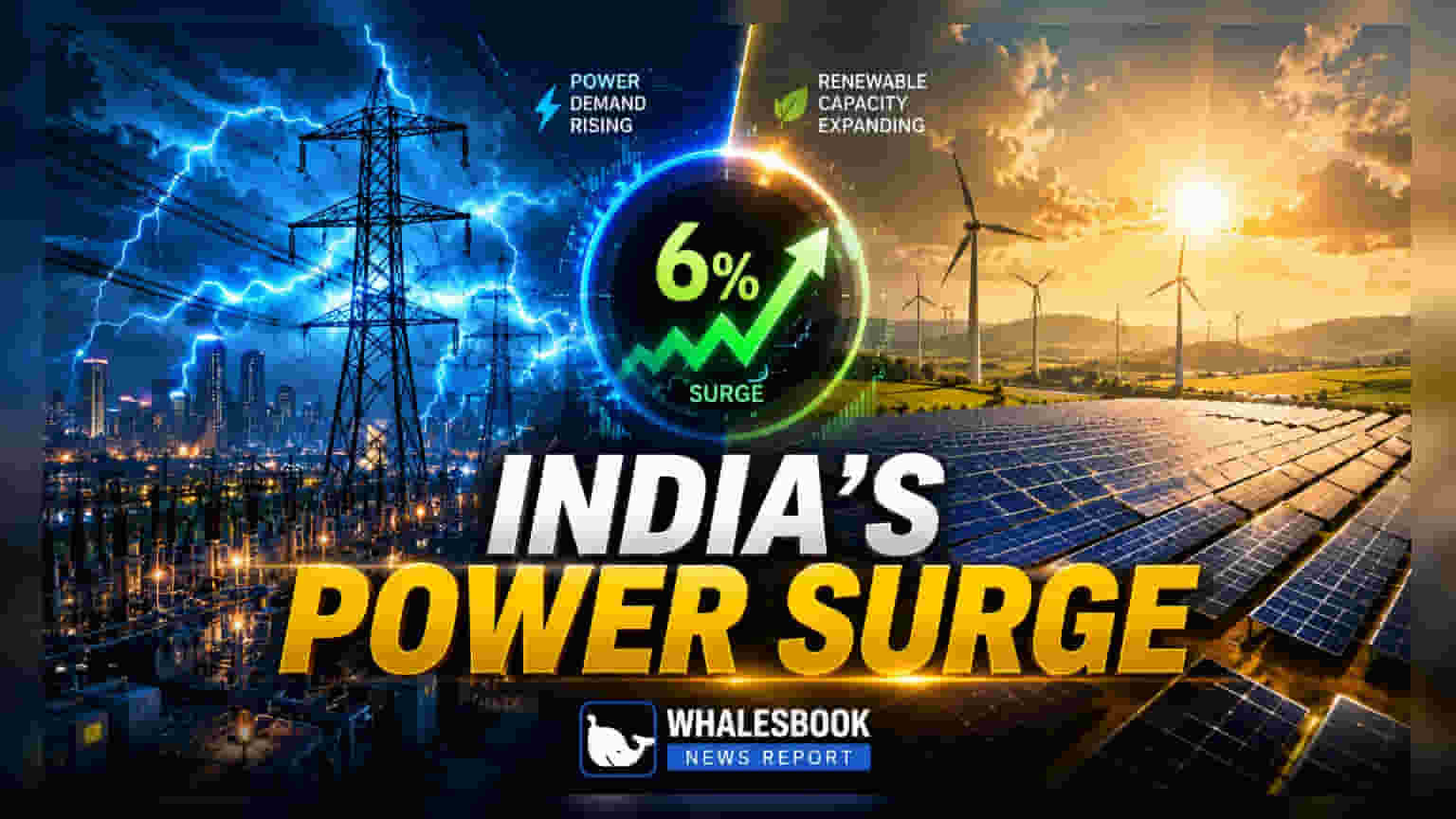

भारत में बिजली की मांग अगले पांच सालों तक हर साल औसतन 6% की दर से बढ़ने का अनुमान है। यह वृद्धि बड़े पैमाने पर रिन्यूएबल एनर्जी (Renewable Energy) क्षमता के विस्तार से प्रेरित है, क्योंकि देश 2030 तक 500 GW गैर-जीवाश्म ईंधन (Non-fossil fuel) क्षमता के लक्ष्य की ओर बढ़ रहा है।

बिजली क्षेत्र में लगातार ग्रोथ

भारत का पावर सेक्टर (Power Sector) लगातार ग्रोथ के दौर में प्रवेश कर रहा है। इंडस्ट्री के आंकड़ों और हालिया रिसर्च के मुताबिक, अगले चार से पांच सालों तक बिजली की मांग में हर साल करीब 6% की स्थिर वृद्धि देखने को मिलेगी। यह भारत की ऊर्जा खपत के पैटर्न में एक बड़े बदलाव का संकेत है, जिसका मुख्य कारण तेजी से औद्योगीकरण और कूलिंग की बढ़ती मांग है।

रिन्यूएबल एनर्जी का महा-विस्तार

इस ग्रोथ को सपोर्ट करने वाला सबसे बड़ा फैक्टर रिन्यूएबल एनर्जी (Renewable Energy) क्षमता का आक्रामक विस्तार है। देश हर साल 45 GW से 50 GW तक नई रिन्यूएबल क्षमता जोड़ने की राह पर है। वित्तीय वर्ष 2027 के पहले दो महीनों के आधिकारिक आंकड़ों के अनुसार, 6.8 GW सोलर क्षमता और 712 MW विंड क्षमता पहले ही चालू हो चुकी है। यह रफ्तार 2030 तक 500 GW गैर-जीवाश्म ईंधन (Non-fossil fuel) क्षमता के राष्ट्रीय लक्ष्य को हासिल करने के लिए बहुत ज़रूरी है।

पावर प्रोड्यूसर्स पर असर

इंडिपेंडेंट पावर प्रोड्यूसर्स (Independent Power Producers) वर्तमान में इस माहौल से लाभान्वित हो रहे हैं। इस क्षेत्र की कंपनियां तीन मुख्य क्षेत्रों पर ध्यान केंद्रित कर रही हैं: हाइब्रिड एनर्जी प्रोजेक्ट्स (Hybrid energy projects), फर्म एंड डिस्पैचेबल रिन्यूएबल एनर्जी स्कीम्स (Firm and Dispatchable Renewable Energy schemes), और बैटरी एनर्जी स्टोरेज सिस्टम (Battery energy storage systems) का एकीकरण। पारंपरिक सोलर या विंड एसेट्स से आगे बढ़कर इन अधिक विश्वसनीय, राउंड-द-क्लॉक पावर सॉल्यूशंस की ओर बढ़ने से, प्रोड्यूसर्स औद्योगिक और वाणिज्यिक ग्राहकों की बढ़ती जरूरतों को बेहतर ढंग से पूरा करने की स्थिति में हैं।

पीक कंजम्पशन में उछाल

क्षमता विस्तार की आवश्यकता तब और स्पष्ट हो जाती है जब हम पीक पावर डिमांड (Peak power demand) के आंकड़ों पर नजर डालते हैं। मई 2026 में, भारत में पीक डिमांड 271 GW दर्ज की गई, जो पिछले वित्तीय वर्ष के 242 GW के स्तर से एक महत्वपूर्ण उछाल है। यह वृद्धि दर्शाती है कि नई क्षमता ऑनलाइन आने के बावजूद, मौजूदा ग्रिड उच्च उपयोगिता पर काम कर रहा है, जिससे उत्पादन और स्टोरेज टेक्नोलॉजी दोनों में लगातार निवेश की आवश्यकता बनी हुई है।

वित्तीय और परिचालन पहलू

हालांकि डिमांड का आउटलुक अनुकूल है, सेक्टर कुछ खास परिचालन चुनौतियों का सामना कर रहा है। रिन्यूएबल उपकरणों के निर्माताओं को अक्सर अपने ऑर्डर साइकल्स में मौसमी उतार-चढ़ाव का सामना करना पड़ता है, जिससे वित्तीय नतीजों में तिमाही-दर-तिमाही अस्थिरता आ सकती है। इसके अतिरिक्त, जैसे-जैसे कंपनियां विस्तार करती हैं, निवेशकों को बैलेंस शीट पर भारी पूंजीगत व्यय (Capital spending) के प्रभाव पर नज़र रखनी चाहिए। इस क्षेत्र में सफलता कंपनी की प्रोजेक्ट्स को तय समय-सीमा में पूरा करने की क्षमता और बैकवर्ड इंटीग्रेशन से जुड़ी लागतों (जैसे आयात पर निर्भरता कम करने के लिए अपने मॉड्यूल या कंपोनेंट्स का निर्माण) के प्रबंधन पर निर्भर करेगी। भविष्य में, निवेशकों के लिए ट्रैक करने वाला मुख्य कारक एनर्जी स्टोरेज सिस्टम (Energy storage system) की तैनाती की प्रगति और प्रतिस्पर्धी बाजार में अपने प्रोजेक्ट पोर्टफोलियो को बढ़ाते हुए स्वस्थ लाभ मार्जिन (Profit margins) बनाए रखने की पावर प्रोड्यूसर्स की क्षमता होगी।