मार्जिन बचाने के लिए वर्टिकल इंटीग्रेशन

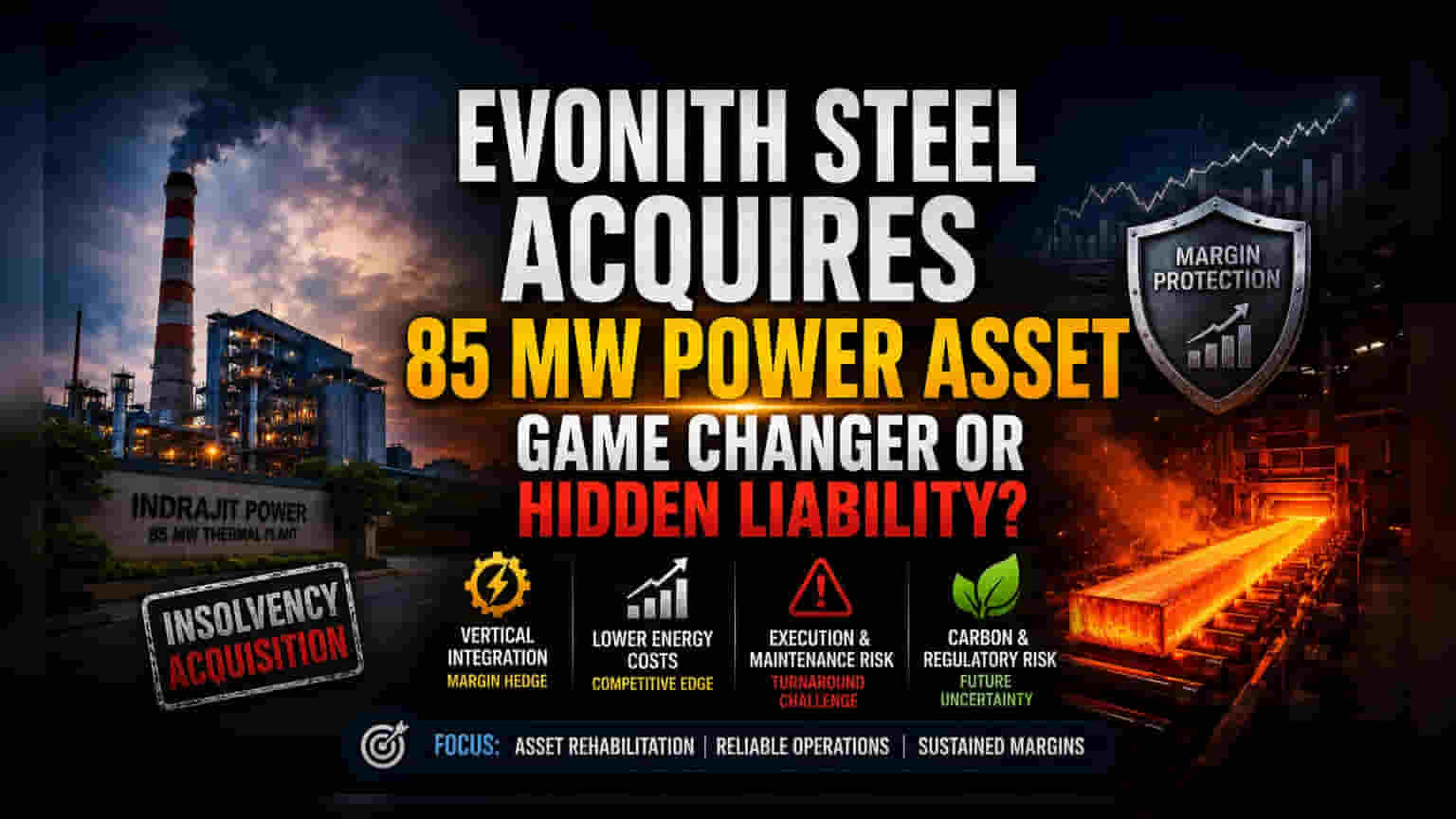

ग्रिड से बिजली खरीदने पर निर्भर रहने के बजाय खुद बिजली बनाना, स्टील कंपनियों के लिए एक जाना-पहचाना तरीका है ताकि वे ऊर्जा की कीमतों में उतार-चढ़ाव से अपने मुनाफे को बचा सकें। इंडज्रित पावर एसेट का इंसॉल्वेंसी (दिवालियापन) प्रक्रिया के जरिए अधिग्रहण करके, Evonith Steel ने अपनी मुख्य वर्धा मैन्युफैक्चरिंग साइट के लिए बिजली आपूर्ति पर लगने वाले मध्यस्थ प्रीमियम को प्रभावी ढंग से खत्म कर दिया है। यह परिचालन निकटता कंपनी को ऊर्जा लॉजिस्टिक्स को सीधे अपनी वैल्यू चेन में एकीकृत करने की अनुमति देती है, जिससे तैयार स्टील की प्रति-यूनिट उत्पादन लागत कम हो सकती है। ऐसे बाजार में जहां ऊर्जा की खपत अक्सर प्रतिस्पर्धी मूल्य निर्धारण शक्ति तय करती है, यह एक बड़ा कदम है।

डिस्ट्रेस्ड एसेट्स की असलियत

हालांकि इस अधिग्रहण से 85 MW थर्मल क्षमता सुरक्षित हो गई है, नेशनल कंपनी लॉ ट्रिब्यूनल (NCLT) प्रक्रिया से गुजर रही संपत्ति को एकीकृत करने में निष्पादन जोखिम (execution risks) भी शामिल हैं। ऐतिहासिक रूप से, इंसॉल्वेंसी समाधान के माध्यम से प्राप्त संयंत्रों को वित्तीय संकट के दौर से गुजरने के बाद उनकी अधिकतम परिचालन दक्षता बहाल करने के लिए महत्वपूर्ण पूंजीगत व्यय की आवश्यकता होती है। निवेशकों को ध्यान देना चाहिए कि हालांकि ₹232 करोड़ की खरीद मूल्य ग्रीनफील्ड परियोजना विकास लागत की तुलना में आकर्षक लग सकता है, महाराष्ट्र में एक पुराने थर्मल सुविधा के रखरखाव और अनुपालन व्यय निकट-अवधि के नकदी प्रवाह पर दबाव डालेंगे। उन मार्केट लीडर्स के विपरीत जो विविध नवीकरणीय ऊर्जा पोर्टफोलियो का उपयोग करते हैं, Evonith कोयला-आधारित थर्मल उत्पादन पर बहुत अधिक निर्भर है, जो भविष्य के कार्बन उत्सर्जन नियमों और पर्यावरण ऑडिट जनादेश के प्रति संभावित भेद्यता पैदा करता है।

फॉरेंसिक बेयर केस

ऊर्जा नीति में बदलाव के दौर में एक डिस्ट्रेस्ड थर्मल एसेट का अधिग्रहण बहु-स्तरीय जोखिम प्रोफाइल प्रस्तुत करता है। कोयला-आधारित बिजली पर निर्भरता, हालांकि वर्तमान फर्नेस तकनीक के लिए कुशल है, एक संरचनात्मक देनदारी बन सकती है क्योंकि भारत सरकार भारी औद्योगिक क्षेत्र के लिए हरित ऊर्जा जनादेश के एकीकरण में तेजी ला रही है। इसके अलावा, प्रबंधन को उन ऐतिहासिक परिचालन बाधाओं को दूर करना होगा जिनके कारण मूल रूप से इंडज्रित पावर दिवालियापन में चली गई थी। यदि सुविधा अपनी 85 MW क्षमता तक पहुंचने में विफल रहती है या पुराने बुनियादी ढांचे के कारण बार-बार डाउनटाइम का सामना करती है, तो Evonith Steel को स्पॉट पावर मार्केट में वापस लौटना होगा, जिससे अपेक्षित लागत बचत अप्रभावी हो जाएगी। इस विशेष संपत्ति को चालू करने की प्रबंधन की क्षमता अगले तीन वित्तीय तिमाहियों में पूंजी आवंटन दक्षता का प्राथमिक मीट्रिक होगी।

भविष्य की ओर अग्रसर

बाजार के प्रतिभागी संपत्ति के पुनर्वास की गति और परिचालन मार्जिन पर इसके परिणामस्वरूप पड़ने वाले प्रभाव पर ध्यान केंद्रित करेंगे। यदि सफल होता है, तो ऊर्जा उपरिव्यय (energy overhead) में कमी से एक साफ-सुथरा बैलेंस शीट और स्टील की कीमतों में चक्रीय गिरावट के दौरान अधिक लचीलापन मिलेगा। हालांकि, जब तक बिजली सुविधा स्थिर-संचालित नहीं हो जाती, तब तक बाजार एक तटस्थ रुख बनाए रख सकता है, जो सुविधा उन्नयन के लिए आवश्यक तत्काल तरलता बहिर्वाह के मुकाबले दीर्घकालिक लागत लाभों को संतुलित करेगा।