कैपिटल एक्सपेंडिचर का जाल

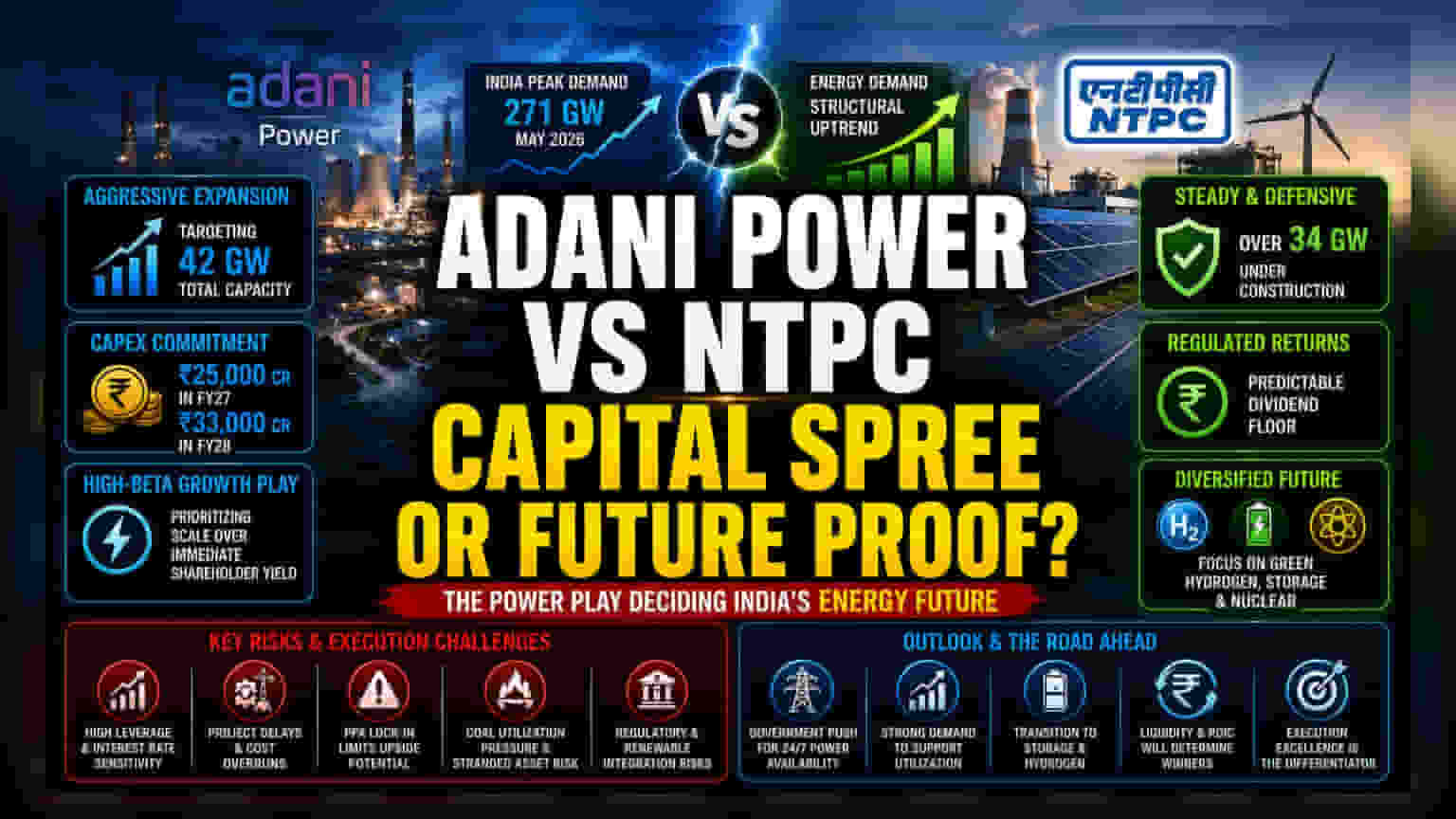

Adani Power और NTPC का कमीशन क्षमता की ओर रणनीतिक झुकाव, साइक्लिकल प्रॉफिट-मेकिंग से यूटिलिटी-जैसे एसेट-हैवी मॉडल की ओर बदलाव का संकेत देता है। बड़े पैमाने पर पोर्टफोलियो विस्तार पर जोर देकर - Adani का लक्ष्य 42 गीगावाट और NTPC का 34 गीगावाट से अधिक निर्माण - दोनों कंपनियां इस बात पर दांव लगा रही हैं कि लंबी अवधि के पावर परचेज एग्रीमेंट्स (PPAs) कैपिटल की लागत से आगे निकल जाएंगे। हालांकि, इससे अमल की दक्षता पर कड़ी निर्भरता पैदा होती है। Adani Power का अनुमानित कैपिटल एक्सपेंडिचर, FY27 में ₹25,000 करोड़ से बढ़कर FY28 में ₹33,000 करोड़ होने की उम्मीद है, जो एसेट डोमिनेंस के लिए तत्काल शेयरधारक रिटर्न का त्याग करने वाले भारी री-इन्वेस्टमेंट साइकिल को उजागर करता है।

सेक्टर बेंचमार्किंग और वैल्यूएशन डायनामिक्स

पारंपरिक यूटिलिटीज के विपरीत, ये कंपनियां वर्तमान में ऐतिहासिक डिविडेंड यील्ड के बजाय ग्रोथ की उम्मीदों को दर्शाने वाले प्रीमियम पर ट्रेड कर रही हैं। NTPC एक अधिक रक्षात्मक रुख बनाए हुए है, जो एक अनुमानित डिविडेंड फ्लोर प्रदान करने के लिए अपने रेगुलेटेड रिटर्न मॉडल का उपयोग कर रही है। इसके विपरीत, Adani Power एक हाई-बीटा ग्रोथ व्हीकल के रूप में कार्य करती है। मार्केट डेटा इंगित करता है कि जहां दोनों राष्ट्रीय पीक डिमांड में वृद्धि के स्ट्रक्चरल टेलविंड से लाभान्वित होते हैं - जो 271 GW तक पहुंच गई थी - वहीं बाजार इन नई परियोजनाओं के रिटर्न ऑन इन्वेस्टेड कैपिटल (ROIC) की तेजी से जांच कर रहा है। निवेशक इन स्टॉक्स को वर्तमान थर्मल मार्जिन पर नहीं, बल्कि ग्रीन हाइड्रोजन, पांप्ड स्टोरेज और न्यूक्लियर एसेट्स के सफल एकीकरण पर आंक रहे हैं।

फोरेंसिक बेयर केस: एग्जीक्यूशन और लीवरेज

आशावादी विकास कथा के बावजूद, कई स्ट्रक्चरल जोखिम बने हुए हैं। आक्रामक विस्तार चरण के लिए निरंतर ऋण वित्तपोषण की आवश्यकता होती है, जिससे दोनों कंपनियां ब्याज दर में उतार-चढ़ाव और बड़े पैमाने की इंफ्रास्ट्रक्चर परियोजनाओं में संभावित लागत वृद्धि के प्रति संवेदनशील हो जाती हैं। Adani Power, विशेष रूप से, तेजी से स्केलिंग के लिए डिज़ाइन किए गए बैलेंस शीट को प्रबंधित करने की चुनौती का सामना करती है; इन मल्टी-गीगावाट परियोजनाओं के कमीशनिंग में किसी भी देरी से ब्याज कवरेज पर महत्वपूर्ण दबाव पड़ सकता है। इसके अलावा, जबकि लंबी अवधि के PPAs मर्चेंट मूल्य अस्थिरता से बचाव करते हैं, वे निश्चित रिटर्न भी लॉक करते हैं, जिससे राष्ट्रीय कमी के दौरान बिजली की कीमतों में उछाल आने पर संभावित रूप से अपसाइड सीमित हो जाता है। रिन्यूएबल इंटीग्रेशन के संबंध में नियामक बदलाव मौजूदा थर्मल एसेट यूटिलाइजेशन दरों पर भी दबाव डाल सकते हैं, जिससे इन कंपनियों को स्ट्रैंडेड एसेट इंपेयरमेंट से पीड़ित हुए बिना कोल डोमिनेंस से विविध ऊर्जा बेड़े में नाजुक संक्रमण का प्रबंधन करने के लिए मजबूर होना पड़ेगा।

मांग और नीति एकीकरण पर आउटलुक

आगे के अनुमान सरकार द्वारा 24/7 बिजली उपलब्धता के जोर से जुड़े हुए हैं। मैनेजमेंट टीमें यूटिलाइजेशन को उच्च बनाए रखने के लिए एक स्थायी आर्थिक सुधार पर भरोसा कर रही हैं। हालांकि, असली परीक्षा नॉन-थर्मल ऊर्जा में संक्रमण में निहित है। जैसे-जैसे दोनों कंपनियां बैटरी स्टोरेज और हाइड्रोजन में परिवर्तित होती हैं, वे नए बाजारों में प्रवेश करती हैं जहां प्रौद्योगिकी लागत अस्थिर बनी हुई है। आने वाले वित्तीय वर्ष इन पूंजी-गहन, कम-मार्जिन वाली नई ऊर्जा प्रौद्योगिकियों में संक्रमण करते हुए उनकी लिक्विडिटी बनाए रखने की उनकी क्षमता से परिभाषित होंगे।