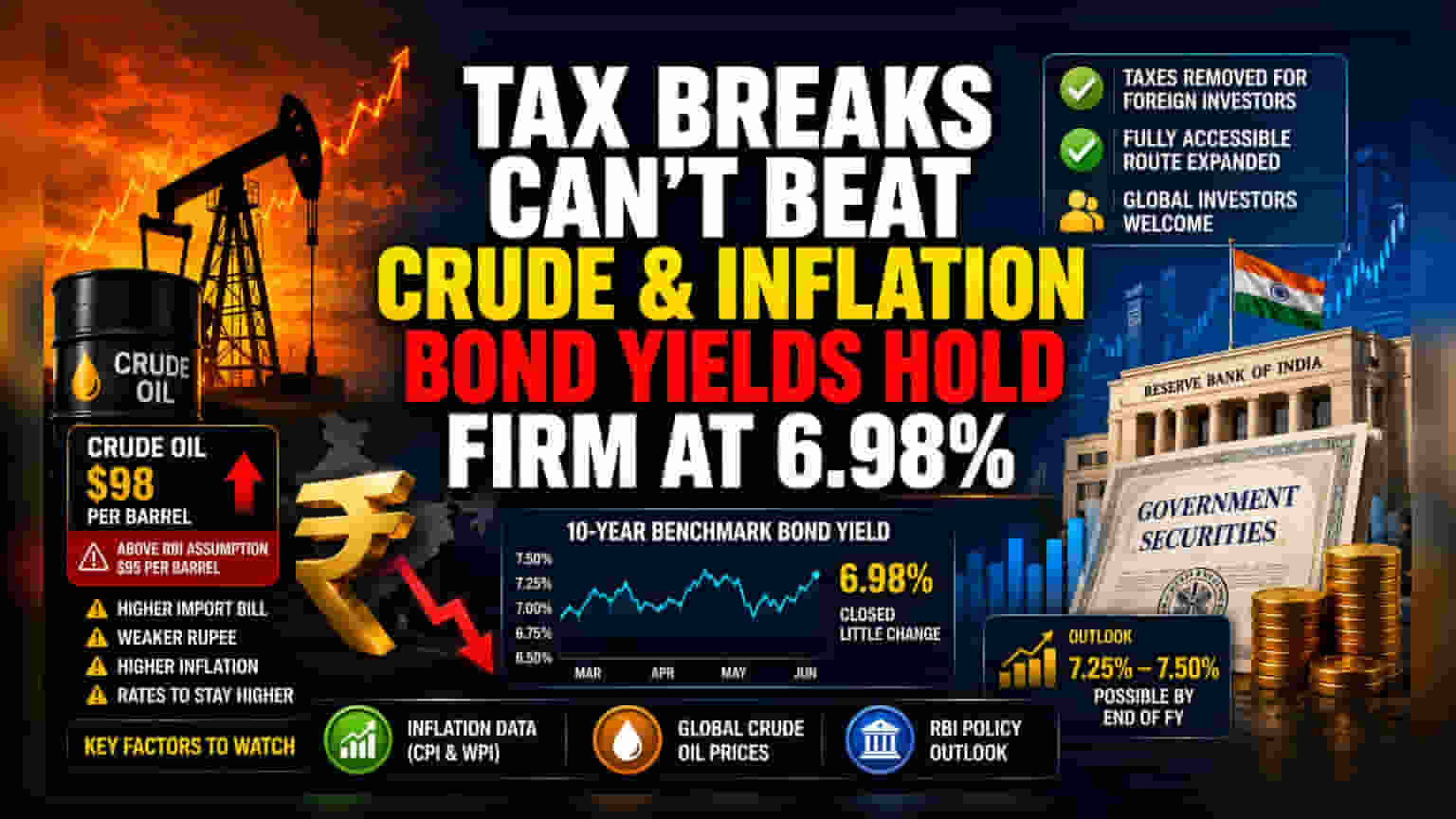

क्या हुआ?

भारतीय सरकार ने हाल ही में सरकारी सिक्योरिटीज (Government Securities) में विदेशी निवेशकों के लिए ब्याज (Interest) और कैपिटल गेन्स (Capital Gains) पर टैक्स हटा दिया है। इसका मकसद लोकल बॉन्ड मार्केट को और आकर्षक बनाना है। साथ ही, रिजर्व बैंक ऑफ इंडिया (RBI) ने फुली एक्सेसिबल रूट (FAR) का दायरा बढ़ाया है, जिससे ग्लोबल इन्वेस्टर्स बिना किसी लिमिट के खास तरह के लॉन्ग-टर्म सरकारी बॉन्ड खरीद सकते हैं। ये कदम विदेशी करेंसी (Dollars) लाने और रुपये को सपोर्ट करने के लिए उठाए गए थे, लेकिन बॉन्ड मार्केट से मिली-जुली प्रतिक्रिया ही मिली है। 10-वर्षीय बेंचमार्क बॉन्ड यील्ड, जो उधार लेने की लागत का एक अहम इंडिकेटर है, 6.98% पर बंद हुई, जो इन सकारात्मक खबरों के बावजूद बहुत कम बदली है।

क्रूड ऑयल क्यों है असली बॉस?

बॉन्ड मार्केट इन्वेस्टर्स के लिए, टैक्स छूट से कहीं ज़्यादा अहमियत इस समय कच्चे तेल की कीमतें रखती हैं। भारत अपनी तेल की ज़रूरतों का एक बड़ा हिस्सा इम्पोर्ट करता है, और जब तेल की कीमतें बढ़ती हैं, तो देश का इम्पोर्ट बिल बढ़ जाता है। इससे आमतौर पर रुपया कमजोर होता है और डोमेस्टिक महंगाई (Inflation) बढ़ती है। RBI की मौजूदा महंगाई दर का अनुमान चालू फाइनेंशियल ईयर के लिए कच्चे तेल की कीमतें $95 प्रति बैरल के आसपास रहने का है। हालांकि, मौजूदा ग्लोबल कीमतें $98 प्रति बैरल के करीब बनी हुई हैं। इन्वेस्टर्स को डर है कि अगर तेल महंगा रहा, तो महंगाई ऊंची बनी रहेगी, और RBI जल्दी ब्याज दरें कम नहीं कर पाएगा।

इन्वेस्टर्स इसे कैसे समझें?

यह समझना ज़रूरी है कि बॉन्ड यील्ड और ब्याज दरों के बीच क्या रिश्ता है। जब इन्वेस्टर्स को लगता है कि महंगाई बढ़ेगी, तो वे अक्सर मौजूदा बॉन्ड्स को बेच देते हैं, क्योंकि फिक्स्ड इंटरेस्ट पेमेंट्स की असली वैल्यू कम हो जाती है। जब बॉन्ड की कीमतें गिरती हैं, तो यील्ड बढ़ जाती है। फिलहाल, मार्केट पार्टिसिपेंट्स ऊंचे यील्ड की मांग कर रहे हैं ताकि एक ऐसे माहौल में डेट (Debt) रखने के रिस्क की भरपाई हो सके, जहां एनर्जी की कीमतें इकोनॉमी पर दबाव डाल रही हैं। भले ही टैक्स छूट से भारतीय बॉन्ड को रखना सस्ता हो जाए, लेकिन जब ब्याज दरों का आउटलुक अनिश्चित है, तो इन्वेस्टर्स पैसा फंसाने से हिचकिचा रहे हैं।

महंगाई और रेट्स का आउटलुक

प्रोफेशनल एनालिस्ट इन ट्रेंड्स पर बारीकी से नज़र रख रहे हैं। QuantEco Research जैसी रिसर्च फर्म्स ने संकेत दिया है कि 10-वर्षीय बेंचमार्क यील्ड चालू फाइनेंशियल ईयर के अंत तक 7.25% से 7.50% की रेंज तक बढ़ सकती है। यह उम्मीद इस विश्वास से उपजी है कि लगातार ग्लोबल और डोमेस्टिक महंगाई का दबाव भारत और अमेरिका दोनों में मॉनेटरी पॉलिसी (Monetary Policy) को सख्त बनाए रखेगा। हालांकि ग्लोबल इंडेक्स (Global Indices) में भारतीय बॉन्ड्स का शामिल होना एक पॉजिटिव लॉन्ग-टर्म लक्ष्य बना हुआ है, लेकिन मार्केट का तात्कालिक फोकस एनर्जी लागत के महंगाई वाले असर पर ही है।

इन्वेस्टर्स को क्या ट्रैक करना चाहिए?

बॉन्ड यील्ड की दिशा समझने के लिए इन्वेस्टर्स कुछ मुख्य डेवलपमेंट पर नज़र रख सकते हैं। सबसे महत्वपूर्ण इंडिकेटर मासिक महंगाई डेटा (CPI और WPI) होगा, क्योंकि यही तय करता है कि RBI ब्याज दरों को कैसे एडजस्ट करेगा। इसके अलावा, ग्लोबल कच्चे तेल की कीमतों में उतार-चढ़ाव एक क्रिटिकल फैक्टर बना रहेगा; मौजूदा स्तरों से ऊपर या नीचे किसी भी टिकाऊ चाल से बॉन्ड मार्केट के सेंटिमेंट पर असर पड़ने की संभावना है। आखिर में, RBI की मॉनेटरी पॉलिसी कमेटी (Monetary Policy Committee) की मीटिंग्स से आने वाली ऑफिशियल कमेंट्री ब्याज दरों पर उनके रुख और ग्रोथ के साथ महंगाई को मैनेज करने के उनके इरादे के बारे में स्पष्टता प्रदान करेगी।