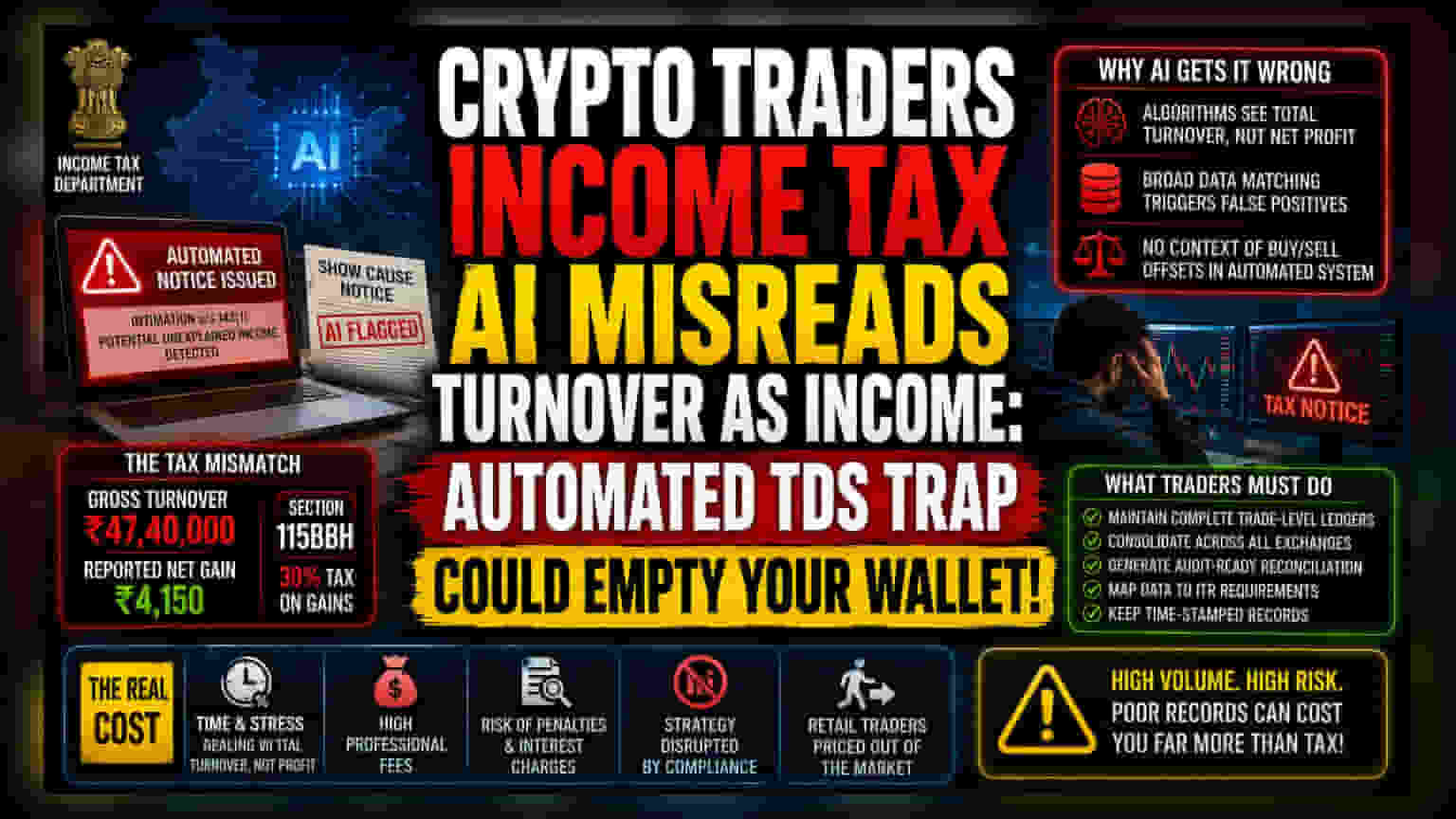

एल्गोरिथम टैक्स मिसमैच का जाल

भारत के टैक्स इंफ्रास्ट्रक्चर का ऑटोमेशन हाई-फ्रीक्वेंसी डिजिटल एसेट ट्रेडर्स के लिए खतरनाक साबित हो रहा है। इनकम टैक्स डिपार्टमेंट टैक्स चोरी पकड़ने के लिए एडवांस्ड डेटा मैचिंग का इस्तेमाल करता है, लेकिन ये एल्गोरिथम अक्सर बड़े ट्रेडिंग टर्नओवर को गलत तरीके से अनएक्स्प्लेंड इनकम मान लेते हैं। जब कोई निवेशक बड़ी संख्या में ट्रेड करता है, तो सेक्शन 194S के तहत एक्सचेंजों द्वारा रिपोर्ट किया गया कुल ट्रांजैक्शन वैल्यू, असल नेट गेन से कहीं ज़्यादा हो सकता है। इससे सरकारी ऑटोमेटेड कंप्लायंस सिस्टम में एक फॉल्स-पॉजिटिव फ्लैग पैदा हो जाता है।

VDA टैक्सेशन में सिस्टमैटिक दिक्कतें

मूल समस्या सेक्शन 115BBH के एक्सचेंज रिपोर्टिंग के साथ इंटरैक्शन में है। टैक्स अथॉरिटीज 1% टैक्स डिडक्टेड एट सोर्स (TDS) को मुनाफे के आकलन के लिए एक साधारण एंट्री पॉइंट के बजाय कुल गतिविधि के मार्कर के रूप में देखती हैं। बेंगलुरु के हालिया मामले में, यह विसंगति किसी गलत काम का नतीजा नहीं थी, बल्कि डेटा की बारीकी का मामला था। हालांकि निवेशक ने लगभग ₹4,150 का नेट गेन रिपोर्ट किया, टैक्स पोर्टल ने ₹47.40 लाख का ग्रॉस टर्नओवर देखा। चूंकि टैक्स डिपार्टमेंट की AI-ड्रिवन जांच, व्यक्तिगत ट्रेड लेजर विश्लेषण के बजाय व्यापक ट्रांजैक्शन सारांश पर निर्भर करती है, इसलिए सिस्टम स्वचालित रूप से यह मानकर एक नोटिस जेनरेट कर देता है कि ग्रॉस टर्नओवर ही अनरिपोर्टेड रेवेन्यू है।

ट्रेडर्स के लिए ऑपरेशनल रिस्क

एक्टिव ट्रेडर्स के लिए, खतरा वित्तीय के बजाय प्रशासनिक है। कंप्लायंस के लिए सिर्फ प्रॉफिट एंड लॉस स्टेटमेंट से आगे बढ़ना ज़रूरी है। मॉडर्न टैक्स समाधान के लिए सभी प्लेटफॉर्म पर किए गए हर एक खरीद और बिक्री ऑर्डर का एक पूरा, ऑडिट-रेडी रिकॉन्सिलिएशन आवश्यक है। एक्सचेंज-प्रोवाइडेड टैक्स सारांश पर निर्भर रहना अपर्याप्त है, क्योंकि ये डॉक्यूमेंट अक्सर इनकम टैक्स रिटर्न फाइलिंग इंटरफ़ेस द्वारा आवश्यक विशिष्ट श्रेणियों से सीधे मैप नहीं हो पाते हैं। नेट प्रॉफिट को कुल टर्नओवर से अलग करने वाले ग्रैनुलर ब्रेकडाउन के बिना, ट्रेडर्स को शो-कॉज नोटिस का सामना करना पड़ सकता है, जिसमें क्षेत्राधिकार वाले असेसिंग ऑफिसर्स से सुधारात्मक हस्तक्षेप की आवश्यकता होती है।

रिटेल पार्टिसिपेशन के लिए बियर केस

रेगुलेटरी जटिलता प्रभावी रूप से रिटेल पार्टिसिपेंट्स को डिजिटल एसेट मार्केट से बाहर कर रही है। मुनाफे पर फ्लैट 30% टैक्स, अन्य इनकम कैटेगरी के मुकाबले नुकसान को ऑफसेट करने में असमर्थता, और ऑटोमेटेड ऑडिट के दौरान मैन्युअल प्रूफ का भारी बोझ, एंट्री के लिए एक महत्वपूर्ण बाधा पैदा करता है। पारंपरिक इक्विटी के विपरीत, जहां ब्रोकर्स सरलीकृत कंसोलिडेटेड टैक्स स्टेटमेंट प्रदान करते हैं जो आमतौर पर राजस्व अधिकारियों द्वारा स्वीकार किए जाते हैं, एक्सचेंज-आधारित डिजिटल एसेट रिपोर्टिंग की खंडित और अक्सर अपारदर्शी प्रकृति त्रुटियों की संभावना को बढ़ाती है। जो निवेशक स्वतंत्र, टाइम-स्टैम्प्ड लेजर बनाए रखने में विफल रहते हैं, उन्हें ऑटोमेटेड जांच के खिलाफ अपनी फाइलिंग का बचाव करने के लिए उच्च पेशेवर लागतों का सामना करना पड़ता है। कंप्लायंट बने रहने के लिए आवश्यक ओवरहेड अब लिक्विडिटी पर एक छिपा हुआ टैक्स बन गया है, जो संभावित रूप से हाई-फ्रीक्वेंसी रणनीतियों को हतोत्साहित कर सकता है जो आवश्यक मार्केट डेप्थ प्रदान करती हैं।